Monitorul Royal Institution of Chartered Surveyors (RICS) a anunțat rezultatele GCPM din Q1 2023 pentru Europa care arată că industria continuă să se confrunte cu un mediu dificil privind activitatea investitorilor pentru spații comerciale, în timp ce România se menține într-o lumină pozitivă, comparativ cu restul țărilor din Europa.

În ceea ce privește cererea de cumpărare de spații comerciale, se observă că Polonia scade în interes cu -21 pentru prima dată din T1 2020, în timp ce Ungaria rămâne stabilă în acest trimestru cu -18 față de -19 în trimestrul anterior, iar Republica Cehă ajunge la -14 comparativ cu -11 față de perioada precedentă. Cu toate acestea, România contrazice tendința înregistrând o cerere majoră cu +9.

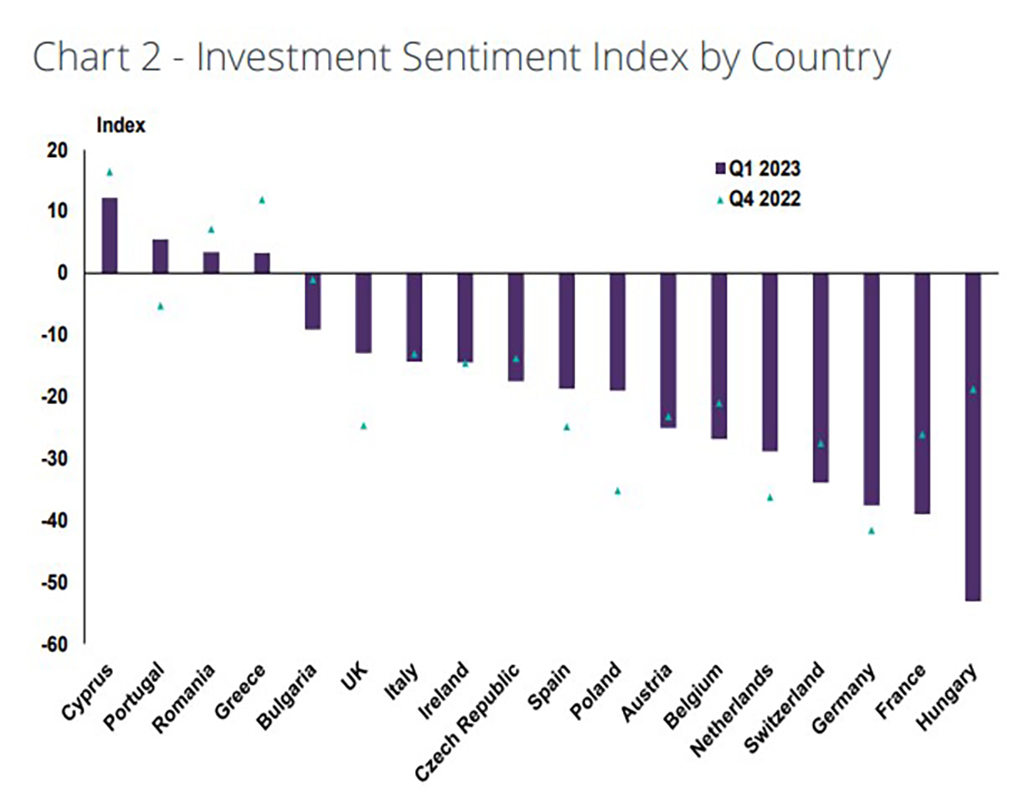

Așteptările privind valoarea capitalului la trei luni au scăzut în Republica Cehă, cu o citire de -42, venind de la un 0 în luna precedentă. Acesta este cea mai scăzută valoare de așteptare a capitalului raportat în Republica Cehă din T2 2020. În mod similar, Ungaria a înregistrat o atenuare cu un -57, comparativ cu -27 raportat în trimestrul anterior. Cu toate acestea, a existat totuși o anumită pozitivitate în Polonia, așteptările privind valoarea capitalului crescând la -32 de la -54 anterior, în timp ce România a crescut puțin de la +2 la +13 în acest trimestru.

Interesul privind investițiile străine au scăzut în Ungaria ajungând până la un rezultat de -55, în scădere semnificativă față de -20 raportat în trimestrul IV 2022. Aceasta fiind și cea mai slabă citire din T2 2020, din perioada pandemică COVID-19 din Ungaria. De asemenea, cererile privind investițiile străine au scăzut în Republica Cehă cu -63 față de -49 în ultimul trimestru, precum și în Polonia cu -63 față de -55. În România s-a înregistrat totuși o ușoară întărire și rămâne marginal pozitivă, la +6, față de +2 în trimestrul anterior.

Deficitului de cerere/ofertă pentru spațiile industriale, cei care contribuie continuă să prevadă o majorare încă solidă a chiriilor în întreaga Europă (cel puțin pentru spațiile de primă mână), care se așteaptă să depășească toate celelalte categorii urmărite de sondaj. Totodată, pe aceeași bază, previziunile de creștere a chiriilor în unele dintre cele mai alternative clase de active sunt extrem de pozitive. Într-adevăr, se anticipează că unitățile multifamiliale, centrele de date, locuințele studențești, centrele de îngrijire a bătrânilor, științele vieții, activitățile de agrement și hotelurile vor înregistra o creștere a prețurilor de închiriere (într-o măsură mai mare sau mai mică) în cursul anului viitor. În schimb, chiriile din sectorul comerțului cu amănuntul și al birourilor par a fi în mare dificultate, respondenții prevăzând scăderi suplimentare în cursul anului viitor.

La nivel de țară, birourile și comerțul cu amănuntul rămân cele mai puțin performante domenii ale pieței de închiriere în Republica Cehă, Ungaria și Polonia. Cu toate acestea, România se menține pozitivă și nu sunt așteptări negative în privința scăderii chiriilor pentru aceste tipuri de proprietăți. Astfel, România este singura piață din Europa, în afară de Portugalia, unde nu se așteaptă ca piața de închirieri de birouri și de retail să scadă.