După 10 ani de creștere constantă a afacerii de transport, multe firme au ajuns în punctul în care fie se restrâng – din cauza gestionării din ce în ce mai dificile a personalului și a impredictibilității mediului de business – fie se extind spre alte domenii sau alte piețe, motivația fiind mai mare în condițiile începerii unor activități noi, în care concurența nu e la fel de mare ca în transporturi, unde majoritatea clienților pune accent mai ales pe preț. Multe firme de familie, unde managementul a ajuns deja la a doua generație, se lansează și pe alte piețe, având mai multă putere de a construi business nou și de a folosi experiența câștigată în mulți ani pe o piață unde adaptabilitatea este o condiție obligatorie. Pentru Gala Tranzit am pregătit o analiză privind modul în care au evoluat firmele românești de transport, care și-au început activitatea în mare parte „pe datorie” și s-au dezvoltat tot așa de peste 20 de ani, pentru a vedea în ce măsură capitalul românesc din transporturi s-a stabilizat financiar astfel încât să mai scadă costurile de finanțare (din păcate, însă, mult mai puțin decât în cazul colegilor vest-europeni). O analiză a parcului licențiat arată că numărul de camioane și de operatori de transport greu s-a mai redus, în timp ce cifrele totale indică o creștere semnificativă ca urmare a obligației licențierii tuturor vanurilor de peste 2,5 tone care fac atât transport internațional, cât și național. Din acest motiv, în top 100 flote remarcăm intrarea unor firme importante de curierat sau de distribuție mărfuri generale sau de produse farmaceutice.

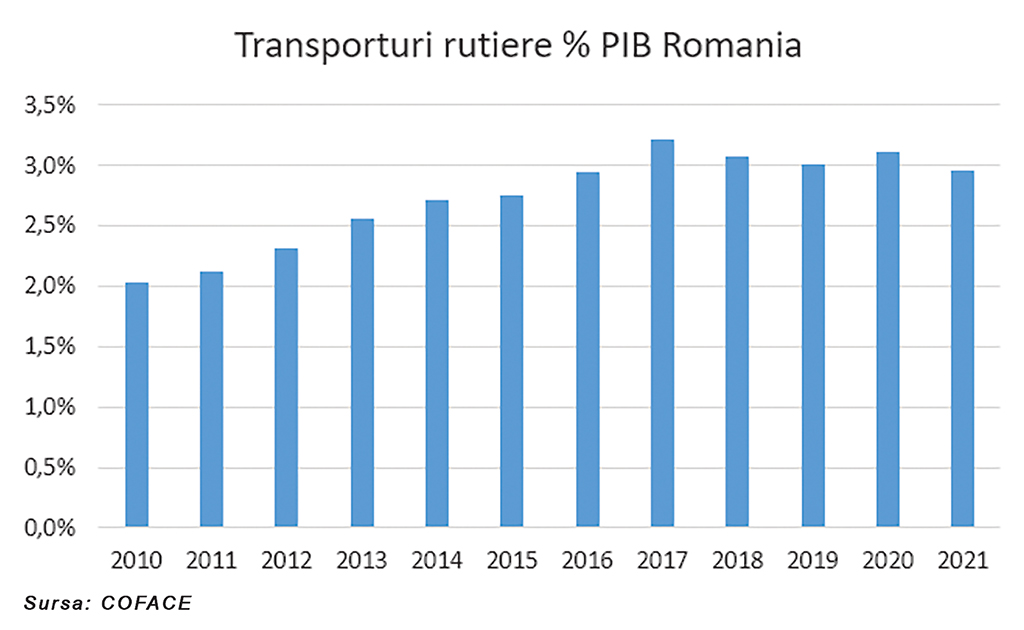

Transporturile rutiere de mărfuri au înregistrat un progres de la 2% la 3% din PIB-ul României în ultimii zece ani, în 2017 atingând chiar 3,2%. Motorul creșterii pieței de transport l-au reprezentat transporturile intracomunitare. În anii post criză financiară din 2008-2009, firmele de transport au cunoscut o creștere importantă, menținută până în 2018, când capacitatea ridicată a pus presiune pe tarife și veniturile transportatorilor au scăzut, în paralel cu profitabilitatea.

Ajutorul dat de transporturi economiei românești a fost important în această perioadă, angajând peste 150.000 de persoane direct și alte 200.000 în industriile conexe – expediții, logistică – și furnizoare – distribuitori de produse petroliere, autovehicule, anvelope, piese, asigurări, finanțare, servicii financiare (recuperări TVA, factoring) etc.

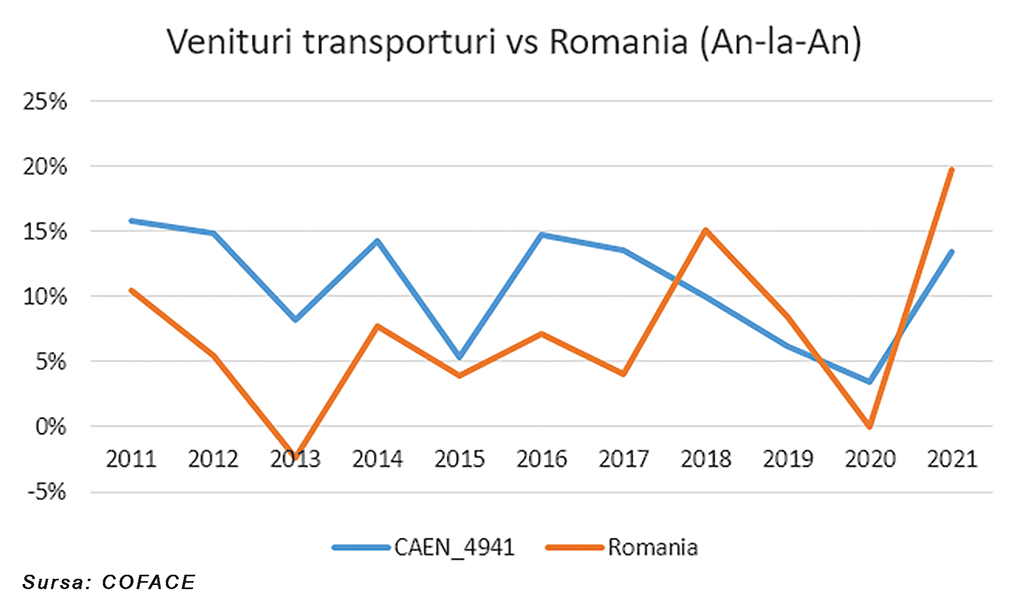

În medie 5 miliarde de euro au intrat în țară anual grație transportatorilor internaționali. Și în anul de criză pandemică transporturile au mers mai bine ca restul economiei românești, deși o parte din rezultatele bune se datorează și posibilității multor firme de transport de a accesa o serie de ajutoare de stat.

În total, în Top Firme apar 41.132 de companii cu cod CAEN principal 4941 (față de 38.525 în 2020), reprezentând 1,75% din numărul total de firme din România.

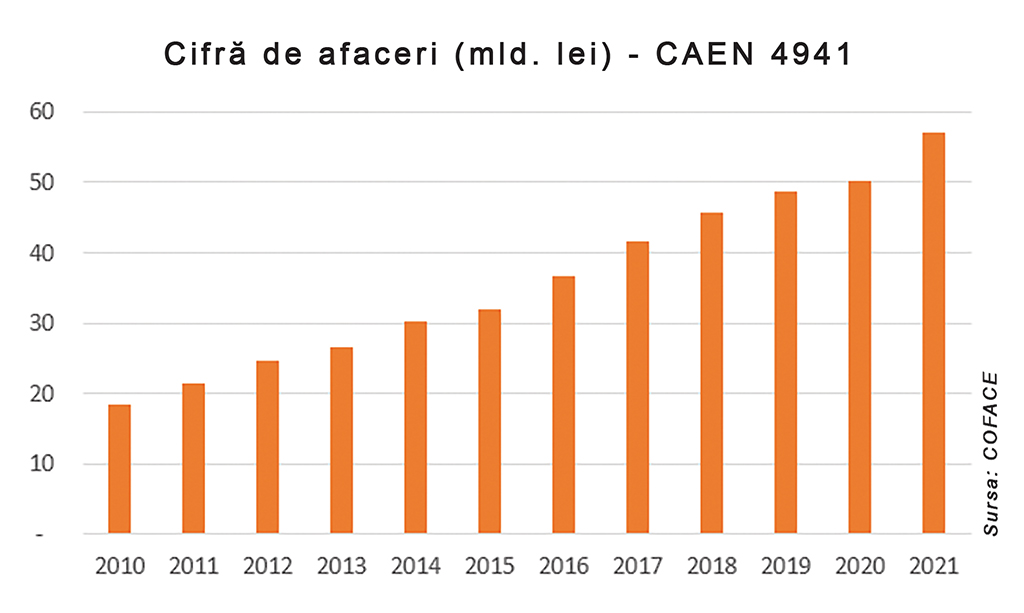

Cifra de afaceri însumată de către toate firmele de transport rutier de marfă s-a triplat în ultimii 10 ani, spre deosebire de restul sectoarelor, a căror cifră de afaceri doar s-a dublat.

Cifra totală de afaceri înregistrată de firmele de transport rutier de marfă în 2021 a atins 12,9 miliarde de euro – față de 11,30 în 2020 (+8,7%).

Dacă luăm în calcul inflația de circa 8% pe 2021, creșterea de 8,7% a sectorului abia dacă a acoperit inflația. Din cele puțin peste 40.000 de companii de transport, primele 108 au înregistrat cifre de afaceri de peste 12 milioane de euro, iar alte 600 – de peste 1milion de euro.

Profitul total realizat de firmele de transport în 2021 s-a ridicat la aproape 1 miliard de euro, în creștere cu 9,45% față de 2020 (aproape 913 milioane de euro). Problema este că, în afara celor mai mari 1.500 de firme de transport ordonate după cifrele de afaceri înregistrate pe piață este extrem de fragmentată, cu firme foarte mici, care operează cu margini foarte mici ca urmare a concurenței ridicate.

Transporturile realizează 2,95% din cifra de afaceri a tuturor firmelor din România și 2,43% din profitul total al firmelor din țară.

Piața de transport s-a maturizat

Analiza Coface pe industria transporturilor arată că sectorul transporturilor rutiere de marfă a cunoscut o îmbunătățire continuă a rezultatelor financiare. Concret, rezultatul net raportat la cifra de afaceri a crescut în ultimii cinci ani de la 3-4% în 2017 la 6-7% în 2021. Profitul operațional (rezultatul din exploatare), calculat prin raportul EBIT la cifra de afaceri, s-a îmbunătățit, de asemenea, de la 5,3% la 7,8%. Iar randamentul pe capitalul investit (ROE) a crescut de la 25,6% la aproape 30%.

Dezavantajul este că multe dintre rezultatele bune obținute până în 2020-2021 se „topesc” ca urmare a inflației și a scumpirilor semnificative la echipamentele de transport, piese, componente, care nu vor permite retehnologizarea companiilor la același nivel – același număr de camioane noi cu cel folosit pentru obținerea acestor rezultate financiare în ultimii cinci ani.

După ani de stabilitate și consolidare urmează incertitudinea

Mulți ani în transporturi activele circulante au fost mai mici decât datoriile pe termen scurt, ceea ce arăta dependența companiilor de împrumuturi, fiind incapabile să se autofinanțeze și așteptând să încaseze facturile emise clienților ca să își plătească furnizorii. Până acum câțiva ani transportatorii au fost nevoiți să accepte un tarif mai mic pentru a putea încasa mai repede sau să plătească dobânzi la împrumuturi care să le asigure cash-flow-ul. Iar multe dintre firmele de transport încă procedează astfel.

Potrivit unei analize Coface a sectorului transporturilor, dacă în 2017 lichiditatea curentă era de 107% (adică raportul dintre activele circulante și datoriile pe termen scurt era puțin peste 1), deci firmele nu aveau un capital suficient de mare pentru a-și plăti la termen datoriile fără să își încaseze creanțele, la nivelul lui 2021 capitalul de lucru s-a îmbunătățit, iar lichiditatea curentă a ajuns la o medie de 1,35, oferindu-le transportatorilor posibilitatea de a-și plăti facturile și în condițiile unui termen de plată mai mare, ceea ce în prezent este aproape o obișnuință în transporturi, mai ales în condițiile în care termenele de plată alunecă adeseori spre 90 de zile sau chiar peste.

Iar unele dintre firmele premiate de Tranzit anul acesta au lichiditatea curentă la peste 4, ceea ce le permite să își finanțeze clienții de transport, în așteptarea unui tarif mai bun, nefiind presate de plata carburantului sau a ratelor de leasing până la încasarea facturilor emise clienților.

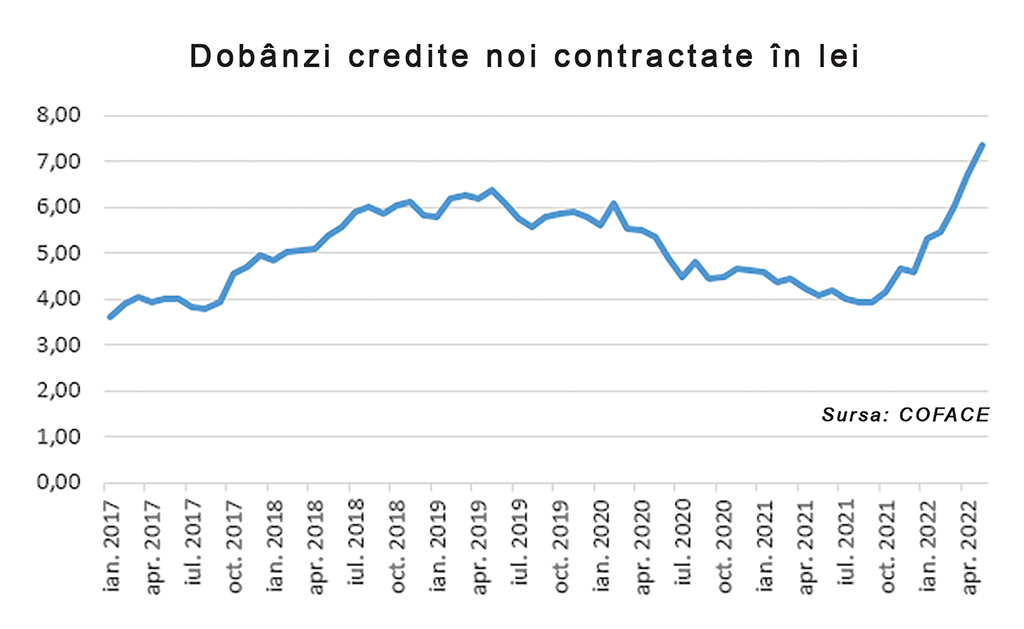

Mai mult decât atât, acoperirea datoriilor la bancă din rezultatele din exploatare (EBIT/Cheltuielile cu dobânzile) a ajuns la un maximum istoric de 16% (față de 3,06% în 2017). La acest rezultat au contribuit și dobânzile mici din ultimii ani, mult mai mici decât inflația, ceea ce practic a dus firmele care lucrează cu capitaluri foarte mari de la bănci să se împrumute gratuit în ultimii doi ani. Numai că acum dobânzile s-au dublat, astfel că numai din această constatare indicatorul EBIT: Cheltuielile cu dobânzile se duce la 8% la finalul lui 2022. Și anul încă nu e încheiat. Cu profiturile în scădere pe 2022 – ca urmare a faptului că puține firme de transport au fost capabile să translateze creșterile prețurilor la combustibili sau salariile mărite în tarife mai mari către clienți – acoperirea datoriilor la bancă din rezultatele din exploatare se va duce mai degrabă spre 5%, poate chiar 4%, la nivelul din 2019.

Sigur, vorbim de o medie pe sector, astfel că în cazul unor firme mari, care s-au lansat în investiții pe multe niveluri, situația nu e foarte liniștitoare după un 2022 foarte tulbure, în care puțini pot estima cum își vor încheia anul financiar, mai ales că predictibilitatea businessului este foarte volatilă, cu volume în creștere brusc și care dispar tot la fel de neașteptat.

Gradul de îndatorare a firmelor cu cod CAEN 4941 a scăzut în 2021 la 63%, de la 74% cât era în 2017, însă, ca urmare a măririi a ratei dobânzilor și a scumpirii echipamentelor de transport, principala investiție a firmelor din sector, cât și ca urmare a scumpirii materialelor de construcții (în cazul firmelor care vor să investească în sedii noi, depozite sau ateliere de service) este foarte posibil ca acest indicator să crească din nou chiar la final de 2022 la un nivel chiar mai mare decât în 2019 (când gradul de îndatorare pe tot sectorul era de 67%).

2022, primul an în care scade numărul de operatori și de camioane licențiate

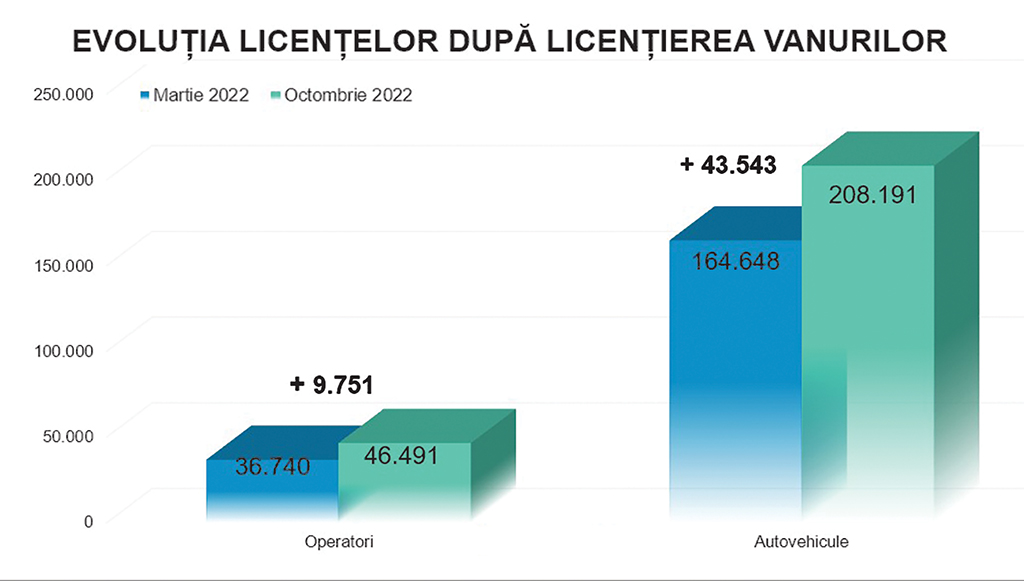

Potrivit cifrelor Autorității Rutiere Române, în aprilie 2022 numărul de operatori licențiați pentru transport rutier de mărfuri a scăzut de la 37.568 la 36.740, iar numărul de autovehicule licențiate a scăzut de la 169.489 la 164.648.

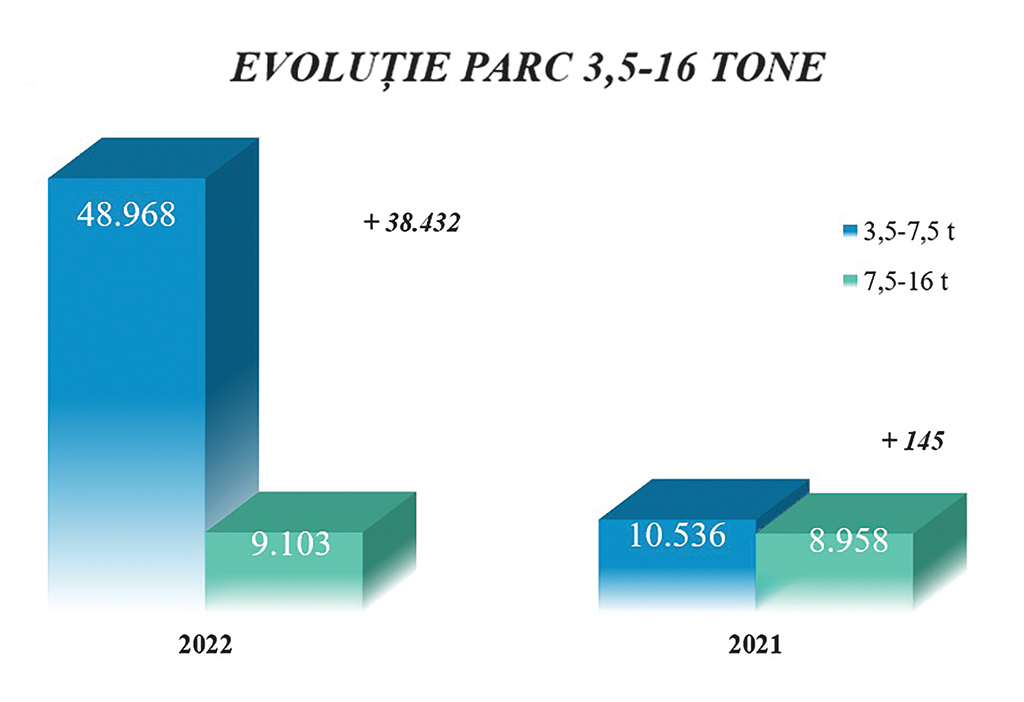

Scăderea parcului auto cu aproape 5.000 de unități a fost cauzată în principal de reducerea parcurilor firmelor cu capital străin, care, ca urmare a restricțiilor impuse de Pachetul Mobilitate I, nu și-au mai înmatriculat camioane noi în România, prefrând să înființeze noi filiale în Germania, unde e mai ușor de gestionat atât problemele de detașare transnațională, cât și pe cele de întoarcere a camioanelor și a șoferilor. De asemenea, dacă multe firme românești de transport au avut livrările întârziate cu multe luni față de intenția de înlocuire sau extindere a flotei, au fost și altele care au profitat de lipsa de camioane de pe piață, inclusiv rulate, pentru a-și vinde la cel mai bun preț posibil echipamentele din proprietate și a investi în alte domenii decât transportul.

În octombrie 2022, situația numărului de operatori licențiați și a numărului de copii conforme eliberate de ARR era, însă, cu totul altfel decât în scădere așteptată, și asta ca urmare a obligației de înregistrare a tuturor operatorilor și autovehiculelor cu care se face transport de peste 2,5 t și până la 3,5 t.

Potrivit evidențelor informatice ale ARR, până la jumătatea lui august fuseseră licențiați 12.760 de operatori de transport care dețin vehicule cu MMA între 2,5 și 3,5 tone. Acestora li s-au eliberat 42.520 de copii conforme ale licenței comunitare, pentru astfel de vehicule.

Astfel numărul operatorilor de transport licențiați a ajuns la 46.491, iar numărul de copii conforme, la 208.191, în condițiile în care numărul de camioane aflate în circulație a scăzut.

Iar topul flotelor din România s-a schimbat destul de mult: în timp ce flotele tradiționale – Carrion Expedition, Vos Logistics ș.a. – au scăzut mult, creșteri mici au apărut în dreptul flotelor românești care au crescut cu 15-20 de camioane.

De asemenea, firmele de construcții sau de uz municipal au avansat în clasamentul după parcul de autovehicule operate, în timp ce distribuitorii mari – Arabesque, Dedeman sau Aquila – și-au crescut parcul licențiaț cu 47, 217 sau 232 de autovehicule, majoritatea de până în 3,5 tone.

Totodată, au apărut nume noi în top 30 flote licentiate la nivel național: Fan Courier (1.497 de autovehicule, din care doar 268 erau licențiate și în 2021, acestea fiind camioanele), DSC Expres Logistic (390 de vanuri nou licențiate), Brink’s Cash Solutions (344 de autovehicule, dintre care 313 nou licențiate), AD Auto Total (distribuitorul de piese de schimb, care și-a licențiat, dintr‑odată, parcul de vanuri de 234 de unități) sau Atlas Imobiliare (234).

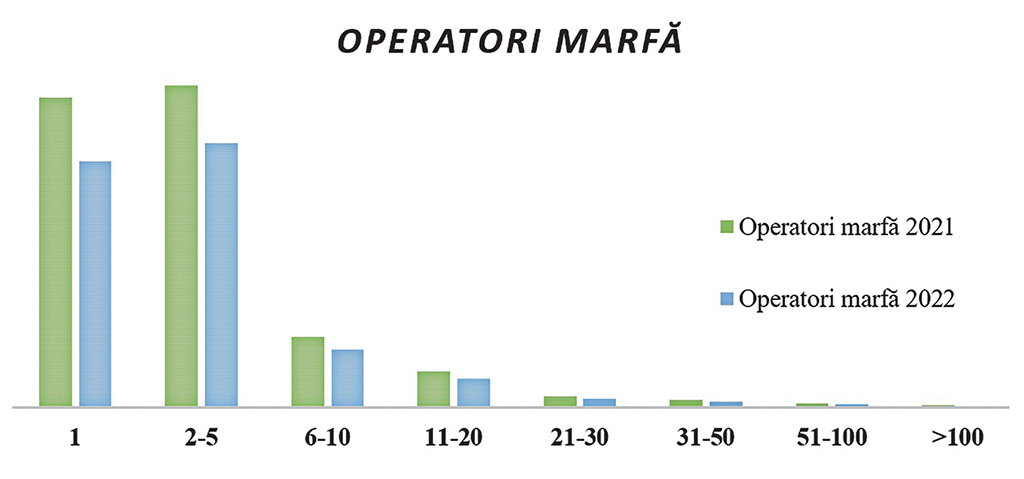

1 vehicul au 40% din piață, iar cei cu 2-5 reprezintă 42-43%. În rândul

operatorilor cu 1 camion fluctuația este extrem de mare. 23 de companii au

parcuri mai mari de 200 de autovehicule licențiate, iar 14 au peste 300 de

vehicule (cu 5, respectiv 4 mai multe ca în 2021)