După un început de an promițător, sentimentul global privind fuziunile și achizițiile (M&A) a scăzut – însă Europa se dovedește a fi o excepție pozitivă. Potrivit celui mai recent raport Mid-2025 M&A Insights al Boston Consulting Group (BCG), la nivel global se observă o revenire fragmentată a încrederii investitorilor, Europa depășind pentru prima dată în ultimii doi ani America de Nord, în mod neașteptat, în M&A Sentiment Index.

Pe baza datelor BCG, raportul relevă că, în timp ce sentimentul global general rămâne cu 37 de puncte sub media pe termen lung, încrederea investitorilor din Europa a ajuns la 85 de puncte, reprezentând cel mai ridicat nivel dintre toate regiunile majore, semnalând astfel un interes reînnoit al investitorilor în contextul peisajului geopolitic și macroeconomic în schimbare.

„Este un moment de recalibrare. Entuziasmul de la începutul anului s-a estompat, iar ceea ce vedem acum este o piață globală de M&A care se confruntă cu incertitudini”, a precizat Jens Kengelbach, Managing Director și Senior Partner, M&A Global Leader. „Dar Europa se remarcă — nu pentru că ar fi într-un boom, ci pentru că devine un refugiu sigur.”

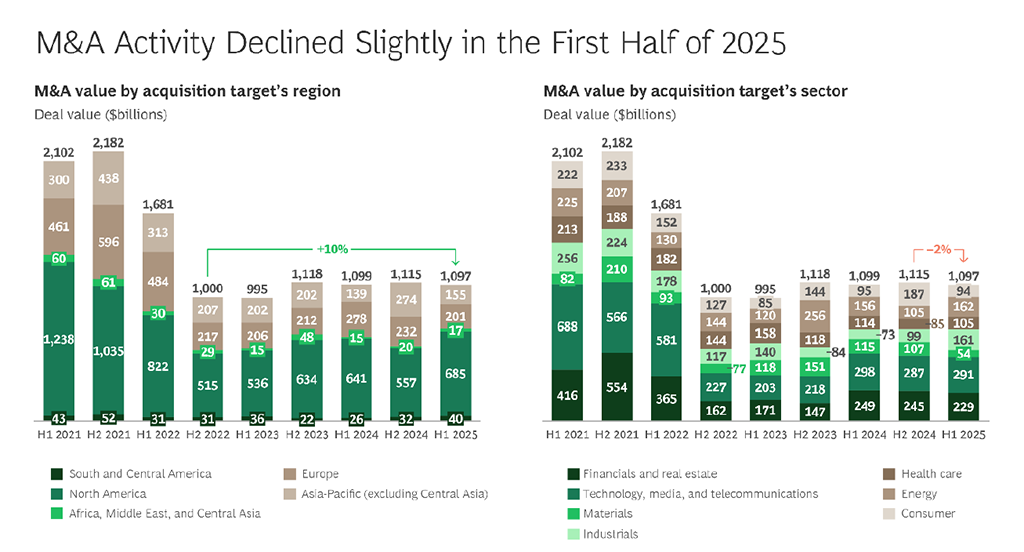

Cu toate acestea, în pofida sentimentului ridicat, activitatea reală de M&A din Europa a fost mai moderată, tranzacțiile din regiune totalizând 201 miliarde USD în S1 2025, cu 14% mai puțin decât în S2 2024. Diferența dintre creșterea sentimentului și o activitate mai scăzută sugerează o acumulare de potențial, mai degrabă decât o execuție imediată. În schimb, America a înregistrat o creștere de 23% a valorii tranzacțiilor, ajungând la 724 miliarde USD, reprezentând 62% din valoarea globală a tranzacțiilor. Între timp, Asia-Pacific a continuat să fie afectată de o scădere de 43% a valorii tranzacțiilor, ajungând până la 155 miliarde USD, pe fondul tensiunilor geopolitice persistente și al incertitudinilor legate de politicile economice.

Scorurile ridicate ale Europei sunt susținute de o activitate semnificativă în sectorul serviciilor financiare și al asigurărilor, tranzacțiile precum oferta Banca Monte dei Paschi pentru Mediobanca și achiziția Baloise de către Helvetia, demonstrând dinamismul sectorului financiar, chiar și în condițiile unei incertitudini a pieței.

Stabilitatea relativă a Europei, în special comparativ cu volatilitatea politicilor și a reglementărilor din SUA, face din regiune o destinație tot mai atractivă pentru capitalul internațional.

Datele BCG arată că investitorii europeni sunt deosebit de activi în industrii unde consolidarea aduce avantaje strategice, precum sectorul bancar și cel al asigurărilor.

La nivel global, activitatea M&A a însumat 1,1 trilioane USD în perioada ianuarie–iunie, în scădere cu aproximativ 2% față de cele șase luni anterioare. Cu toate că numărul tranzacțiilor mari (peste 500 milioane USD) a rămas sub media pe termen lung de 60–80 pe lună, numărul mega-tranzacțiilor (peste 10 miliarde USD) s-a menținut la 24 — neschimbat față de a doua jumătate a lui 2024.

Cele trei tranzacții care au ieșit în evidență au fost achiziția propusă de Rasner Media a activelor TikTok din SUA pentru 47,4 miliarde USD, oferta Toyota Motor de 46,6 miliarde USD pentru Toyota Industries și oferta Sycamore Partners de 43,7 miliarde USD pentru preluarea Walgreens Boots Alliance.

Activitatea fondurilor de private equity s-a majorat, fiind impulsionată de presiunea de a investi capital. Totuși, finanțarea pentru startup-urile din etapele timpurii și avansate — în special în afara domeniului AI — a rămas scăzută.

Experiența face diferența

Potrivit unei analize BCG pe 30 de ani, cumpărătorii în serie generează aproape dublu valoare în perioade de incertitudine ridicată comparativ cu piețele stabile. În schimb, cei aflați la prima tranzacție sunt mai predispuși să distrugă valoare în condiții de volatilitate.

În contextul șocurilor, precum anunțurile de tarife comerciale ale SUA din aprilie 2025, schimbările continue de reglementare la nivel global și realocările de capital, această perspectivă este cu atât mai relevantă. Datele relevă și că jucătorii experimentați se adaptează mai rapid — preferând structuri flexibile, precum joint venture-uri și earn-out-uri, pentru a reduce riscul și a naviga complexitatea tranzacțiilor transfrontaliere.

Deși cifrele generale nu indică o revenire puternică, există motive pentru un optimism moderat. Sectorul industrial a generat o creștere de 62% a valorii tranzacțiilor, urmat de energie (+54%) și sănătate (+23%), fiind sprijinite de tendințe structurale precum relocalizarea producției, decarbonizarea și îmbătrânirea populației.

La polul opus, sectoarele de consum și materiale au scăzut cu aproape 50% valoarea tranzacțiilor, ceea ce indică zone unde prudența investitorilor domină în continuare.

De asemenea, activitatea IPO a început puternic în prima parte a lui 2025, dar a încetinit în al doilea trimestru, pe fondul volatilității crescute. Totuși, pipeline-ul rămâne consistent, ceea ce sugerează că o calmare a pieței ar putea declanșa o revenire.