Până în 2020, sectorul farmaceutic își procura o mare parte din Ingredientele Farmaceutice Active (API) din China, unde erau ieftine și ușor disponibile, sau din India, dacă vorbim de medicamentele generice. Dar între timp situația a început să se schimbe, arată Ti Insight în analiza sa recentă dedicată logisticii din sectorul farmaceutic, deoarece au apărut „biologicele“, care imită sau manipulează procesele biologice din corp, urmărind mai ales utilizarea sistemului imunitar uman pentru a lupta împotriva bolilor, ceea ce duce la „medicamente” clar diferite de cele bazate pe chimia moleculară ce a definit sectorul în ultimul secol. Or, API produse în China și, într-o măsură mai mică, în India, sunt mai puțin relevante pentru terapiile biologice. În schimb, tipurile de „componente” ale terapiilor biologice vor tinde să fie produse fie în cadrul companiilor farmaceutice, fie de către producători specializați de elemente biologice.

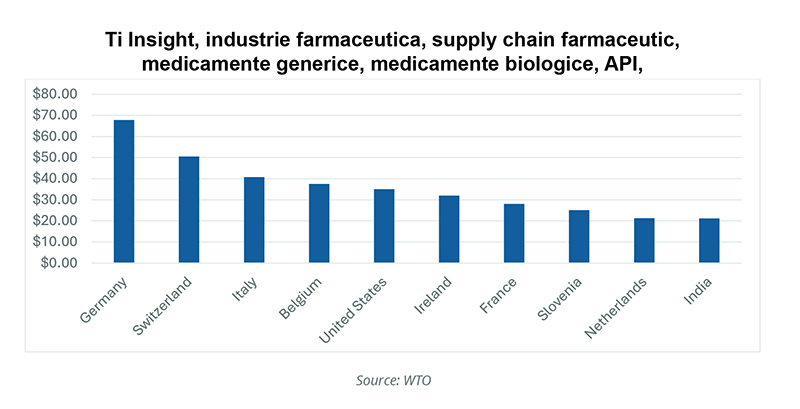

În plus, API din China pot să nu mai fie o opțiune pentru o industrie care este în mare parte bazată în Occident. Însă, deși alte țări dețin capacitatea de a produce API, China pare să o poată face la un cost substanțial mai mic.

În ceea ce privește produsele farmaceutice generice, lucrurile stau diferit, India fiind cea care domină piața globală, datorită faptului că producătorii locali au beneficiat de sprijin semnificativ din partea guvernului lor și și-au construit o prezență semnificativă pe piața globală, cu aproximativ 20% din valoarea ei totală. În plus, producătorii indieni dețin o proporție considerabilă din piața vaccinurilor. Însă poziția lor este mai puțin dominantă decât cea a chinezilor care produc API și de aceea profitabilitatea lor este mai mică.

Problema producției de API și de medicamente generice este acum controversată. Până în 2020, o mare parte a ei era neprofitabilă pentru companiile vestice, care produceau generice de înaltă calitate, mai scumpe, și se luptau și cu concurența asiatică, și cu încercarea clienților de a reduce prețurile.

Întrebarea este dacă cumpărătorii occidentali – organizații spitalicești, companii de asigurări de sănătate sau furnizori naționali de sănătate – vor dori să-și schimbe strategiile de achiziție și dacă vor fi dispuși să facă față creșterilor modeste de preț pe care le-ar presupune procurarea medicamentelor generice de la producătorii occidentali. Probabilitatea este ca indienii să continue să aibă o prezență pe această piață, dar o schimbare în percepția riscului și reintroducerea taxelor vamale vor modifica probabil peisajul, companiile occidentale păstrând anumite aspecte ale producției generice, probabil mai ales în SUA, care anterior era un mare cumpărător de generice indiene. Pe de altă parte, în cea mai recentă rundă de negocieri comerciale, India a obținut o scutire de la taxele americane de import pentru producția sa farmaceutică.

Însă față de China politica SUA este mai agresivă, deoarece crește sentimentul populației că dependența de produsele chinezești reprezintă o formă de vulnerabilitate. Iar asta va afecta probabil aprovizionarea cu API, fără să fie clar deocamdată dacă volumele se vor reduce sau vor fi eliminate de tot – variantă care nu ar trebui exclusă.

Și atunci se pune problema unde este probabil să fie produse API dacă nu în China. Candidați există, deoarece API erau produse în economiile occidentale de către mari companii chimice până când China a intrat pe piață la începutul secolului al XXI-lea. Cel mai probabil, producția va fi mai fragmentată decât în prezent, deci geografia lanțului de aprovizionare farmaceutic se schimbă.

În concluzie, o proporție tot mai mare din terapii vor fi biologice, care utilizează un lanț de aprovizionare diferit, în general mai integrat vertical. India va continua să fie un loc important pentru producția de generice, dar ar putea apărea tensiuni comerciale cu unele piețe occidentale, care ar putea duce la apariția altor centre notabile de producție. Iar aprovizionarea cu API ar putea să se îndepărteze în mare măsură de China.