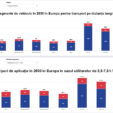

Încrederea companiilor din sectorul logistic din România în ceea ce privește dezvoltarea afacerilor locale a înregistrat o scădere semnificativă, ocupând locul al cincilea în rândul țărilor UE în ceea ce privește amploarea scăderii, comparativ cu media istorică, potrivit datelor Eurostat citate de Colliers, în primul trimestru al lui 2026. România se situează imediat după Slovacia, Germania, Belgia și Ungaria. Această tendință descendentă se reflectă și pe piața spațiilor din sectorul logistic, cererea de închiriere scăzând cu 56%, până la aproximativ 80.000 mp. În același timp, consultanții Colliers au subliniat că sectorul de producție a înregistrat o performanță mai solidă. Aceștia au explicat că, deși nivelul de încredere rămâne ușor sub media obișnuită, România se situează la mijlocul clasamentului european, ceea ce indică faptul că anumite sectoare din industrie își păstrează o relativă reziliență.

„Scăderea activității de închirieri vine într-un context de ajustare după un an 2025 record și arată mai degrabă o temperare temporară a activității decât o schimbare structurală a pieței. Piața locală a spațiilor logistice și de producție se află într-un act de echilibristică între presiunile pe termen scurt și potențialul pe termen lung. În prezent, contextul este marcat de numeroase incertitudini, atât interne, precum tensiunile politice și un consum în scădere la începutul anului, cât și externe, unde conflictele și instabilitatea globală complică planurile de dezvoltare.”, a explicat Victor Coșconel, Partner | Head of Leasing | Office & Industrial Agencies la Colliers.

Potrivit datelor furnizate de Colliers, cererea pentru închirierea de spații logistice și de producție a scăzut la 80.000 mp în primul trimestru. Aceste date includ doar tranzacțiile publice, iar tranzacțiile directe între proprietari și chiriași ar putea face ca nivelul real al tranzacțiilor să fie mai mare. Atitudinea din ce în ce mai prudentă se reflectă direct în deciziile întreprinderilor, care au devenit mai rezervate în ceea ce privește planurile de expansiune și închirierea de noi spații. Totuși, evoluția vine după un an 2025 foarte puternic, care s-a datorat în principal rezultatelor obținute în a doua jumătate a anului.

În contextul economic actual, caracterizat de o oarecare prudență, tranzacțiile din această perioadă s-au datorat în mare măsură renegocierii contractelor de închiriere și optimizării spațiilor. Cu toate acestea, experții Colliers subliniază că aproape trei sferturi din contractele de leasing facturate în primul trimestru pot fi considerate cerere nouă – aceste contracte au avut un impact net pozitiv asupra gradului de ocupare, indicând faptul că piața rămâne relativ solidă. În plus, peste jumătate din contractele de închiriere vizează spații de producție, o proporție cu mult superioară nivelului „normal” recent din România – care se situa la aproximativ 20% în anii de vârf și sub 10% înaintea pandemiei.

„Nu credem că piața imobiliară poate fi evaluată pe baza unui singur trimestru mai slab, mai ales în condițiile în care fundamentele care susțin România pe termen lung rămân solide. Acest lucru este susținut și de anumite elemente favorabile legate de structura cererii, cum ar fi ponderea ridicată a cererilor noi din primul trimestru, precum și a spațiilor de producție. Mai mult, avansul proiectelor de infrastructură, cu aproape 900 de kilometri de autostradă aflați în construcție și mulți alții planificați, poate accelera semnificativ dezvoltarea sectoarelor de logistică și producție, dacă reușim să gestionăm mai bine factorii interni. În același timp, interesul tot mai ridicat al dezvoltatorilor pentru proiecte industriale și logistice confirmă că perspectivele rămân pozitive.”, a adăugat Victor Coșconel.

Din punct de vedere al dimensiunii economiei, în comparație cu alte piețe din Europa Centrală și de Est, România înregistrează încă un deficit semnificativ de spații industriale și logistice, ceea ce creează premise solide pentru dezvoltarea din următorii ani. În același timp, avantajele structurale, precum costurile competitive și productivitatea forței de muncă, continuă să susțină interesul investitorilor pentru acest sector. Stocul de spații industriale și logistice disponibile pentru închiriere a depășit pragul de 8 milioane mp și, dacă entuziasmul în creștere al dezvoltatorilor va fi susținut de o cerere mai puternică din partea chiriașilor, se preconizează că va depăși 9 milioane mp până la finalul anului viitor. Potențialul acestui sector rămâne ridicat și, în condițiile unui mediu extern relativ stabil și ale continuării investițiilor în infrastructură, se estimează că stocul va ajunge la 15 milioane mp până la finalul următorului deceniu.