În timp ce atenția logisticii europene a rămas concentrată pe coridorul Brenner, semnalele venite din piață arată o deteriorare mai clară pe relația Italia–Franța, a doua cea mai importantă rută de export a Italiei.

Ani la rând, principalele temeri ale operatorilor s-au concentrat asupra Pasului Brenner, considerat punctul cel mai expus pentru fluxurile italiene către Germania și Europa Centrală. Restricțiile de trafic, lucrările de infrastructură și blocajele periodice au alimentat constant scenariul unui viitor „gât de sticlă” pentru exporturile italiene spre nord. Totuși, datele recente din piață conturează o imagine diferită: în timp ce axa Brenner a rămas relativ rezilientă, pe relația vestică spre Franța apar semnele unei slăbiri structurale.

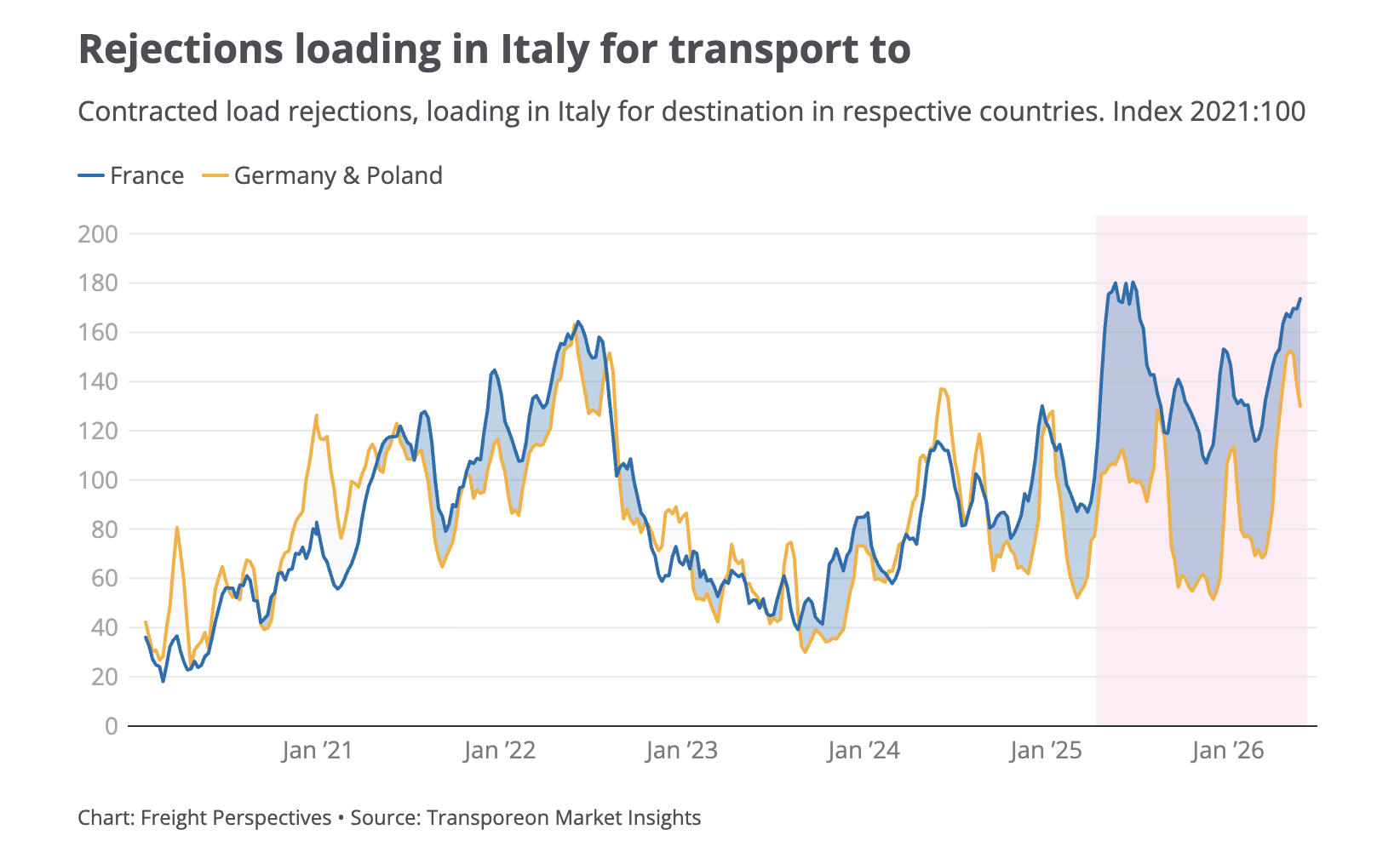

Indicatorul care stă la baza acestei interpretări este cel al refuzurilor de încărcături contractate, un reper important pentru evaluarea capacității efective disponibile. Atunci când refuzurile cresc, piața transmite fie că oferta de transport s-a redus, fie că ruta a devenit mai puțin atractivă pentru transportatori. Pentru exportatorii italieni, efectul este direct: costuri mai mari, întârzieri și o planificare mai dificilă a livrărilor.

Analiza comparativă a rutelor din nordul Italiei către marile piețe europene a pornit tocmai de la ipoteza că lucrările și restricțiile de pe axa Brenner ar trebui să producă o presiune mai mare asupra capacității spre Germania și Polonia. Rezultatul a fost însă diferit de așteptări. Refuzurile pentru aceste două destinații au crescut doar moderat, cu o volatilitate sezonieră relativ normală. În schimb, pe relația cu Franța a apărut o creștere mult mai puternică și mai persistentă a refuzurilor, ceea ce sugerează o separare clară față de comportamentul celorlalte rute.

Datele pentru perioada 2020–2024 arătau încă o evoluție relativ similară pentru Franța, Germania și Polonia. În 2025 însă, Franța începe să se decupleze de celelalte două piețe, iar această diferență se menține și după variațiile sezoniere din primăvara lui 2026. Cu alte cuvinte, problema nu mai pare una punctuală, ci una care începe să capete caracter structural.

Explicația nu pare să țină de un singur factor. Mai probabil, mai multe elemente s-au suprapus. În primul rând, cererea de transport spre Germania și Polonia a slăbit, în timp ce fluxurile către Franța au crescut. În al doilea rând, condițiile de operare pe ruta Brenner s-au dovedit mai bune decât se anticipase, iar acest lucru a limitat efectele negative asupra capacității rutiere. În plus, disponibilitatea unor opțiuni intermodale mai solide către Germania și Polonia a redus presiunea asupra segmentului rutier.

Pe relația cu Franța, în schimb, piața pare mai expusă unei alte vulnerabilități: dependența de flota internațională. Datele Eurostat arată că între 2023 și 2024 transporturile către Franța, măsurate în tone-kilometru, au crescut cu 9,7%. Dacă această tendință s-a accelerat în 2025, înseamnă că cererea există clar. Tot Eurostat arată însă că 49,3% din aceste transporturi sunt realizate de camioane cu bază în Europa de Est, în timp ce transportatorii italieni și francezi împreună acoperă doar 43% din piață. Această structură confirmă o dependență semnificativă de o flotă internațională care poate redirecționa rapid capacitatea spre alte coridoare considerate mai avantajoase.

De aici rezultă și explicația cea mai probabilă pentru dezechilibrul actual: cererea către Franța a crescut, în timp ce oferta de capacitate nu a avansat în același ritm sau și-a redus interesul pentru această relație. Într-un astfel de context, creșterea refuzurilor devine semnalul unei piețe mai tensionate și mai greu de servit.

Pentru restul lui 2026, perspectiva Transporeon nu indică o schimbare rapidă a acestei situații. Dacă pe relațiile către Germania și Polonia temerile inițiale s-au dovedit exagerate, pe axa Italia–Franța dificultatea de a găsi capacitate pare să rămână ridicată. Pentru expeditori și transportatori, aceasta înseamnă că presiunea logistică nu se mută acolo unde era cel mai așteptată, ci pe o rută care, până recent, părea mai puțin expusă decât Brennerul.

** Chart: Freight Perspectives

** Source: Transporeon Market Insights