Intră în cont

Autentificare

Creează-ți cont

Așa cum am mai menționat și în alte articole, piața poloneză de transport a fost mult mai lovită de criza de pe piața de transport decât cea românească din mai multe motive: în primul rând, operatorii români de transport au flote moderate, mai ușor de gestionat atunci când comenzile scad brusc decât în cazul flotelor de sute sau chiar mii de camioane, o altă diferență fiind gradul de îndatorare a firmelor de transport, românii riscând mai puțin și luând sume mai mici ca împrumut pentru reînnoirea flotelor, ceea ce se traduce într-o pierdere mai mică cu dobânzile în ani dificili precum 2024. În al doilea rând, piața românească per ansamblu a fost ajutată și de camioanele pentru construcții și alte tipuri de transporturi specializate pentru intern, unde au apărut clienți mai atenți la calitate și care solicită camioane mai noi.

În al treilea rând, ponderea transportatorilor români în transportul din Germania, care a scăzut destul de mult în 2024, este mult mai mică decât cea a transportatorilor polonezi, astfel că scăderea globală a pieței europene a fost mai vizibilă în flotele poloneze și lituaniene decât în cele românești.

Și ca să vorbim pe numere, în timp ce piața româneacă totală de camioane a scăzut cu 9%, cea poloneză a înregistrat anul trecut o scădere cu puţin peste 20%, de la 35.502 camioane peste 6 t înmatriculate în 2023 la 28.084.

Pe primul loc în topul vânzărilor se află Scania, cu 5.569 de camioane vândute (faţă de 5.241), fiind singurul producător de camioane care a vândut mai mult decât în 2023, crescându-şi astfel cota de piaţă la 15%. Pe locul al doilea este Volvo – care a scăzut de la 6.638 la 5.230 (-21,2%), reducându-şi cota de piaţă la 19% – urmat de MAN (4.661/5.152, deci o scădere de aproape 10%, ocupând o cotă de piaţă de 14,7%) şi Mercedes-Benz (3.806/5.881, cu o scădere de 35,3% şi o cotă de piaţă de 16,86%). Urmează DAF, cu o scădere similară în 2024 (36,1%) – 3.677 faţă de 5.750, ajungând la o cotă de piaţă de 16,49%, IVECO, cu o scădere de 17,8% (2.718 camioane vândute în 2024 de la 3.308 şi o cotă de piaţă de 9,48%).

Scăderile cele mai mari le-au suferit Renault Trucks (-39,5%, cu 1.236 de camioane faţă de 2.043 vândute în 2023), ocupând o cotă de piaţă de 5,86%, şi Ford Trucks (-45%), cu 267 de camioane vândute faţă de 487 (deci o cotă de piaţă de 1,4%).

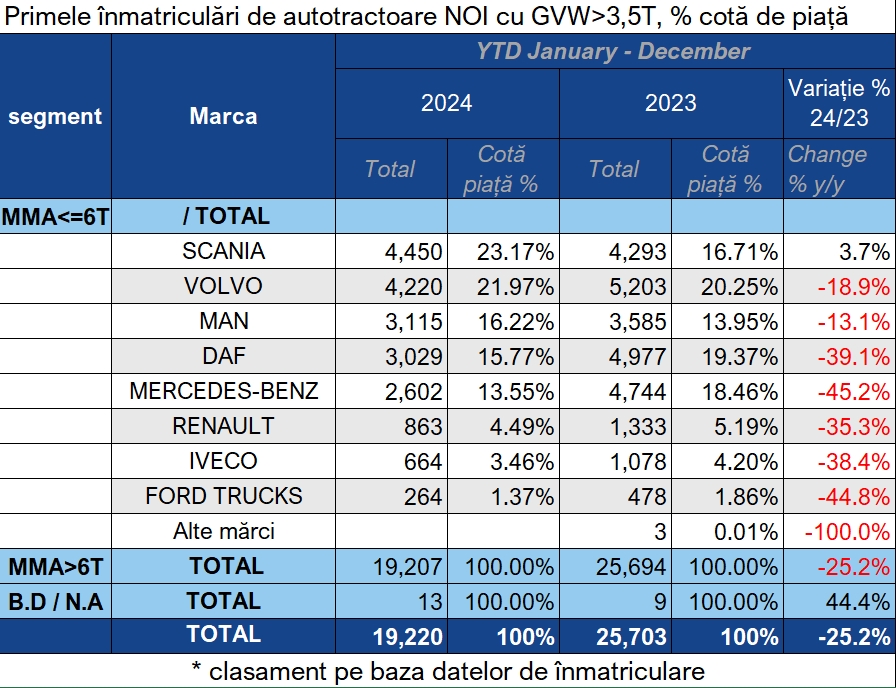

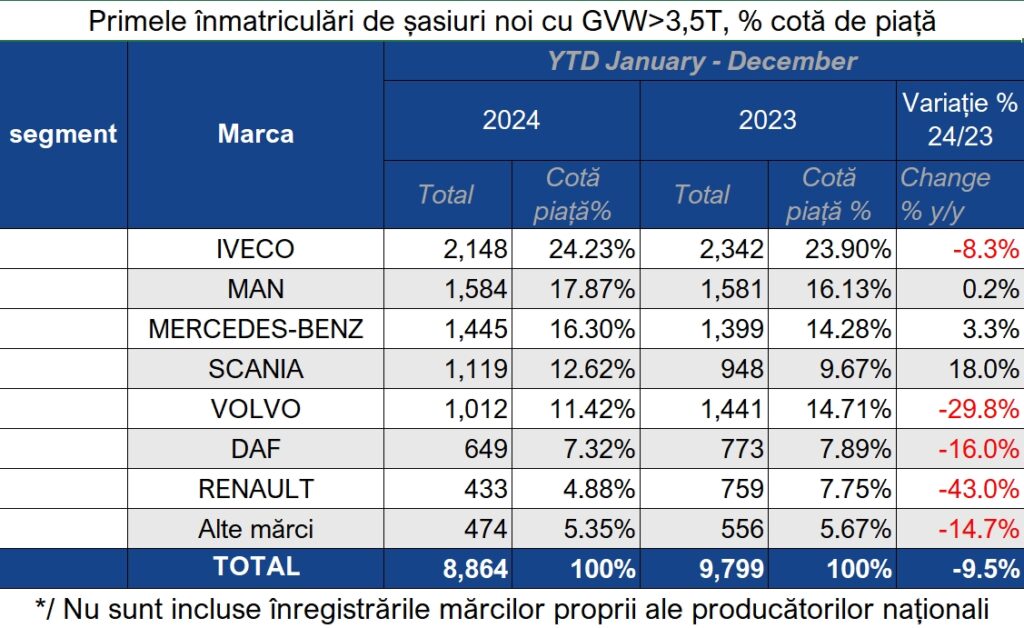

Cele mai multe autotractoare a vândut Scania (4.450), urmată de Volvo (4.220), MAN (3.114) şi DAF (3.029). La rigide clasamentul este împărţit în autoşasiuri peste 16 t – unde clasamentul este condus de MAN (1.152), Scania (1.119), Mercedes-Benz (984) şi Volvo (984) – şi autoşasiuri cu MMA între 3,5 şi 16 t, unde lider este Iveco, cu 1.965 de unităţi, urmat de Mercedes-Benz (457), MAN (421) şi Mitsubishi Fuso (209).

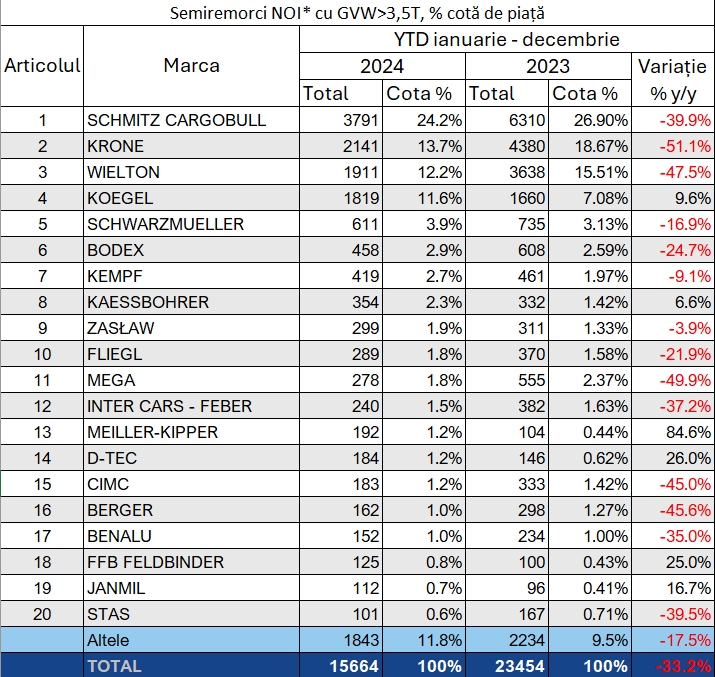

Scădere și mai mare pe piața de semiremorci

Piața de semiremorci a scăzut în 2024 cu 33,2% față de 2023. Cea mai mare scădere a înregistrat-o Krone (-51,1%), care a scăzut de la 4.380 de semiremorci vândute în 2023 la 2.141 de unități în 2024, urmat de Mega (-49,9%) de la 555 la 278 de unități și Wielton (-47,5%) care a vândut în total 1.911 semiremorci față de 3.638 în 2023. Schmitz Cargobull a scăzut cu 40% livrând în total 3.791 de semiremorci în 2024 față de 6.310 în 2023. Koegel și Kaessbohrer au înregistrat creșteri cu 9,6 și, respectiv 6,6%, mai exact Koegel a vândut 1.819 semiremorci, cu 159 mai multe decât în 2023, iar Kaessbohrer a vândut în total 354 semiremorci, cu 24 mai multe. Cea mai mare creștere a înregistrat-o Mailler (+84,6%), cu 192 de basculante vândute față de 146 cu un an în urmă.

Astfel, topul producătorilor de semiremorci este condus de Schmitz Cargobull cu 3.791 de semiremorci vândute cu o cotă de piață de 26,9%, urmat de Krone (2.141 de unități) și o cotă de piață de 18,67%, Wielton (1.911/15,51%), Koegel (1.819/7,08%) și Schwarzmueller (611/3,13%). Piața totală de semiremorci în 2024 a fost 15.664 de unități, în scădere cu 33,2% de la 23.454 anul trecut.

Creşterea pieţei de curierat din România este influenţată în mare măsură de creşterea comerţului online, segment pe care ţara noastră încă nu şi-a atins potenţialul.

Acţionarii FAN Courier mizează în 2025 pe o creştere a comerţului online cu 10%, atât din interior, cât şi din exterior, cu atât mai mult cu cât „românii și-au descoperit apetitul de a comanda aceste produse ieftine din China”.

Potrivit estimărilor lui Cornel Morcov, COO FAN Courier, 20% din expediţiile curierilor au avut ca provenienţă China. Aceste expediţii au înregistrat în 2024 o creştere de câteva mii la sută, 2024 fiind primul an în care platformele chinezeşti au derulat campanii de vânzări extrem de agresive.

„Shein a intrat în România acum doi ani, însă au avut o creștere și niște volume limitate. Abia odată cu intrarea companiei Temu, lucrurile s-au schimbat fundamental, pentru că aceștia din urmă au avut o campanie de marketing foarte agresivă care a generat volume extraordinar de mari către piața de servicii poștale și curierat din România. Au fost zile și cu peste 150.000 de expedieri care în spate înseamnă minimum 150.000 de comenzi făcute de consumatorii români.”

Chiar dacă volumele mari de comerţ online din China sunt criticate în mod obișnuit, FAN Courier a văzut oportunitatea din spatele acestor volume şi s-a organizat pentru a face faţă noii pieţe de e-commerce creată de platformele chinezeşti care au adus foarte mulţi cumpărători din offline în online.

„Practic, erau clienți care înainte nu comandau online, însă odată cu aceste campanii agresive cu prețuri foarte mici, clienții au ales să comande și online, fiind facil să comanzi pe aceste platforme”, a precizat Cornel Morcov, care a adus în sprijinul acestei idei şi observaţia că au început să fie tot mai multe expediţii în zone mai îndepărtate de marile centre urbane, lucru care nu se întâmpla acum 3-4 ani.

„Vedem o reașezare a pieţei e-commerce, dar din păcate nu a sellerilor din România, ci a celor internaționali, deoarece Amazon mută deja pe zona aceasta. Sellerii mici și medii au încercat să contracareze, să vină cu niște produse ieftine, în timp ce cei mari rămân destul de conservatori pe politicile anterioare.”

Cornel Morcov a adăugat că sellerii internaționali îşi cresc volumele pe vânzarea produse ieftin, un alt exemplu în acest sens fiind Trendyol, care vine într-un moment în care piața de comerţ online „low cost” este deja formată. Se observă, în schimb, că outlet-urile magazinelor încep să atragă datorită reducerilor de preţ.

Şi dacă până acum doi ani livrarea door to door era „regele livrării”, fiind cel mai solicitat serviciu, acum clienții încep să își dorească din ce în ce mai mult livrarea la lockere sau la puncte fixe. „Oamenii sunt foarte mobili, sunt greu de găsit acasă și au nevoie să își ridice expediția atunci când vor ei. Procentul celor care doresc livrarea la FAN Box va continua să crească, dar vor fi şi clienți comozi care vor dori livrarea la domiciliu”, a spus Adrian Mihai, CEO și cofondator al FAN Courier

Livrarea la puncte fixe aduce foarte multe beneficii în planul poluării, cât şi al eficienţei curierilor.

„Un curier care livrează door to door poate face în jur de 100 de livrări pe zi, în timp ce un curier care livrează la lockere poate să ducă peste 1.000 de expediţii dacă are încărcare. Deci, livrarea la locker este de 10 ori mai eficientă, ceea ce înseamnă și energie și poluare reduse. În plus, este din ce în ce mai greu de găsit curieri, pentru că au plecat foarte mulți români în afara țării, în general cei care pot să muncească. Un curier are nevoie de un timp de pregătire de trei-șase luni pentru a avea eficiență maximă, astfel că pe piața de curierat este o luptă în a aduce curieri și a-i păstra.”

02.10.2020

Ultimul număr: Martie 2026

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit