Transportul aerian de marfă se află într-o perioadă de tranziție tensionată, în care stabilitatea aparentă a tarifelor ascunde dezechilibre structurale tot mai evidente. Raportul Xeneta publicat pe 4 iulie, care analizează datele din iunie, marchează un punct de cotitură: pentru prima dată în ultimele nouăsprezece luni, capacitatea totală pusă la dispoziție de companiile aeriene a depășit cererea reală de marfă. Această inversare de trend vine într-un context în care factori precum prețurile mari ale combustibilului și devalorizarea dolarului ar fi trebuit, în mod normal, să susțină tarifele de transport. Totuși, piața a reacționat strict la legea cererii și ofertei, ignorând elementele externe care, de obicei, influențează costurile.

Cererea globală a crescut ușor, cu doar 1%, în timp ce capacitatea s-a majorat cu 2%. Rezultatul imediat a fost o scădere a factorului de încărcare dinamic, care ține cont atât de volum, cât și de greutate, cu două puncte procentuale, ajungând la 56%. Companiile aeriene nu au reușit să compenseze această presiune descendentă asupra tarifelor nici prin costurile mai mari cu combustibilul, nici prin efectele cursului de schimb. Ca urmare, tarifele spot au scăzut cu 4% față de anul trecut.

Un alt semnal de alarmă vine din partea consumatorilor finali, care își temperează cheltuielile pe fondul inflației persistente și al costului ridicat al vieții. Niall van de Wouw, Chief Airfreight Officer la Xeneta, a descris foarte sugestiv situația spunând că „consumatorii votează cu portofelul”. Practic, apetitul pentru bunuri de consum neesențiale a scăzut, reducând astfel și presiunea asupra lanțurilor globale de aprovizionare.

În plus, peisajul devine și mai incert din cauza contextului politic. Suspendarea tarifelor vamale impusă de Statele Unite în 2022 se apropie de final. Pentru majoritatea țărilor, scutirea expiră pe 9 iulie, iar pentru China termenul limită este 13 august. O eventuală reintroducere a taxelor ar putea provoca un val brusc de comenzi de urgență, deja vizibil parțial pe fluxurile dintre Asia de Nord-Est și America de Nord, urmat apoi de o prăbușire a volumelor.

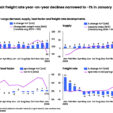

Diferențele regionale arată cât de fragmentată este piața în acest moment. Coridoarele din Asia de Sud-Est către Europa și Statele Unite sunt cele mai vulnerabile, cu tarife în scădere cu 18% și, respectiv, 11% față de anul trecut. În schimb, ruta Asia de Nord-Est – Europa s-a menținut stabilă datorită comerțului electronic, iar conexiunea Asia de Nord-Est – America de Nord a înregistrat o creștere de 8% ca urmare a temerilor legate de noile bariere tarifare. Pe rutele de retur din Europa și SUA către Asia, tarifele continuă să scadă sub niveluri sustenabile, reflectând dezechilibrele comerciale cronice. În comparație, ruta transatlantică rămâne relativ stabilă, cu creșteri de aproximativ 5% în ambele sensuri, ceea ce sugerează o piață mai echilibrată.

Din perspectiva strategiilor contractuale, companiile preferă tot mai mult soluțiile intermediare. Contractele cu durată de trei până la șase luni au crescut semnificativ în al doilea trimestru, de la 42% la 50% față de aceeași perioadă din 2024. Totuși, față de primul trimestru, ponderea acordurilor de doar trei luni a scăzut, ceea ce indică faptul că multe dintre acestea au fost motivate de urgențe punctuale, nu de strategii pe termen lung. Contractele anuale pierd teren, iar piața spot rămâne o opțiune importantă, dar nu încă dominantă.

Pentru semestrul doi din 2025, previziunile Xeneta indică o piață dificil de anticipat. Reapariția taxelor vamale în SUA, posibilele noi restricții pentru comerțul electronic și prudența consumatorilor ar putea pune o presiune suplimentară pe volumele de marfă. În paralel, transportatorii ar putea fi obligați să reducă oferta de capacitate pentru a contracara marjele tot mai mici.

Industria transportului aerian de marfă intră astfel în a doua jumătate a anului cu un paradox greu de gestionat: tarife în scădere, costuri de operare mai mari și cerere care stagnează. În acest context, generalizările nu mai funcționează. Fiecare rută trebuie analizată separat, iar fiecare contract trebuie negociat cu mai multă flexibilitate și cu o evaluare realistă a riscurilor. Adaptabilitatea devine esențială într-o piață din ce în ce mai fragmentată și supusă influențelor externe care depășesc strict logica logisticii.