Intră în cont

Autentificare

Creează-ți cont

Înmatriculări de vehicule comerciale de peste 16 t pe principalele piețe UE

Înmatriculările de vehicule utilitare de peste 3,5 t au scăzut cu 6,3% în Uniunea Europeană în 2024, până la 327.896 de unități, așa cum reiese dintr-o statistică a Upply care citează ACEA (The trend in heavy goods vehicle registrations in 2024). Spania și Olanda sunt singurele țări din Top 15 care au înregistrat o creștere. Cu alte cuvinte, încetinirea economiei se vede acum și pe piața vehiculelor de transport de marfă. Dar, în ciuda scăderii, nivelul înmatriculărilor din 2024 a rămas mai mare decât media pe cinci ani.

Trebuie amintit totuși că 2023 a fost un an foarte bun, în care înmatriculările au crescut cu 15% față de 2022, evoluție explicată mai ales ca efect secundar al pandemiei de Covid-19, care a dus la deficit de materii prime și semiconductori și a perturbat producția. Termenele de livrare au revenit apoi la normal: potrivit sondajului anual al Observatorului Vehiculelor Industriale realizat de BNP Paribas, acestea erau în medie de 87 de zile în decembrie 2024, față de aproape un an în iunie 2022. În ceea ce privește caroseriile, de la un vârf de 152 de zile în decembrie 2022 s-a ajuns la 111 zile.

Țările din Top 5 după numărul de vehicule comerciale înmatriculate în 2024 dețin 69,4% din piața UE, față de 68,6% in 2023.

În Germania înmatriculările au scăzut cu 6,9%, până la 88.240 de unități, în Franța cu 2,9%, până la 50.635, în Spania a fost o creștere de 12%, până la 32.140, în Italia o scădere de 0,7%, până la 28.698, iar în Polonia o scădere de 21%, până la 28.043 de unități. România este pe locul 10, cu 7.955 de utilitare, cu 6,4% mai puține decât în 2023.

Înmatriculările de vehicule de peste 16 t au reprezentat 82% din totalul celor de peste 3,5 t, cu 268.952 de unități, în scădere cu 8,5% față de 2023. Dintre țările din Top 5, Polonia a pierdut cel mai mult teren, cu o scădere de 22,8%, urmată de Germania (-12,7%). Piețele franceză și italiană rezistă mai bine, cu scăderi de 2,4%, respectiv 1,8%. Iar Spania a crescut cu 11,7%. În 2025 se așteaptă ca piața vehiculelor grele pentru transport de marfă să aibă în continuare de suferit, deoarece încetinirea economică a dus la o deteriorare a marjelor de profit ale transportatorilor rutieri, care, prin urmare, au mai puțin spațiu de manevră pentru a investi în extinderea sau reînnoirea flotelor.

Pe 5 martie Comisarul Transporturilor Tzitzikostas va prezenta un Plan de Acțiune pentru sectorul automotive, care se confruntă cu o gravă criză din cauza cererii scăzute de autovehicule electrice.

Industria auto din UE a exprimat printr-un comunicat al ACEA solicitarea de a primi o soluție urgentă pentru a face față costurilor disproporționate ale riscului de nerespectare a obiectivelor CO2 2025 pentru autoturisme și camionete din cauza cererii scăzute de vehicule cu emisii zero (ZEV) în UE. În lipsa unei astfel de soluții, strategiile de punere în conformitate cu dispozițiile regulamentului actual vor avea un impact negativ asupra competitivității industriei automobilelor din UE și asupra capacității acesteia de a menține locurile de muncă într-un moment în care trebuie să treacă printr-o tranziție costisitoare, în timp ce se confruntă cu o concurență acerbă din partea producătorilor auto chinezi și americani.

Mai precis, mecanismele actuale obligă producătorii de autovehicule să facă sau să combine una dintre următoarele acțiuni:

Pe scurt, fără o verificare a realității care să țină seama de condițiile de piață fundamental diferite, mecanismele actuale de conformitate au un cost economic considerabil și forțează producătorii de echipamente originale să deturneze resursele necesare de la investițiile în eforturi suplimentare de decarbonizare. Industria solicită factorilor de decizie să ia în considerare două opțiuni: o introducere treptată de 90 % pentru 2025 și de 95 % pentru 2026 sau introducerea unui mecanism mediu de conformitate pentru anii 2025-2029.

1) Punctele de vedere conform cărora flexibilitățile ar „ucide obiectivele de CO2” omit cel mai important element: recunoașterea faptului că avem o problemă de cerere pentru vehiculele cu emisii zero (ZEV) în UE. Această opinie presupune că doar oferta determină cererea de ZEV din partea consumatorilor. De fapt, cererea consumatorilor este influențată de factori multipli, nu doar de ofertă. Există și alți factori importanți care influențează cererea consumatorilor: lipsa infrastructurii de încărcare, confortul utilizării, costul total al proprietății (TCO) și accesibilitatea, care sunt frecvent menționate drept obstacole pentru consumatori. Lipsa progreselor în ceea ce privește aceste condiții favorabile duce la stagnarea pieței, ceea ce pune producătorii într-o poziție precară, deoarece sunt singurii care se confruntă cu costuri de conformitate disproporționate.

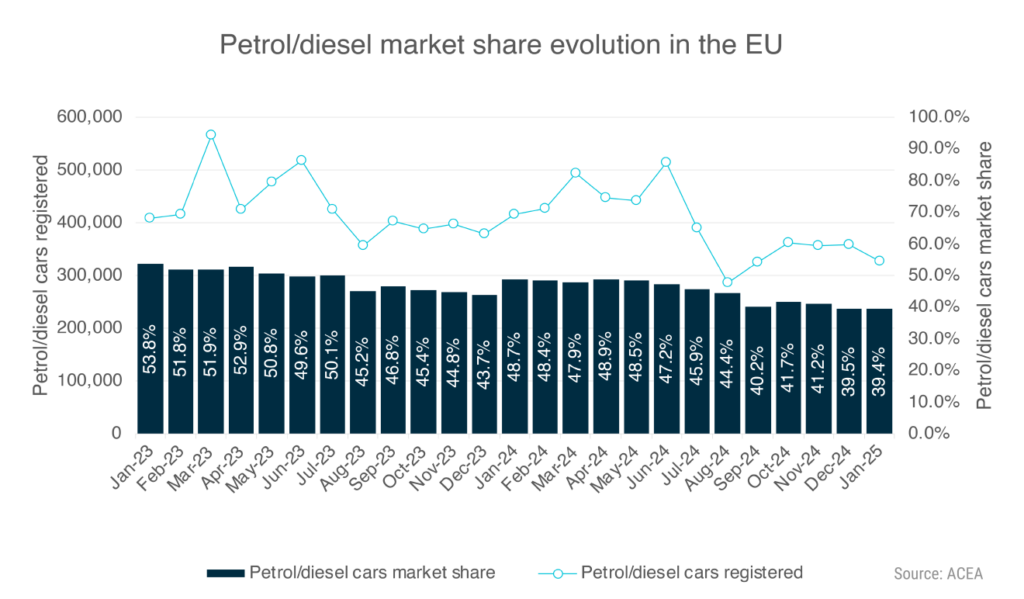

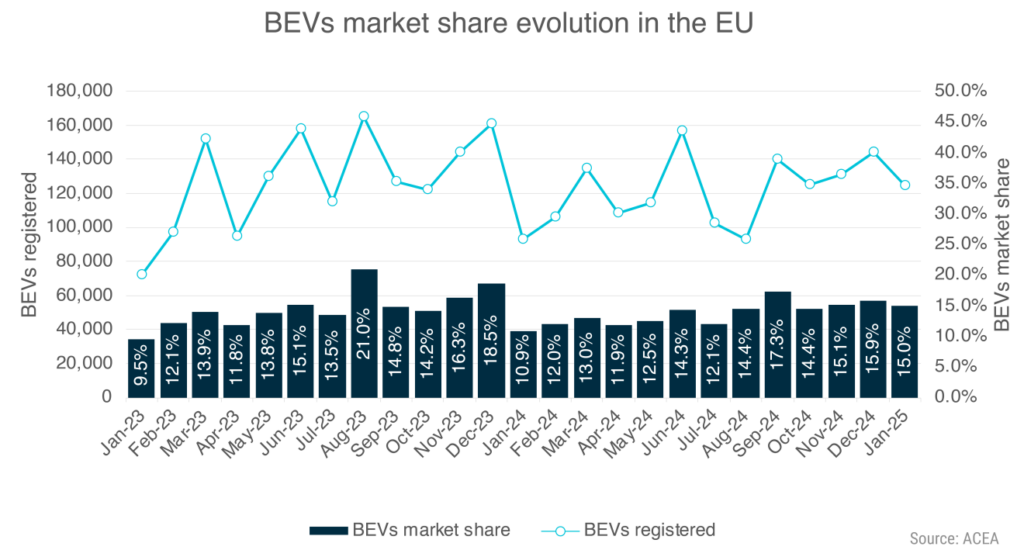

De asemenea, 370 de modele BEV sunt disponibile în prezent pe piața UE, inclusiv 16 modele cu prețuri mai mici de 30.000 EUR. O selecție vastă de vehicule uzate cu kilometraj redus este disponibilă cu reduceri de 30-50% în comparație cu prețurile vehiculelor noi, dar există încă o cerere limitată și pentru acest segment. În ciuda ofertei, cota de piață pentru BEV în 2024 a fost sub 14%. Chiar și dacă ne uităm la anii anteriori, putem observa că cererea în perioada 2023-2024 a rămas stabilă, fără curba de creștere „în băț de hochei” care era de așteptat. De fapt, cota de piață pentru BEV în ultimii ani a rămas în mare parte stabilă și nu a reușit să atingă cota de piață de 25-30% prognozată în urmă cu mai mulți ani.

2) Ipoteza conform căreia, pentru fiecare BEV lipsă, producătorii de vehicule ar produce un nou vehicul ICE este eronată, deoarece ignoră realitățile pieței. Producătorii produc pentru a satisface cererea existentă și preconizată a pieței și nu în funcție de „cote” pentru fiecare tehnologie.

Opusul este de fapt adevărat: dacă producătorii de echipamente originale ar produce și ar vinde mai multe vehicule cu motor cu ardere internă, ar trebui să producă și mai multe vehicule ZEV pentru a compensa emisiile și a îndeplini obiectivele. În plus, datele actuale arată că ponderea autoturismelor pe benzină/diesel a scăzut în mod constant începând cu 2023, chiar și în absența obiectivelor pentru 2025, ceea ce pune sub semnul întrebării ipoteza conform căreia introducerea flexibilităților ar conduce brusc la producerea de „vehicule cu motor cu ardere internă suplimentare”.

3) Producătorii au un interes direct în a vinde exponențial ZEV-uri pentru a fi pregătiți pentru obiectivul -55% în 2030, mai degrabă decât să mențină vânzările de ZEV-uri stabile. Este imposibil să se treacă de la obiectivul -15% la obiectivul -55% într-un singur an. Creșterea pieței BEV trebuie să fie semnificativ mai mare pentru a atinge obiectivele prevăzute pentru 2030. Aceasta înseamnă că industria se așteaptă ca în anii 2027-2029 să se vândă mult mai multe BEV-uri, mult mai multe decât obiectivul necesar de -15%.

4) În ceea ce privește conformitatea multianuală, nu va exista niciun impact negativ asupra mediului, deoarece orice „neconformitate” trebuie să fie compensată. Un astfel de sistem oferă capacitatea de a reacționa la fluctuațiile pe termen scurt ale pieței, permițând producătorilor de automobile să îndeplinească obiectivele de reducere a emisiilor de CO₂ în mod constant, mai degrabă decât prin măsuri abrupte, determinate de conformitate. Conformitatea multianuală aliniază investițiile la o creștere mai organică și permite pieței să răspundă pozitiv la eventualele măsuri privind cererea la nivel paneuropean sau național.

5) În ceea ce privește introducerea treptată, aceasta este o măsură suplimentară, încercată și testată, pentru a evita costurile disproporționate ale conformității pentru producători într-un moment în care aceștia trebuie să reinvestească în tranziție. O industrie lipsită de capacitatea sa de a inova și de a investi nu este bună nici pentru mediu, nici pentru politica industrială pe termen lung. Slăbirea industriei acum prin costuri de conformare nejustificate va submina capacitatea acesteia de a îndeplini obiectivele mai stricte pentru 2030 și 2035.

Fără flexibilitate, perioada 2025-2026 ar putea deveni o prăpastie de reglementare, forțând producătorii de automobile să ia măsuri extreme pe termen scurt – reduceri drastice de prețuri, creșteri excesive ale ofertei de vehicule electrice doar pentru a îndeplini un obiectiv pe un an. Acest lucru ar putea destabiliza prețurile, ar putea crea strategii de reducere nesustenabile și ar putea submina stabilitatea financiară, ceea ce ar avea un impact negativ asupra întregii industrii auto.

ACEA este de acord că UE ar trebui să intensifice măsurile de sprijinire a cererii de vehicule cu emisii zero, dar aceste măsuri nu vor fi luate imediat. De asemenea, acestea nu vor stimula piața peste noapte pentru a atenua costurile disproporționate ale conformității pentru producători în 2025. Dimpotrivă, deciziile privind plata penalităților sau punerea în comun cu producătorii străini, reducerea producției sau vânzarea vehiculelor în pierdere trebuie luate acum, legea nu permite producătorilor să aștepte până când vor exista măsuri de stimulare a cererii.

02.10.2020

Ultimul număr: Iunie 2026

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit