Intră în cont

Autentificare

Creează-ți cont

Canalul Suez ar putea să nu mai revină la volumul de tranzit și la cota de piață de dinaintea perturbărilor, chiar dacă situația din regiune se stabilizează. Simon Heaney, director senior al departamentului de cercetare în domeniul containerelor la Drewry, arată că, înainte de începerea conflictului, exista așteptarea unei reveniri treptate a tranzitelor prin Suez, cu o normalizare completă până în martie 2027, însă conflictul a amânat această revenire pe termen nedeterminat.

„Dacă se va ajunge la un acord de pace durabil, ne-am aștepta ca tranzitul prin Suez să revină în număr mare, dar, din motive de reziliență a lanțului de aprovizionare, este posibil ca transportatorii să încerce să-și diversifice rutele, ceea ce înseamnă că Suezul își va pierde o parte din cota de piață anterioară”, a declarat Simon Heaney, director senior al departamentului de cercetare în domeniul containerelor la Drewry.

În acest context, actuala criză va afecta modul în care sunt gândite rutele maritime pe termen mai lung. Dacă înainte exista perspectiva unei reveniri graduale la normal, conflictul a schimbat acest calendar și a introdus mai multă incertitudine în privința rolului viitor al Canalului Suez. Chiar dacă un acord de pace durabil ar permite reluarea tranzitelor, transportatorii ar putea continua să caute rute alternative și să evite dependența prea mare de un singur coridor.

Simon Heaney mai declară că această posibilă pierdere de cotă de piață marchează poziția sa dominantă pentru a putea fi diminuată de nevoia de diversificare și de reziliență. Canalul ar putea continua să atragă volume importante, însă fără să mai ocupe automat același loc pe care îl avea înainte în logica rețelelor maritime.

Piața globală a transportului aerian de marfă a început anul 2026 cu semnale pozitive, însă escaladarea tensiunilor din Orientul Mijlociu riscă să schimbe rapid perspectivele industriei logistice. Potrivit analizelor realizate de Xeneta, cererea pentru transport aerian de marfă a crescut în februarie cu 6% față de aceeași perioadă a anului trecut, confirmând tendința de redresare observată la începutul anului.

Totuși, evoluțiile geopolitice din ultimele zile ale lunii februarie și începutul lunii martie ar putea introduce o nouă perioadă de volatilitate pentru sectorul logistic global.

În februarie 2026, cererea pentru transport aerian de marfă a depășit din nou creșterea capacității disponibile, care a avansat cu aproximativ 4% față de anul precedent. Ca urmare, indicatorul denumit „factor dinamic de încărcare” a crescut cu două puncte procentuale, ajungând la 62%.

Acest indicator, utilizat de Xeneta, măsoară gradul de utilizare a capacității de transport aerian prin raportarea volumului și greutății mărfurilor transportate la capacitatea totală disponibilă.

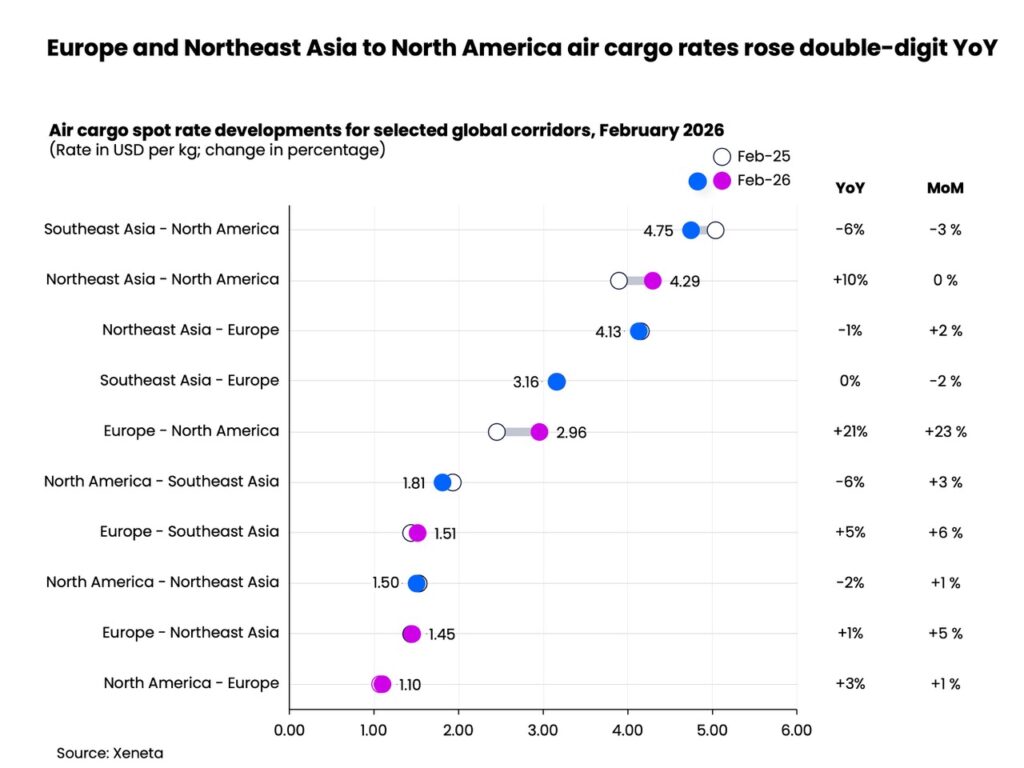

Tarifele spot pentru transportul aerian de marfă au crescut în februarie cu 5%, până la aproximativ 2,58 dolari/kg – prima majorare lunară înregistrată din mai 2025. Creșterea a fost influențată atât de sezonul de transport dinaintea Anul Nou Lunar, cât și de deprecierea dolarului american comparativ cu anul precedent.

Pe rutele internaționale, cea mai mare creștere anuală a tarifelor spot s-a înregistrat pe coridorul Europa–America de Nord, unde prețurile au urcat cu aproximativ 21%.

Pe ruta Asia de Nord-Est – America de Nord, cererea puternică din sectorul semiconductorilor a determinat o creștere a tarifelor de aproximativ 10%.

În schimb, introducerea unor tarife vamale a redus cererea pentru transport aerian de marfă din China către Statele Unite, în timp ce volumele din China către Europa au rămas relativ stabile.

Analiștii observă că niciuna dintre aceste rute nu a înregistrat creșterea sezonieră puternică observată la începutul anului 2025, ceea ce sugerează o perspectivă mai prudentă pentru restul anului.

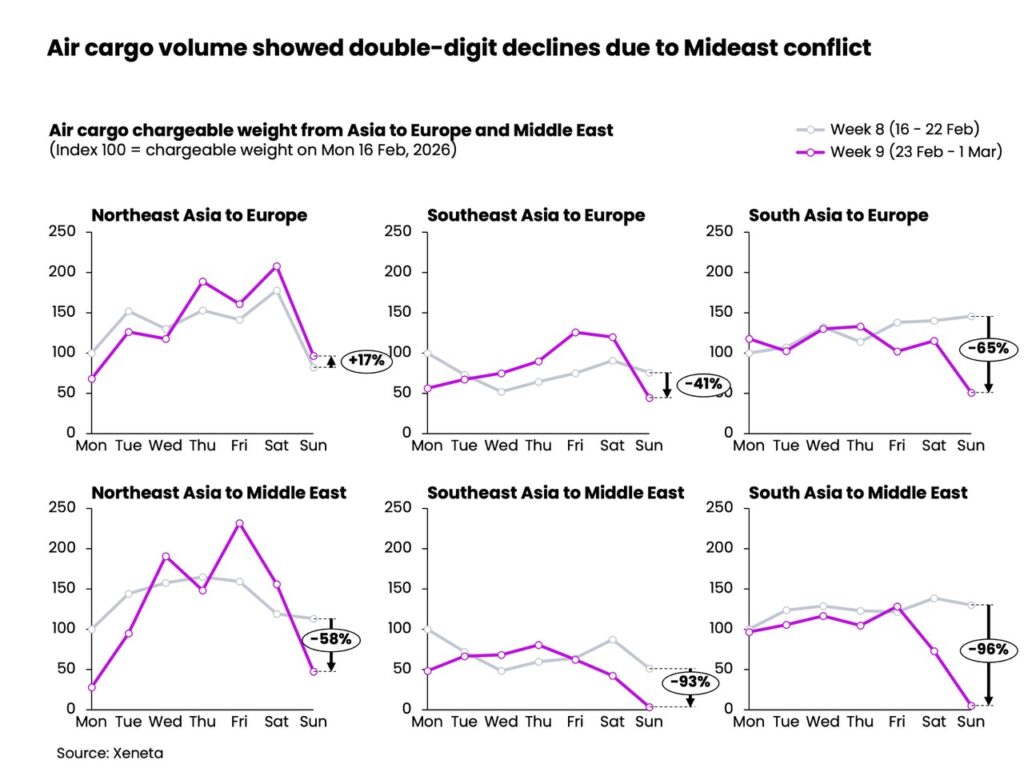

Situația s-a schimbat radical după atacurile militare lansate la 28 februarie asupra Iran și reacția ulterioară a acestuia în regiune. Închiderea spațiului aerian în mai multe state din Golf a provocat anulări masive de zboruri comerciale.

Conform estimărilor industriei, aceste restricții au retras aproximativ 12% din capacitatea globală de transport aerian de marfă.

Printre hub-urile regionale afectate se numără aeroporturile din:

Aceste centre logistice sunt esențiale pentru fluxurile cargo dintre Asia și Europa.

Perturbările din regiune ar putea afecta și costurile combustibilului pentru aviație. Prețul petrolului Brent crude a depășit deja 80 de dolari pe baril și ar putea trece de 100 de dolari dacă infrastructura energetică devine ținta atacurilor.

O astfel de evoluție ar majora costurile operaționale pentru companiile aeriene și ar accentua presiunea asupra tarifelor de transport.

Tensiunile regionale afectează și transportul maritim, în special în zona Strâmtoarea Hormuz, prin care tranzitează aproximativ 20% din petrolul transportat la nivel global.

În paralel, operatorii maritimi precum MSC și Maersk au suspendat din nou tranzitul prin Canalul Suez și au revenit la rutele ocolitoare în jurul Africii.

Aceste perturbări ar putea determina o parte din transporturi să se orienteze din nou către transportul aerian, ceea ce ar susține cererea și ar menține presiunea asupra tarifelor.

Potrivit lui Niall van de Wouw, Chief Airfreight Officer al Xeneta, industria transportului aerian de marfă s-a dovedit în trecut capabilă să se adapteze rapid la macro-evenimente globale.

Totuși, această adaptare implică inevitabil costuri logistice mai ridicate pentru companiile care transportă mărfuri. În opinia sa, clienții sunt dispuși să accepte temporar aceste costuri suplimentare pentru a menține continuitatea livrărilor.

Evoluțiile din următoarele săptămâni vor arăta dacă piața cargo aeriană va reuși să depășească rapid noul episod de volatilitate sau dacă anul 2026 va fi marcat de o nouă perioadă de instabilitate pentru transportul global.

02.10.2020

Ultimul număr: Aprilie 2026

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit