Intră în cont

Autentificare

Creează-ți cont

Cererea de transport rutier de mărfuri a crescut în Europa în 2025, ceea ce se vede și în activitatea jucătorilor principali

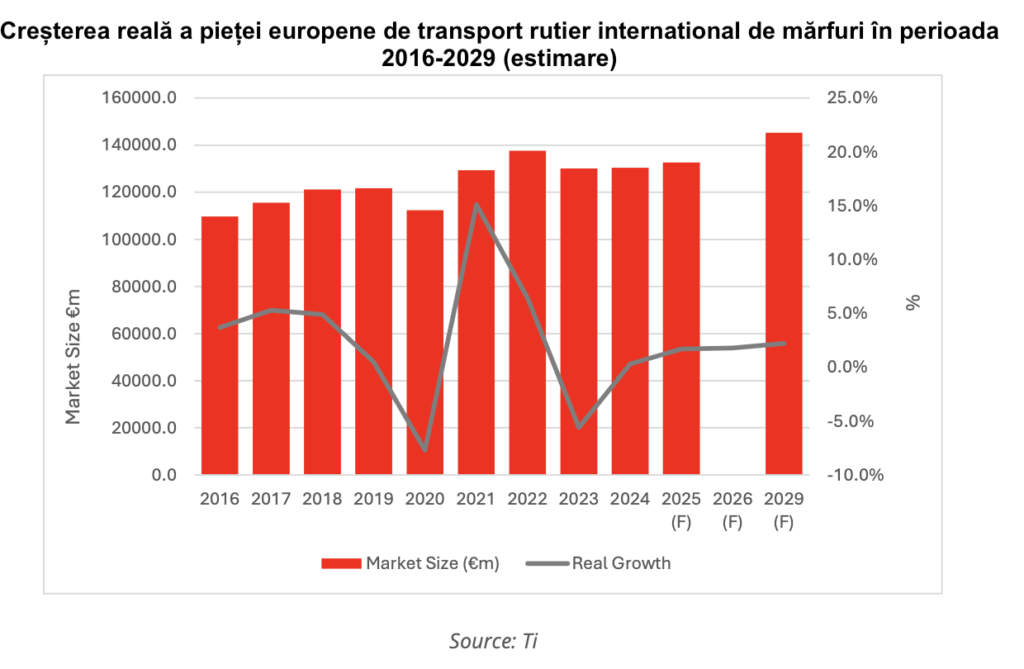

Piața europeană de transport rutier de marfă ar putea fi în 2025 cu 1,5% mai mare în termeni reali decât în 2024, adică ar ajunge la o valoare totală de 430.859,1 milioane de euro, conform unui raport Ti Insight. 298.221,6 milioane de euro ar provenit din transport intern, unde creșterea față de 2024 ar fi de 1,4%, iar 132.637,5 milioane de euro din transport internațional, unde creșterea pare mai rapidă, de circa 1,7%.

Exporturile de bunuri în afara UE au crescut până la 1.755,5 miliarde de euro (+2,5% comparativ cu perioada ianuarie-august 2024), importurile până la 1.669,9 miliarde de euro (+4,0%), în timp ce comerțul între statele UE a totalizat 2.718,6 miliarde de euro în perioada ianuarie-august 2025, cu 1,8% mai mult decât în ianuarie-august 2024.

Asta în condițiile în care, în al doilea trimestru din 2025, consumul real pe cap de locuitor al gospodăriilor a crescut cu 0,3% în zona euro, după o scădere de 0,1% în trimestrul anterior, iar venitul real pe cap de locuitor a crescut cu 0,5%, după o creștere de 0,1% în primul trimestru din 2025.

Creșterea pieței se reflectă și în performanța financiară a principalilor furnizori de servicii. DSV, unul dintre cei mai mari operatori de transport rutier de marfă din Europa, a raportat o creștere de 135,0% a veniturilor din transport rutier de marfă în al treilea trimestru din 2025 comparativ cu aceeași perioadă a anului precedent, susținută de o contribuție puternică din partea Schenker. Divizia rutieră a înregistrat un profit brut de 5.021 de milioane DKK (o coroană daneză este echivalentul a aproximativ 0,6811 lei) și un EBIT de 798 de milioane DKK. Veniturile au rămas în mare parte stabile, dar utilizarea scăzută a capacității și creșterea costurilor au afectat profitabilitatea, ducând la un EBIT mai scăzut comparativ cu anul precedent. Și, deși au existat semne de stabilizare a pieței, divizia de transport rutier a DSV a continuat să se confrunte cu niveluri de activitate reduse în întreaga Europă, în special în sectorul auto.

Ca răspuns, compania a declarat că a intensificat eforturile de integrare și optimizare, inclusiv o reproiectare a rețelei sale europene, având ca scop creșterea fiabilității serviciilor, îmbunătățirea eficienței și obținerea unor sinergii de cost mai puternice. Expeditorul a înregistrat o performanță solidă, susținută de rețelele sale internaționale puternice de transport în camioane complete sau transport de grupaje.

În mod similar, Nordic Transport Group (NTG) a obținut rezultate robuste în trimestrul al treilea din 2025 – venituri cu 47,4% mai mari față de aceeași perioadă a anului anterior – datorită unei creșteri moderate a tarifelor spot și unor volume mai mari pe piețele europene principale.

Aceste detalii din activitatea celor două companii indică faptul că cererea de transport rutier de mărfuri a înregistrat o creștere în 2025 în Europa.

Toate diviziile DSV au înregistrat în ultimul timp creșteri semnificative ale principalilor indicatori financiari, dar această performanță este umbrită de vâlva care încă se face în jurul achiziției și absorbției Schenker, și la fel trec uneori neobservate, este de părere Ti Insigh, și dificultățile companiei daneze în ceea ce privește profitabilitatea pe piețe dificile și volatile pe parcursul celui de-al treilea trimestru din 2025. Veniturile DSV, care în primele nouă luni din 2024 au fost de 6.881 de milioane de dolari, au ajuns în perioada similară din 2025 la 12.450 de milioane de dolari, deși EBIT a scăzut cu 7,3% față de primele trei trimestre din 2024 și cu 6,3% pentru divizia de expediții.

Divizia de transport aerian de marfă a înregistrat o creștere de 64% a tonajului manipulat, dar asta datorită achiziției Schenker, deoarece compania de origine germană a avut o creștere de 38% a acestui indicator, în timp ce DSV, o creștere de numai 2%. Iar analiștii Ti Insight cred că rezultatul nu poate fi pus numai pe seama problemelor DSV din expedițiile auto, pentru că atunci ar fi la fel de afectată și Schenker. Totuși, DSV a înregistrat o creștere a randamentului profitului, ceea ce sugerează că cele două companii au avut o abordare diferită.

Expedițiile maritime au înregistrat o creștere de 52% a volumelor gestionate comparativ cu anul precedent, dar creșterea organică de bază a fost negativă cu 5%. Și aici a existat o diferență în ceea ce privește creșterea volumelor între Schenker și DSV, însă expedițiile maritime ale DSV au înregistrat ceea ce a fost descris drept „un randament stabil în monede constante”, cu un randament anual în scădere de 1%.

În ceea ce privește transportul rutier de marfă, profiturile au scăzut cu 15,6% față de aceeași perioadă a anului precedent, în ciuda unei creșteri a veniturilor de 1,9%. Achiziția Schenker i-a adus DSV rezultate mai mult decât duble față de 2024 pe acest segment, dar compania întâmpină încă dificultăți și conducerea sa comentează că, în ciuda estimărilor din ultimele luni potrivit cărora piața europeană se stabilizează, ea rămâne slabă, în special când vine vorba de grupaje interne și de sectorul auto.

Divizia de Contract Logistics a DSV a înregistrat o creștere puternică: veniturile au fost cu 20,7% mai mari decât în aceeași perioadă a anului precedent, însă EBIT a fost doar cu 10,4% mai mare. Marjele de profit revin treptat, dar conducerea companiei recunoaște că trebuie să se concentreze asupra îmbunătățirii randamentelor de la nivelul actual de 7%. DSV a mai declarat că valorile mai bune sunt determinate de creșterea rapidă din sectorul tehnologic, în special în America de Nord, și de creșterea veniturilor de la cei mai mari clienți.

Concluzia analiștilor Ti Insight este că e încă prea devreme pentru a judeca efectele achiziției Schenker de către DSV. Este foarte posibil să crească profitabilitatea structurală a companiei daneze, dar pe termen scurt expedițiile și transportul rutier se confruntă cu dificultăți pe o piață care le pune probleme chiar și celor mai puternici furnizori de servicii logistice.

02.10.2020

Ultimul număr: Aprilie 2026

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit