Intră în cont

Autentificare

Creează-ți cont

Transportul rutier de marfă din Europa ar urma să înregistreze o creștere moderată în 2026, în special dacă se concretizează estimările privind îmbunătățirea situației economice din Germania. În același timp, oferta de transport rămâne sub control, iar presiunea asupra costurilor este semnificativă, ceea ce limitează impactul volumelor reduse asupra evoluției tarifelor, așa cum reiese dintr-o analiză recentă a Upply (The outlook for European road freight transport in 2026).

Europa intră în 2026 într-un context de redresare moderată, inegal distribuită între țări și sectoare. Cele mai recente prognoze ale Comisiei Europene, Băncii Centrale Europene și OCDE converg către o rată de creștere a PIB de 1,2% pentru zona euro și de 1,4% pentru întreaga Uniune Europeană. Totuși, este o creștere modestă comparativ cu anii de dinainte de pandemia de Covid-19. Conform OCDE, creșterea medie anuală a PIB între 2013 și 2019 a fost de 1,9%. Încetinirea actuală reflectă provocările continue legate de inflație, tensiuni geopolitice și tranziție energetică.

Dar cifrele sunt diferite între țările UE: de la Polonia și Spania se așteaptă să înregistreze cea mai mare creștere (până la 3,5% pentru Polonia), în timp ce Franța, Italia și Germania vor avea rate de creștere sub 1,5%.

Inflația, măsurată prin Indicele Armonizat al Prețurilor de Consum, se estimează că va scădea de la 2,1% în 2025 la 1,9% în 2026, atingând astfel obiectivul BCE de 2%. Creșterea prețurilor alimentelor în special ar trebui să scadă semnificativ.

Iar rata șomajului se estimează că va scădea de la 6,3% în 2025 la 6,1% în 2026 în zona euro.

Potrivit Băncii Centrale Europene, cererea internă de marfă va rămâne forța principală de creștere în zona euro în 2026, susținută de creșterea salariilor reale și a ocupării forței de muncă, în contextul unor piețe ale muncii rezistente, cu rate ale șomajului la niveluri record.

Creșterea consumului gospodăriilor ar urma să își revină în trimestrele următoare și să atingă rate anuale de aproximativ 1,2% în perioada 2026-2028, în mare parte în conformitate cu media istorică.

Potrivit BCE, această tendință va fi susținută de creșterea venitului real. Totuși, rata de economisire este de așteptat să rămână ridicată din cauza incertitudinii economice sporite, deci cererea gospodăriilor va avea un efect pozitiv, dar moderat, asupra cererii de transport.

Cheltuielile publice suplimentare pentru infrastructură și apărare anunțate pentru 2025, în special în Germania, și condițiile mai bune de finanțare rezultate din reducerile ratelor cheie ale dobânzii începând din iunie 2024 ar trebui să susțină și ele creșterea. Iar investițiile companiilor se așteaptă să continue să crească în perioada 2026-2028. Deci cererea de transport va fi stimulată de investițiile firmelor și de cheltuielile publice, dar probabil mai mult începând din 2027 decât în 2026, când, din cauza incertitudinii date de contextul internațional, se va prefera amânarea unor proiecte.

Sectorul auto european, care reprezintă o cotă semnificativă din fluxurile de transport rutier, se estimează că va înregistra o recuperare modestă a vânzărilor în 2026 și o accelerare a tranziției către vehicule electrice. În Germania se așteaptă ca piața să fie cu aproximativ 2% mai mare decât în 2025, adică de 2,9 milioane de vehicule noi vândute, un nivel cu 20% sub recordul din 2019 de 3,6 milioane. Iar în întreaga Europă (UE plus Marea Britanie, Norvegia și Elveția) vânzările sunt așteptate să atingă 13,4 milioane de unități, în creștere cu 1% comparativ cu 2025, dar departe de cele 15,8 milioane din 2019.

Însă producția de automobile din Europa se estimează că va scădea ușor. Germania ar urma să înregistreze o scădere a producției interne cu 1%, până la 4,11 milioane de vehicule, în timp ce producția de modele germane din străinătate ar putea crește cu 1%, atingând 9,2 milioane de unități. Vehiculele electrice pe baterie (BEV) vor fi principalul motor al creșterii producției, cu o creștere estimată de 11% în Germania, adică 1,76 milioane de unități în 2026.

Pentru vânzările de vehicule 100% electrice se preconizează o explozie, în timp ce pentru hibridele plug-in se anticipează o scădere. În cele din urmă, producătorii europeni, penalizați de costurile ridicate de producție, se vor confrunta cu o concurență acerbă din partea mărcilor chineze.

Sectorul serviciilor din Europa este de așteptat să arate în 2026 o rezistență superioară mediei economice globale. Potrivit BCE, redresarea economică va fi limitată de factori structurali, dar realocarea treptată a activității către servicii (turism, sănătate, digital) va contribui la susținerea creșterii. În Spania și în țările din sudul Europei se preconizează că serviciile vor crește cu 2-3%, stimulate de consumul privat și de fondurile europene de redresare.

Iar comerțul electronic european ar urma să continue să înregistreze o creștere susținută: în 2026 se preconizează că piața B2C va depăși 800 de miliarde de euro, în creștere cu 7% comparativ cu 2024, și că în Franța, de exemplu, cifra de afaceri din e-commerce va depăși pragul de 200 de miliarde de euro și 41,6 milioane de cetățeni vor face cumpărături online (73,3% dintre cei peste 15 ani). Ceea ce aduce și volume suplimentare de transportat.

Comerțul desfășurat pe șosea între Germania și Franța

Comerțul de-a lungul celor mai importante coridoare din UE a rămas la valori scăzute în trimestrul al patrulea din 2024, sub media din întregul an trecut, deși în octombrie a avut loc o revenire. Iar pentru începutul lui 2025 Eurostat arată o recuperare. De exemplu, în februarie 2025, față de decembrie 2024, producția industrială a crescut cu 0,5% în Franța, cu 0,7% în Polonia și cu 1,0% în Germania, indicând o nouă dinamică în economiile cheie ale UE.

Revenirea se reflectă și în volumele de transport rutier de marfă, așa cum reiese din barometrul realizat de Upply, Ti și IRU (Upply – Market insights), care au început din nou să crească pe rutele principale. Cele mai recente date disponibile, care acoperă ianuarie și februarie 2025, sugerează începutul unui nou ciclu de creștere în activitatea comercială care se desfășoară pe șosele, dar volumele rămân sub nivelurile înregistrate în aceeași perioadă a anului trecut.

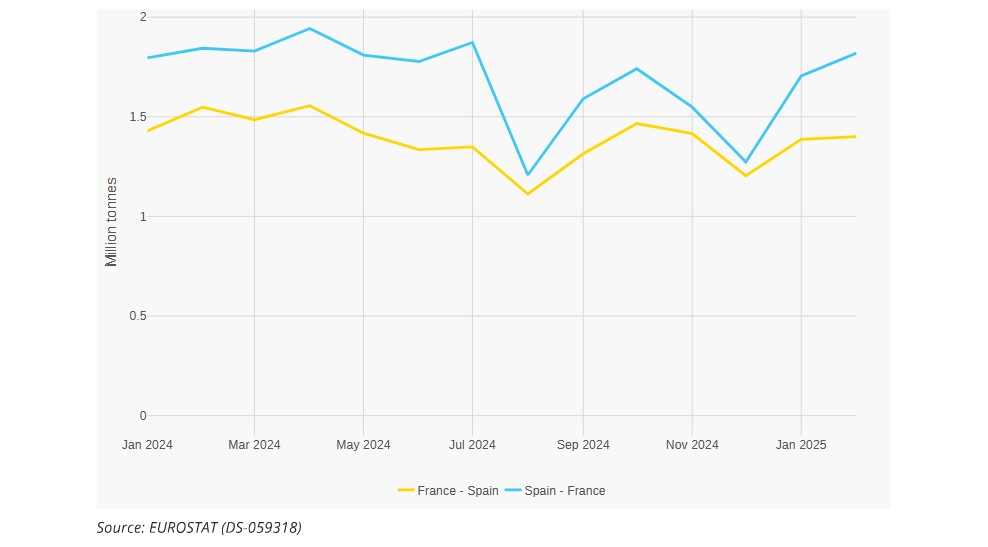

Comerțul desfășurat pe șosea între Spania și Franța

După o perioadă cu inflație mare, 2025 (când aceasta a scăzut până la 2,5% în martie, conform Eurostat) ar trebui să aducă o creștere puternică a consumului, susținută de puterea de cumpărare mai mare, de economiile populației din ultimii ani și de inflația mai mică. Asta, alături de acordurile comerciale bilaterale și activitatea de producție, ar trebui să stimuleze comerțul din UE pe termen lung, dacă nu vor exista noi taxe care să îl afecteze semnificativ. În aceste condiții, se așteaptă ca volumele de transport rutier de mărfuri să crească ușor, până la nivelul din 2022, când au atins vârful din ultimii 10 ani. Mai ales că producție industrială în primul trimestru din 2025 a fost constantă și a ajuns la un indice de 99,2 în februarie, aproape de nivelul din 2021, iar percepția producătorilor s-a îmbunătățit, indexul de încredere fiind de -7,1 în martie, față de -11 în ianuarie, ceea ce înseamnă o reactivare treptată a producției și mai multe volume de transportat în următoarele trimestre.

Pe de altă parte, Upply, Ti și IRU atrag atenția asupra faptului că această eventuală recuperare a Europei ar putea fi împiedicată de incertitudinile tarifare în curs și de perturbările politice.

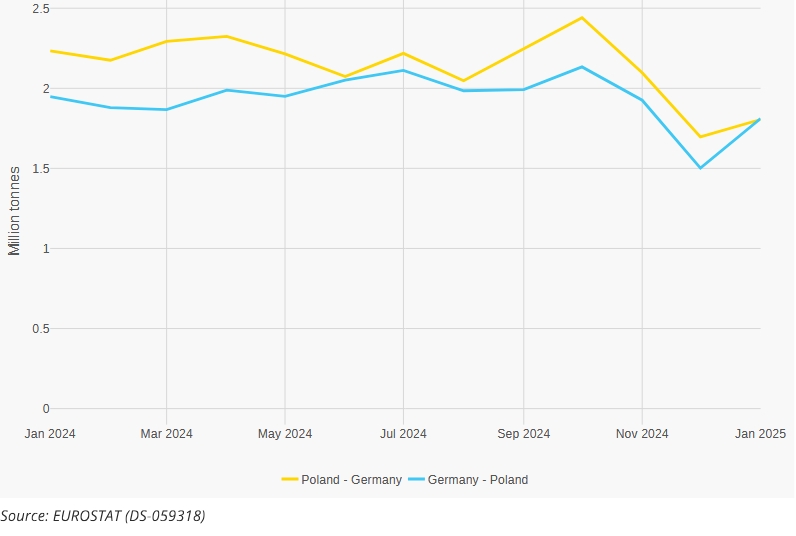

Comerțul desfășurat pe șosea între Germania și Polonia

Inflația HICP de bază a crescut în ultimele luni, dar se așteaptă să scadă ușor și să se stabilizeze aproape de ținta de 2,0% a BCE până la începutul lui 2026. Pe măsură ce presiunile inflaționiste se diminuează se așteaptă să încetinească și creșterea costurilor unitare ale forței de muncă, deci creșterea costurilor de transport rutier va contribui mai puțin la creșterea tarifelor în perioada următoare.

Pe termen mediu, PIB-ul real din Europa este estimat să se consolideze, impulsionat de creșterea consumului, de îmbunătățirea investițiilor și de recuperarea cererii externe. Activitatea economică în zona euro este așteptată să fie cu 0,2% mai mare în primele trei trimestre ale anului, cheltuielile gospodăriilor se estimează că vor crește cu 1,4% în martie față de martie 2024, iar creșterea anuală a consumului privat ar urma să se îmbunătățească de la 0,9% în 2023-2024 la 1,3% în 2025-2027. Cererea care va crește treptat ar putea susține o revenire a volumelor de marfă transportate și o stabilizare a tarifelor pe termen mediu.

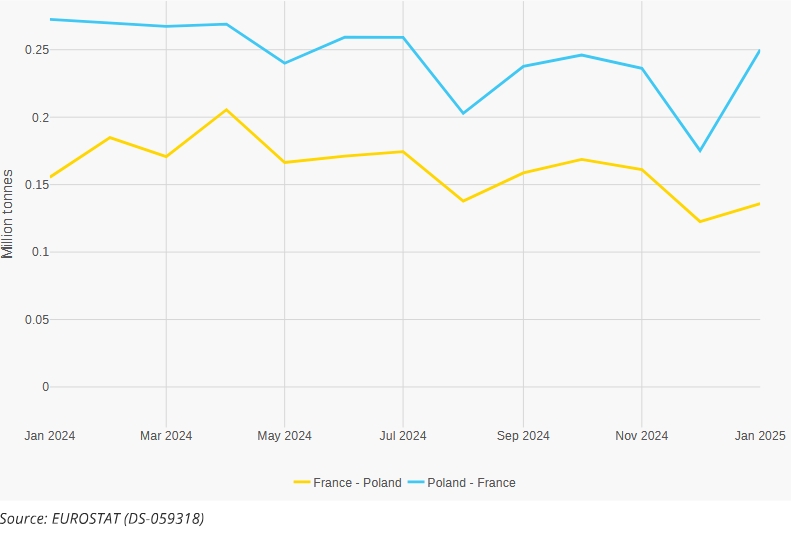

Comerțul desfășurat pe șosea între Polonia și Franța

Pe termen scurt însă va mai fi incertitudine legată de prețurile de transport, iar clienții vor combina contractele care le asigură capacitatea de transport de bază cu spotul care le oferă flexibilitate, și ca urmare piața de transport pe bază de contract nu ar putea beneficia de cererea mai mare, care s-ar vedea mai mult pe piața spot.

Comerțul desfășurat pe șosea între Polonia și Italia

02.10.2020

Ultimul număr: Aprilie 2026

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit