Vrei să fii la curent cu ultimele noutăți? Abonează-te la newsletter.

Conform principalelor concluzii ale raportului „Marile Puteri, Geopolitica și Viitorul Comerțului”, publicat recent de Centrul pentru Geopolitică al Boston Consulting Group, rivalitățile geopolitice remodelează economia globală și va continua să facă acest lucru și în anii următori, influențate de tarifele de import ale SUA. Fără o creștere generală a tarifelor, comerțul mondial cu bunuri va continua să crească în următorii opt ani la o rată medie anuală de 2,9%. Cu toate acestea, rutele comerciale vor suferi modificări majore, America de Nord va deveni mai puțin dependentă de China, în timp ce China își va consolida relațiile cu Sudul Global, care devine din ce în ce mai influent în comerțul internațional.

„Comerțul global va depăși 29 de trilioane de dolari până în 2033, dar rutele pe care vor circula aceste bunuri se schimbă într-un ritm remarcabil”, a precizat Laszlo Juhasz, Managing Director și Senior Partener la BCG. „Rutele comerciale se schimbau deja față de modelele istorice, iar noile tarife impuse de SUA vor accelera acest proces. Navigarea în aceste noi dinamici va fi esențială pentru orice afacere globală.”

Tarifele ar putea crește costul importurilor de bunuri pentru cele mai mari 10 țări exportatoare către SUA cu 640 de miliarde de dolari, presupunând nivelurile din 2023, în lipsa unor surse sau furnizori alternativi, potrivit modelului BCG. Principalul impact va fi asupra importurilor de piese auto și vehicule, în special în relațiile comerciale cu Mexic, Uniunea Europeană și Japonia. Electronicele de consum, vehiculele electrice și produsele de modă vor deveni, de asemenea, mai scumpe în cazul unor tarife mai ridicate pentru bunurile provenite din China.

Ideile principale din raport:

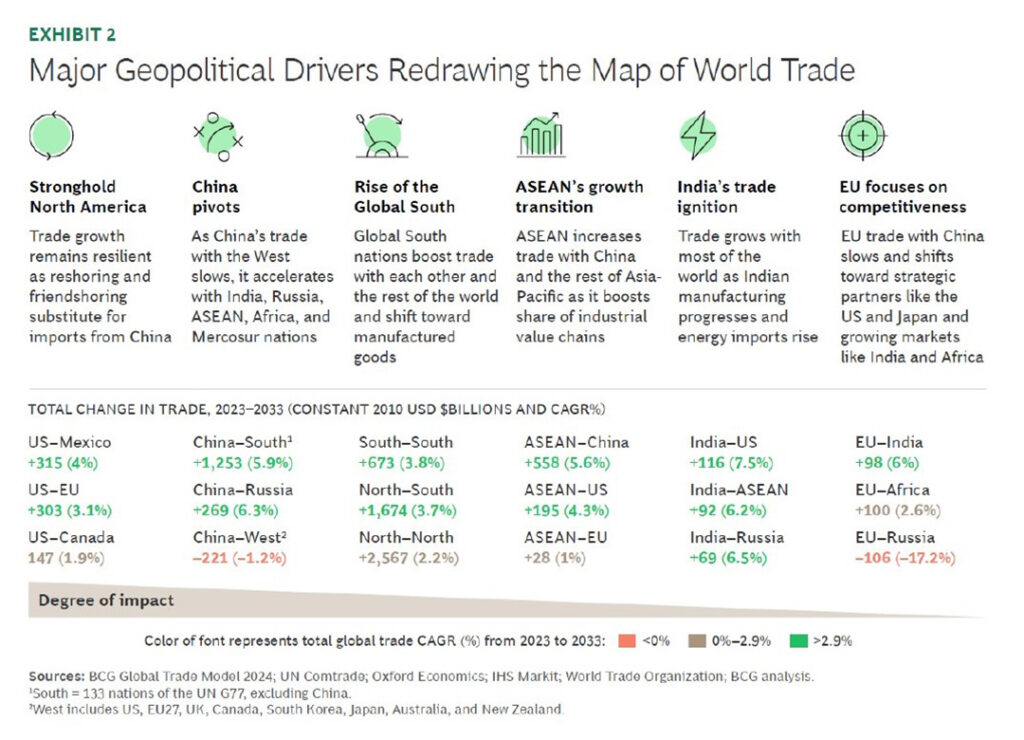

America de Nord se consolidează ca un bloc comercial rezilient

Relația comercială dintre SUA, Mexic și Canada, întărită de ani de reshoring, nearshoring și friendshoring menite să reducă dependența de importurile din China, va contribui la creșterea economică a Americii de Nord.

Dacă noile tarife impuse de SUA asupra bunurilor mexicane pot fi evitate, se estimează o creștere cu 315 miliarde USD până în 2033 a comerțului anual dintre SUA și Mexic. Comerțul SUA-Canada va crește cu 147 miliarde USD, pe măsură ce companiile care deservesc piețele nord-americane își relochează mai multe lanțuri de aprovizionare în regiune.

China își îndreaptă atenția către Sudul Global

În timp ce comerțul Chinei cu SUA și UE încetinește, el înregistrează o creștere puternică cu restul lumii. Comerțul bilateral anual cu Occidentul este estimat să scadă cu 221 miliarde USD până în 2033.

Scăderea de 159 miliarde USD a comerțului anual SUA-China ar putea fi mai accentuată dacă SUA crește semnificativ tarifele pe bunurile chineze. Într-un scenariu extrem, se estimează că acest lucru ar reduce comerțul anual SUA-China cu aproximativ un sfert.

Comerțul Chinei cu Sudul Global va crește cu 1,25 trilioane USD până în 2033. Această schimbare vine în sprijinul agendei geopolitice a Chinei de a-și reduce dependența economică de Occident, în timp ce își aprofundează legăturile cu piețele emergente majore.

Uniunea Europeană se va focusa pe creșterea competitivității

Comerțul bilateral cu China este de așteptat să stagneze în următorul deceniu, iar comerțul cu Rusia va scădea cu aproximativ 106 miliarde USD până în 2033, pe măsură ce UE continuă să reducă importurile de energie rusească și să impună sancțiuni economice.

Comerțul anual cu SUA va crește cu 303 miliarde USD în următorul deceniu, în mare parte datorită importurilor UE de gaz natural lichefiat (GNL) din SUA, și va accelera în relația cu India și Africa.

Sudul Global câștigă în influență

Una dintre cele mai interesante evoluții în comerțul global este creșterea puterii țărilor din Sudul Global. Acest grup de 133 de națiuni în curs de dezvoltare reprezintă aproximativ 18% din PIB-ul global, dar 62% din populația lumii, având o contribuție de aproximativ 30% din comerțul global.

Deși comerțul cu China va continua să crească robust, ritmul schimburilor va încetini, pe măsură ce procesele de producție locale se maturizează.

Comerțul anual între națiunile Sudului Global va crește cu 673 miliarde USD în următorul deceniu, la fel și comerțul dintre Sud și Nord, ajungând la 1,67 trilioane USD anual în 2033.

India avansează

India se evidențiază ca un alt pilon major al comerțului Sudului Global, urmărind relații favorabile cu majoritatea economiilor mondiale.

Se estimează o creștere anuală compusă (CAGR) de 6,4% a comerțului total al Indiei până în 2033, atingând 1,8 trilioane USD anual.

Printre factorii determinanți se numără popularitatea tot mai mare a Indiei ca bază de producție pentru companiile care caută să diversifice lanțurile de aprovizionare concentrate în China, stimulentele guvernamentale semnificative pentru industrie, o forță de muncă masivă și cu costuri reduse, precum și infrastructura în continuă îmbunătățire.

„Pentru liderii de afaceri, a fi înaintea curbei nu a fost niciodată mai important” a completat Laszlo Juhasz. „Dezvoltarea continuă a unor lanțuri de aprovizionare agile și, cel mai important, asigurarea capacității de a percepe și de a reacționa la schimbările geopolitice vor fi abilități necesare pentru a opera în această nouă realitate dinamică și plină de provocări.”

Un raport PwC Autofacts, realizat pe cinci piețe din Europa Centrală, indică faptul că vânzările auto din România vor încheia anul 2024 în creștere cu 1,7% pentru autoturisme și cu 0,6% pentru vehiculele comerciale ușoare, comparativ cu anul trecut.

În primul trimestru din acest an, vânzările de autoturisme din România au scăzut cu 10,2% față de aceeași perioadă din 2023, dar pentru al doilea trimestru consecutiv s-au vândut peste 30.000 de unități, relatează Autofacts. Dacia rămâne cel mai bine vândut brand. Tesla și-a dublat vânzările și a urcat cu 11 poziții, intrând în top 10.

Producția auto din România a crescut cu 7%, marcând al doilea trimestru consecutiv de creștere. Se preconizează o creștere anuală a producției de 8,5%, datorată vehiculelor comerciale ușoare (LCV). Totuși, producția de autoturisme este prognozată să scadă cu 7,1% pe parcursul anului.

În cele cinci state analizate, vânzările auto cumulate sunt prognozate să crească cu 4,6% în 2024, cu toate piețele pe o traiectorie pozitivă. Ungaria este anticipată să înregistreze cea mai mare creștere, de 8,7% față de 2023.

În 2024, producția de vehicule ușoare în cele cinci piețe analizate va scădea cu 0,8% comparativ cu 2023. Această evoluție se datorează reducerii cu 4% a producției de autoturisme, în ciuda creșterii de 35% prognozate pentru vehiculele comerciale ușoare. Cehia și Slovacia, cele mai mari piețe de producție, vor înregistra scăderi de 1,6% și, respectiv, 3,5% în nivelurile de producție.

Producția de vehicule electrice în țările analizate din Europa Centrală este estimată să crească cu 15,6% în 2024 față de 2023, iar până în 2030 se preconizează un avans de 208,4%. În acest an, se așteaptă ca producția de vehicule electrice pe baterii BEV (Battery Electric Vehicle) să scadă cu 2,3%, în timp ce vehiculele plug-in hybrid (PHEV – Plug-in Hybrid) și full hybrid (FHEV) vor crește cu 24% și, respectiv, 27,9%. Începând cu 2027, BEV-urile vor fi cel mai popular tip de propulsie electrificată în patru dintre cele cinci piețe analizate, cu excepția României, unde se vor produce preponderent vehicule FHEV (electrice complet hibride).

„După o evoluție slabă în primul trimestru, inclusiv pe fondul reducerii facilităților acordate la achiziția de autovehicule verzi, era de așteptat ca estimarea pentru întregul an să indice o creștere ușoară pentru vânzările auto. Semnele revenirii pieței au apărut în aprilie, când s-a înregistrat un plus de peste 34%, dar trebuie menționat că această lună a coincis cu încheierea primei sesiuni din programul Rabla Plus. Vestea bună pentru sectorul auto este că producția se află pe un trend pozitiv, în special pe segmentul de autovehicule comerciale ușoare.”,

a declarat Daniel Anghel, Partener și Liderul industriei auto PwC România.

*Piețele analizate în acest raport sunt România, Polonia, Cehia, Ungaria și Slovacia.

Acest website foloseste cookie-uri

Folosim cookie-uri pentru a-ti imbunatati experienta pe website tinand minte preferintele tale de navigare. Apasand pe butonul accept iti dai acordul pentru folosirea tuturor cookie-urilor.

Acest site web folosește cookie-uri pentru a vă îmbunătăți experiența în timp ce navigați pe site. Din aceste cookie-uri, cookie-urile care sunt clasificate ca fiind necesare sunt stocate pe browser-ul dvs., deoarece sunt esențiale pentru funcționarea funcționalităților de bază ale site-ului. De asemenea, folosim cookie-uri terțe care ne ajută să analizăm și să înțelegem cum utilizați acest site web. Aceste cookie-uri vor fi stocate în browserul dvs. doar cu acordul dumneavoastră. De asemenea, aveți opțiunea de a renunța la aceste cookie-uri. Dar renunțarea la unele dintre aceste cookie-uri poate avea un efect asupra experienței dvs. de navigare.

Un “Internet Cookie” (termen cunoscut si ca “browser cookie” sau “HTTP cookie” sau pur si simplu“cookie”) este un fisier de mici dimensiuni, format din litere si numere, care va fi stocat pe computerul, terminalul mobil sau alte echipamente ale unui utilizator de pe care se acceseaza Internetul. Cookie-ul este instalat prin solicitarea emisa de către un web-server unui browser (ex: Internet Explorer, Chrome) si este complet “pasiv” (nu contine programe software, virusi sau spyware si nu poate accesa informatiile de pe hard-disk-ul utilizatorului).