Intră în cont

Autentificare

Creează-ți cont

În primele trei trimestre din 2021 s-au înmatriculat pentru prima dată în România, conform datelor DRPCIV, 4.731 de autovehicule comerciale noi de peste 16 t, cu aproape 40% peste cele 3.381 din perioada similară a lui 2020. Iar piața de semiremorci noi a crescut chiar și mai mult, cu peste 70%, de la 2.140 la 3.673 de unități.

Dintre cele 4.731 de autovehicule noi cu masa totală maxim autorizată de peste 16 t, 4.523 sunt autotractoare, față de 3.078 în perioada similară din 2020. Lider de piață la această catergorie este Mercedes-Benz, cu 1.135 de unități (față de 613 în 2020), iar podiumul este completat de DAF, cu 693 de unități (346 în 2020) și Volvo, cu 686 de unități (592 în 2020). Clasamentul continuă cu MAN (594/599, singura scădere de anul acesta), Ford Trucks (428/289), Scania (406/209), IVECO (293/207), Renault Trucks (245/202), ATP Trucks (42/17) și Tatra, cu o autoutilitară de peste 16 t.

Iar din cele 208 autoșasiuri de peste 16 t (în scădere față de cele 303 din primele trei trimestre ale lui 2020), aproape jumătate (98) sunt Ford Trucks, care în perioada similară din 2020 a vândut 119 autospeciale grele noi. Pe podium mai urcă MAN (cu 32 de autospeciale în 2021 și 74 în 2020) și Mercedes-Benz (24/16). Pe următoarele locuri sunt IVECO (16/24), DAF (11/6), Liebherr (10/17), Scania (7/25), Renault Trucks (2/6), Volvo (4/6), Schwing (2/1) și Demag, cu o autospecială de peste 16 t înmatriculată în primele trei trimestre din 2021.

Din categoria autovehiculelor comerciale de 6-16 t s-au înmatriculat 268 de unități, față de 236 în perioada similară din 2020. Dintre acestea, 202 sunt autoutilitare (în 2020 au fost 170). Lider de piață, cu peste 60% din total, este, ca de obicei, IVECO, 124 de unități (31 cu prelată, 29 cu obloane rabatabile, 18 pentru transport de butelii, 12 basculante, 10 cu temperatură controlată, 9 pentru transport de vehicule, 9 furgoane, 3 cu cârlig ridicător, 2 cisterne și 1 platformă), față de 122. Pe locul al doilea este Mercedes-Benz, cu 46 de autoutilitare de 6-16 t (38 de basculante, 3 cu prelată, 2 furgoane, 1 pentru transport de butelii, 1 cu obloane rabatabile și 1 cu temperatură controlată), față de 11 în 2020, iar pe al treilea este MAN, cu 15 (8 cu prelată, 2 cisterne, 2 basculante, 1 cu temperatură controlată, 1 pentru transport de butelii și 1 furgon), față de 13. Mai puțin de 10 unități au vândut Renault (9 – 4 pentru transport de butelii, 2 furgoane, 2 basculante și 1 pentru transport de vehicule – față de 5 în primele trei trimestre din 2020), DAF, (1 basculantă, 1 cu obloane rabatabile, 1 cu prelată și 1 cisternă, față de 12), Volvo (2 basculante) și Isuzu (1 stropitoare).

Iar dintre cele 66 de autospeciale de 6-16 t (tot atâtea au fost și în 2020) 35 sunt IVECO (27 de gunoiere, 2 vidanje, 1 vehicul pentru curățare străzi/canale, 1 vehicul pentru apicultură, 1 autorulotă, 1 dispozitiv de forare, 1 pentru pompieri și 1 platformă), față de 22, câte șapte sunt DAF (5 gunoiere, 1 vehicul de curățare străzi/canale și 1 vidanjă) și Renault (3 gunoiere, 1 vidanjă, 1 vehicul pentru forare, 1 vehicul pentru pompieri și 1 platformă de lucru aeriană), față de 3, respectiv 12 în primele trei trimestre din 2020, 6 sunt Mercedes-Benz, 5 sunt Isuzu, 4 sunt MAN și 2 sunt Volvo.

În primele trei trimestre din 2021 s-au înmatriculat pentru prima dată în România 53 de autovehicule comerciale noi de 3,5-6 t, față de 44 în perioada similară din 2020.

Dintre cele 28 de autoutilitare de 3,5-6 t (în 2020 au fost 36), 16 sunt IVECO (6 stropitoare, 5 cu prelată, 2 cu obloane rabatabile, 1 basculantă, 1 furgon și 1 pentru transport de butelii), față de 7, 6 sunt Volkswagen (2 basculante, 2 furgoane, 1 pentru transport de vehicule și 1 pentru transport de butelii), față de 5, 3 sunt Mercedes-Benz (2 furgoane și 1 cu prelată), față de 5, 2 sunt MAN și 1 este Renault. Acesta din urmă a fost liderul categoriei în 2020, cu 15 unități.

Iar dintre cele 25 de autospeciale (în 2020 au fost 8) 20 sunt Mercedes-Benz (15 blindate, 2 ambulanțe, 1 autorulotă ș.a.), față de 1, 2 sunt Hako (pentru curățare străzi/canale), tot 2 și în 2020, și câte 1 sunt Carthago, Mobilvetta Design și Volkswagen.

În sfârșit, din categoria autovehiculelor comerciale cu masa totală maxim autorizată de până la 3,5 t s-au înmatriculat pentru prima dată în România 12.988 de unități noi, față de 10.289 în perioada similară din 2020.

Dintre acestea, 12.476 sunt autoutilitare, față de 9.806 în 2020. Lider de piață este Dacia, cu 2.680 de unități (2.468 de furgoane, 189 de camionete pick-up, 19 cu temperatură controlată, 2 izoterme și 2 pentru transport de animale), față de 1.536, urmat de Ford, cu 2.352 (1.189 de furgoane, 613 suprastructuri deschise, 195 cu temperatură controlată, 115 cu obloane rabatabile, 100 cu prelată, 98 de basculante, 23 de izoterme, 16 camionete pick-up, 2 pentru transport de vehicule și 1 platformă), față de 1.970 în 2020, când era liderul clasamentului, și de IVECO, 1.417 (501 cu prelată, 233 de furgoane, 210 cu temperatură controlată, 203 cu obloane rabatabile, 170 de basculante, 57 pentru transport de vehicule, 15 cu cârlig ridicător, 15 izoterme, 6 pentru transport de animale, 5 platforme, 1 cisternă și 1 pentru transport de butelii), față de 962.

Peste 1.000 de unități au mai vândut Renault (1.348/868 în 2020) și Mercedes-Benz (1.096/845). Îi urmează în clasament Volkswagen (863/887), Fiat (756/821), Toyota (605/314), Peugeot (332/334), Opel (307, în scădere semnificativă față de cele 733 de utilitare din 2020), Citroën (304/167), Nissan (144/143) și Mitsubishi (121/130). Iar alți 16 producători au avut mai puțin de 100 de autoutilitare noi de până la 3,5 t înmatriculate pentru prima dată în România.

Autospeciale de până la 3,5 t au fost 512, față de 483 în primele trei trimestre din 2020. Benimar, cu 71 de autorulote (29 în perioada similară din 2020), este pe primul loc în clasament, urmat de Renault, cu 64 (31 de vehicule blindate, 25 de ambulanțe, 2 magazine, 1 platformă de lucru la înălțime, 1 electro ș.a.), față de 126, și IVECO, 40 (29 de platforme de lucru aeriene, 2 vehicule pentru apicultură, 2 gunoiere, 2 magazine, 1 vidanjă ș.a.), față de 10. Îi urmează XGO (33), Ford (32), Ahorn, Citroën și Volkswagen (câte 28), Rimor (23), Nobel Art și Roller Team (câte 22), Oil&Steel (12) și Mercedes-Benz (10). Iar alți 40 de producători au avut mai puțin de 10 autospeciale de până la 3,5 t înmatriculate în România.

În total din cele patru categorii de greutate au fost înmatriculate pentru prima dată în România, conform datelor DRPCIV, 17.367 de autovehicule comerciale noi (16.632 de autoutilitare și 735 de autospeciale) și 41.233 rulate (39.496 de autoutilitare și 1.737 de autospeciale), iar 73.080 au fost reînmatriculate. Conform calculelor noastre însă, care includ la categoria autovehiculelor noi și pe cele care în statisticile DRPCIV sunt rulate la prima înmatriculare, dar care au data primei înmatriculări cu cel mult șase luni mai devreme decât data înmatriculării în România, este vorba de 18.160 de autovehicule noi, din care 17.348 de autoutilitare și 812 autospeciale. Asta în condițiile în care în 2020 au fost, conform DRPCIV, 13.452 de autovehicule comerciale noi și 39.129 rulate la prima înmatriculare și 58.900 reînmatriculate. Iar conform calculelor noastre au fost 13.976 de autovehicule noi.

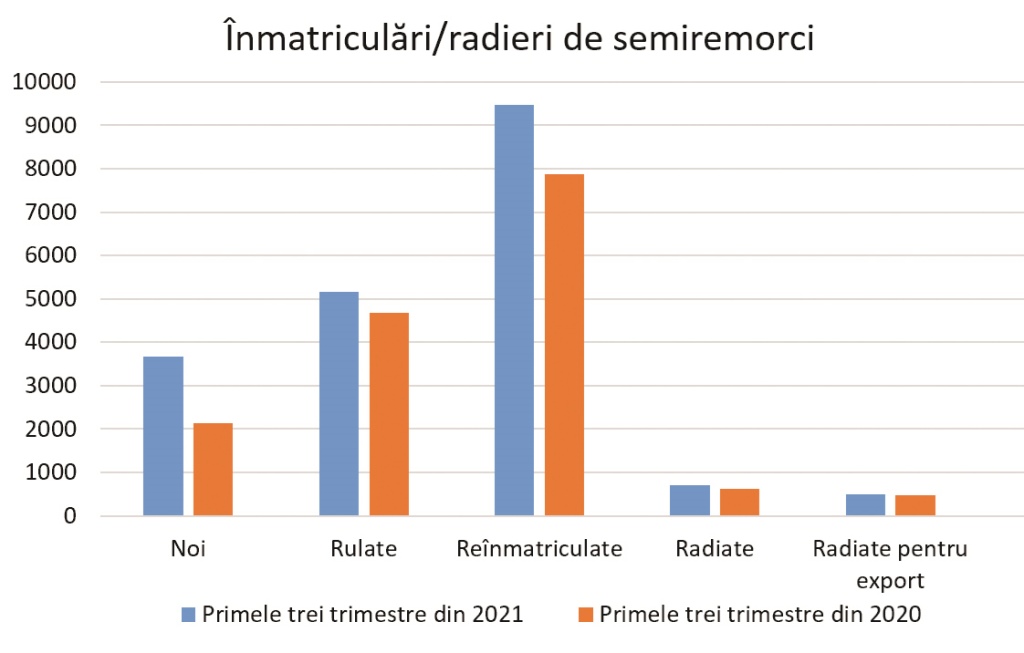

În primele trei trimestre din 2021 au fost înmatriculate pentru prima dată în România, conform datelor DRPCIV, 3.138 de semiremorci noi și 5.707 rulate, și 9.480 au fost reînmatriculate, față de 1.679, 5.129, respectiv 7.880 în perioada similară din 2020. Iar conform calculelor noastre, sunt 3.673 de unități noi, față de 2.140 în 2020.

Lider de piață este Schmitz Cargobull, cu 1.402 semiremorci noi (688 de prelate, 446 de basculante, 173 cu temperatură controlată, 47 de furgoane, 37 pentru transport de containere și 11 izoterme), față de 726 în perioada similară din 2019. Îl urmează Krone, cu 618 (554 de prelate, 24 cu temperatură controlată, 20 pentru transport de containere, 10 cu obloane rabatabile, 8 furgoane, 1 suprastructură deschisă și 1 DA99 pentru transport de încărcături lungi), față de 334 în 2020, și Kögel, cu 281 (273 de prelate, 4 basculante, 2 cisterne, 1 cu obloane rabatabile și 1 platformă), față de 90 în 2020.

Peste 100 de unități au mai vândut Wielton (236 în 2021 – 207 basculante, 28 de suprastructuri deschise și 1 cu podea coborâtă – și 222 în 2020), Mega (204 – 202 basculante și 2 pentru transport de lemn – față de 117) și Schwarzmüller (203 – 104 basculante, 71 de prelate, 14 cu obloane rabatabile, 6 pentru transport de lemn, 4 platforme, 2 pentru transport de butelii și 2 pentru transport de vehicule – față de 146).

Mai puțin de 100 de unități au vândut Meiller (88 de basculante, față de 68 în primele trei trimestre din 2020), Kässbohrer 74 (28 basculante, 22 de cisterne – din care 16 ADR – 17 DA99, 6 pentru transport de containere și 1 platformă), față de 106, Magyar (50 cisterne ADR, față de 27).

Sub 50 de semiremorci au vândut Zaslaw (42 de basculante și 5 pentru transport de lemn), D-TEC (34 pentru transport de containere), Ardor (30 de cisterne), Spitzer (29 de cisterne), OMEPS (25 de cisterne și 5 basculante), Berger (26 de prelate și 1 suprastructură deschisă), Bodex (24 – 18 basculante, 3 cisterne ADR, 2 pentru transport de furaje și 1 DA99), Stas (12 basculante și 10 DA99), Max Trailer (19 cu podea coborâtă și 1 platformă), Asam (13 cisterne ADR), Broshuis (12 pentru transport de containere), Ozgul (12 – 8 cu podea coborâtă, 2 basculante, 1 pentru transport de containere și 1 platformă), Benalu (11 basculante), Faymonville (10 – 3 cu podea coborâtă, 3 pentru transport de geamuri, 2 DA99 și 2 platforme) și Lider Lowbed (10 SK pentru încărcături excepționale). Alți 51 de producători au avut mai puțin de 10 semiremorci noi înmatriculate în România în primele trei trimestre din 2021.

La acestea se adaugă 14.903 remorci noi și 8.236 rulate la prima înmatriculare și 13.314 reînmatriculate, față de 10.779, 6.968, respectiv 9.617 în perioada similară a anului anterior.

În primele trei trimestre din 2021 au fost radiate 108.981 de vehicule, din care 80.839 au fost dezmembrate și 28.142 au fost exportate, mult mai multe decât cele 76.226, 56.158, respectiv 20.068 de vehicule din perioada similară a lui 2020. Septembrie a reprezentat vârful dezmembrărilor din acest an – cu 16.025 de vehicule, în timp ce februarie rămâne luna cu cea mai scăzută cifră, 6.156 – și în același timp luna cu cele mai puține exporturi – 1.476, în timp ce în martie au fost cele mai multe exporturi, 5.371 de unități.

Dintre vehiculele comerciale radiate, 7.798 sunt autoutilitare (3.850 sunt exportate), față de 6.244 în 2020, din care 3.819 exportate, 711 în 2021 și 617 în 2020 sunt semiremorci, din care 501/471 exportate, 358/224 sunt remorci (224/116 exportate), 310/169 sunt autovehicule speciale (68/53 exportate), 231/189 sunt autospecializate (5/7 exportate), 216/224 sunt autobuze (din care 30/46 au mers la export), 183/168 sunt autotractoare (91/103), 181/146 sunt microbuze (27/48 exportate), 89/92 sunt autospeciale, din care 1 exportată în 2021, 30/28 sunt remorci speciale, din care 19/13 exportate, 16/8 sunt semiremorci speciale, toate exportate în 2021, și 1 este remorcă lentă pentru export.

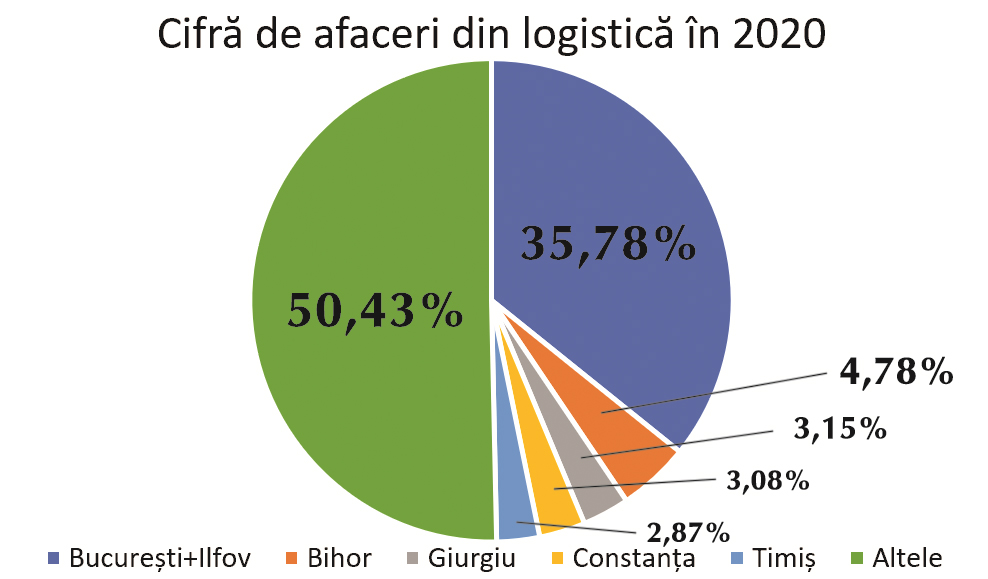

Companiile care au codurile CAEN 5221 (activități de servicii anexe transporturilor terestre) și 5229 (alte activități anexe transporturilor) au realizat în 2020 o cifră de afaceri de 2.993,34 de milioane de euro, ușor peste cea din 2019, și un profit de 169,20 de milioane de euro, semnificativ mai mare decât în anul anterior. În ceea ce privește numărul de firme din cele două domenii, acesta a crescut ușor, până la 2.970, iar numărul de angajați a scăzut puțin, până la 43.919. Cât despre codul CAEN 5210 (depozitări), cifra de afaceri la nivel național a fost în 2020 de 492,30 de milioane de euro și profitul de 33 de milioane de euro, realizate de 528 de firme, cu 5.119 angajați.

În topul celor mai mari cifre de afaceri realizate de firme cu coduri CAEN 5221 și 5229 (firme de transport/expediții, operatori de logistică, agenți de shipping, platforme intermodale ș.a.) sunt în 2020, ca și în 2019, și la foarte mare distanță de restul județelor, Bucureștiul și Ilfovul, care au în total 1.667,90 de milioane de euro, în creștere față de cele 1.560 de milioane de euro din 2019. Și poziția a doua este ocupată de același județ în cei doi ani, Bihor, cu 222,90 de milioane de euro în 2019 și 219,10 în 2020, deci în ușoară scădere.

Pe locul al treilea în 2020 urcă o treaptă Giurgiu (datorită în principal centrelor logistice de la autostrada București-Pitești, care de la km. 23 sunt situate în județul Giurgiu), cu 146,90 de milioane de euro, față de 124,88 în 2019, și face schimb cu Constanța, care crește totuși de la 126,50 la 143,50 de milioane de euro.

Următoarele trei poziții sunt neschimbate în cei doi ani, fiind ocupate, în ordine, de Timiș (133,60, față de 124,50 de milioane de euro în 2019), Arad (103,20 în 2019 și 109,90 în 2020) și Cluj (75,10/124,50). Iașiul este singura intrare nouă în Top 10 din 2020, cu 52,70 de milioane de euro, iar clasamentul se încheie cu Brașov (42,60 de milioane de euro în ambii ani) și Prahova (38,70/37,20 de milioane de euro).

Cu alte cuvinte, cu trei excepții (Bihor, Arad și Prahova), județele din Top 10 au înregistrat creșteri față de 2019, cea mai mare dintre ele fiind în Cluj.

Pe ultimele 10 poziții în topul după cifra de afaceri se află nouă județe care au ocupat și în 2019 aceste locuri, chiar dacă nu în aceeași ordine (Vrancea, Ialomița, Tulcea, Bistrița-Năsăud, Brăila, Gorj, Bacău, Covasna și Teleorman), cu totaluri cuprinse între 1,364 și 4,500 de milioane de euro, valori mai mari decât în 2019. Față de clasamentul din 2019, Vaslui a ieșit din această parte codașă a clasamentului, având în 2020 8 milioane de euro, și locul i-a fost luat de Olt, cu 4,091 de milioane de euro.

În ceea ce privește depozitarea, clasamentul are în frunte București+Ilfov, cu 102,80 de milioane de euro, urmate de Timiș (50,50 de milioane de euro), Constanța (41,40), Satu Mare (36,80), Teleorman (35,10), Neamț (34,60), Botoșani (23,80), Mureș (22,20), Tulcea (17,80) și Bihor (14,30 de milioane de euro).

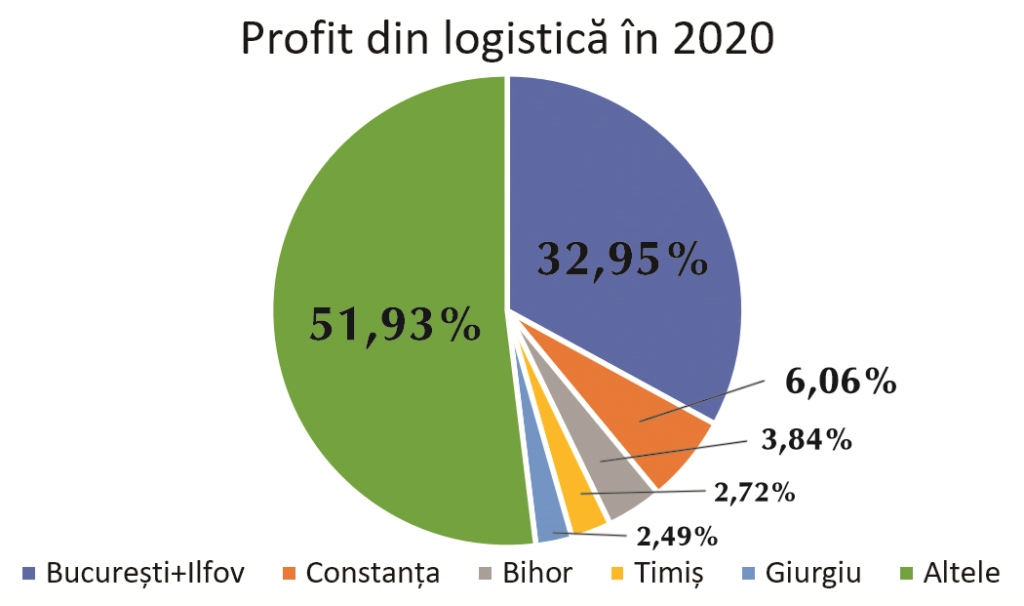

Bucureștiul și Ilfovul sunt județele care înregistrează și cele mai mari profituri din logistică atât în 2020, cât și în 2019, și tot la foarte mare distanță de restul județelor, cu un total de 83,20 de milioane de euro, față de 70,10 milioane de euro în 2019.

Clasamentul continuă, ca și în 2019, cu Constanța, cu 15,30 de milioane de euro, în creștere față de cele 14,20 de milioane de euro din anul anterior, Bihor (9,70/7,50 de milioane de euro) și Timiș (6,88/5,30). Pe locul al cincilea urcă în 2020 Giurgiu, cu 6,30 de milioane de euro, față de 4,35 de milioane de euro în 2019, iar pe al șaselea, tot în urcare, este Aradul, cu 4,66/4,47 de milioane de euro. Clujul a coborât două poziții, având un profit total de 3,70 de milioane de euro, în scădere față de cele 4,60 de milioane de euro din 2019 (singura scădere dintre primele 10 județe). Top 10 se încheie cu Prahova (3,28/3,23 de milioane de euro) și cu două prezențe noi: Iași, cu 2,57 de milioane de euro, și Sibiu, cu 2,54 de milioane de euro.

Dintre județele aflate în Top 10 în funcție de profit, nouă se află și în Top 10 după cifra de afaceri, cu excepția Sibiului, care în topul după cifra de afaceri este pe locul al 14-lea. Acesta ia locul Brașovului, aflat în Top 10 după cifra de afaceri, dar pe locul al 13-lea în topul după profit.

Cele 10 județe cu cele mai mici profituri din logistică sunt în 2020 Bacău, Caraș-Severin, Tulcea, Gorj, Brăila, Bistrița-Năsăud, Vrancea, Covasna, Ialomița și Teleorman, cu profituri totale între 563.460 și 183.428 de euro. Față de 2019, Botoșani și Alba au urcat cât să părăsească ultimele 10 poziții, iar locul le-a fost luat de Caraș-Severin și Bistrița-Năsăud.

Pe primele zece locuri în ceea ce privește profitul din depozitare sunt București+Ilfov (7,70 de milioane de euro), Constanța (6,50), Satu Mare (2,40), Timiș (1,70), Mureș (1,70), Bihor (1,20), Iași (1,10), Argeș (962.081 de euro), Tulcea (957.638 de euro) și Botoșani (927.154 de euro).

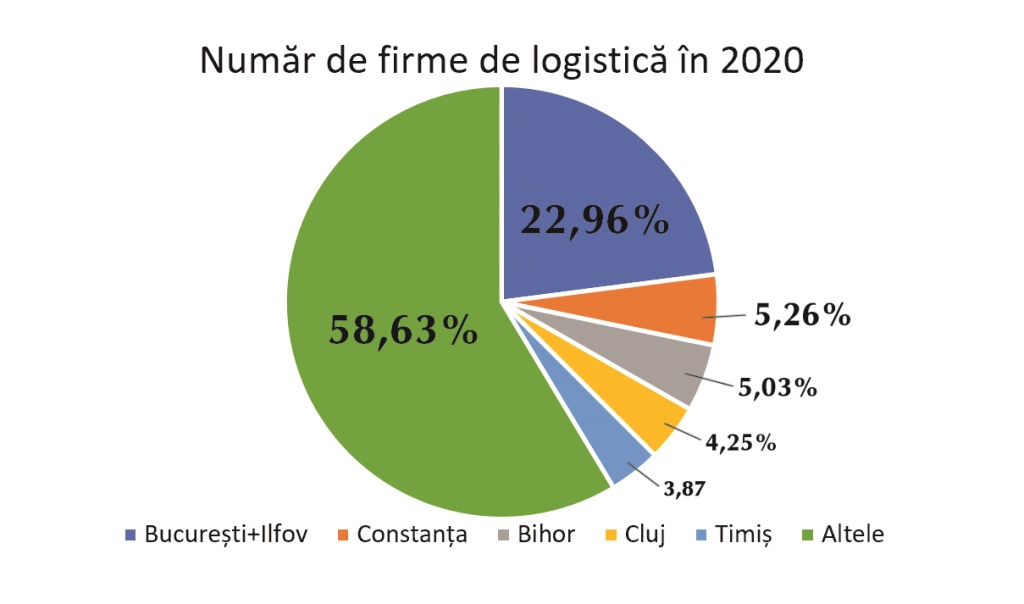

În topul județelor cu cele mai multe firme de transport, expediții și logistică sunt, ca și în 2019, București+Ilfov, cu 885, față de 606 în 2019, Constanța, cu 203, față de 197, Bihor (194/189), Cluj (164/149), Timiș (149/136) și Arad (106/98), deci toate județele de pe primele șase locuri sunt în creștere și ocupă aceleași poziții ca în anul anterior.

Modificările față de 2019 sunt urcarea Brașovului pe locul al 7-lea, cu 87 de firme – devansând ocupantul acestei poziții din 2019, Argeș, care coboară în 2020 un loc – și urcarea în Top 10 a Mureșului, cu 71 de firme. În timp ce Sibiul este în ambii ani pe locul al 9-lea, cu 76 de firme în 2020 și 74 în 2019.

Pe ultimele 10 poziții sunt aceleași județe din 2019: Tulcea, Vaslui, Gorj, Brăila, Călărași, Covasna, Ialomița, Bistrița-Năsăud, Teleorman și Botoșani, având de la 19 la șase firme din industrie.

Județele cu cele mai multe firme cu cod CAEN 5210 sunt București+Ilfov (114 companii), Constanța (39), Cluj (33), Timiș (30), Bihor (30), Arad (19), Argeș (18), Bacău (16), Dolj (16) și Prahova și Iași (câte 15).

În Top 10 după numărul de firme se află șapte care sunt și în Top 10 după cifra de afaceri. Lipsesc Giurgiu – unde sunt doar 26 de companii de logistică, dar care realizează o cifră de afaceri ce plasează acest județ pe locul al treilea în topul național (și pe locul al cincilea ca profit), ca dovadă de cât de mari sunt ele – Prahova și Iași. Și tot acestea trei apar în Top 10 după profit și lipsesc din Top 10 după numărul de firme.

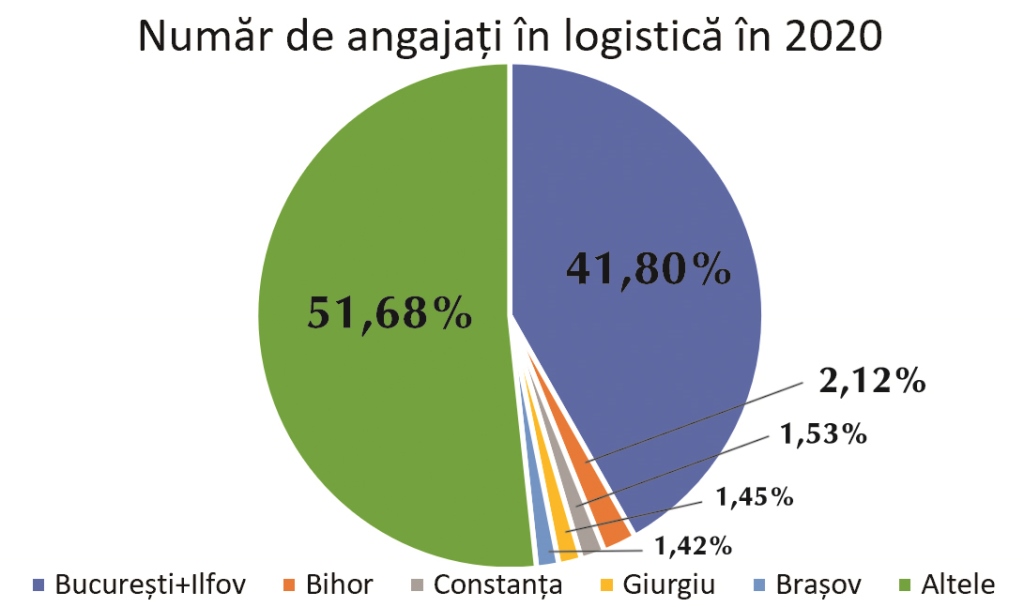

Județele fruntașe ca număr de angajați în firme de logistică sunt, ca și în 2019, București+Ilfov, cu 31.537, în scădere față de cei 32.492 din 2019, Bihor (1.600, față de 1.503 în 2019) și Constanța (1.154, față de 1.172, deci în ușoară scădere). Pe locul al patrulea se află de această dată Giurgiu, cu 1.097 de angajați, cu o poziție mai sus decât în 2019, când avea 946. De fapt aici avem o inversare de locuri cu Brașov, care de data aceasta este pe locul al cincilea, cu 1.072 de angajați în logistică, față de 1.170 în 2019 (din nou o scădere). Clasamentul continuă cu Arad (974/918), Timiș (768/688), Cluj (649/581), Prahova (561) și Dâmbovița (416).

Iar pe ultimele 10 locuri sunt Vaslui, Brăila, Gorj, Buzău, Olt, Alba, Ialomița, Bacău, Covasna și Teleorman, având de la 78 la 23 de angajați în logistică în 2020. Față de 2019 lipsesc din clasamentul județelor codașe Vrancea și Bistrița-Năsăud, și au coborât până pe aceste ultime locuri Tulcea și Brăila.

Primele județe în ceea ce privește numărul angajaților în firme care au cod CAEN 5210 sunt București+Ilfov (1.494), Timiș (919), Constanța (557), Bihor (305), Satu Mare (214), Maramureș (173), Brașov (146), Neamț (123), Tulcea (115) și Teleorman (93).

Top 10 după numărul de angajați seamănă în foarte mare măsură cu Top 10 după cifra de afaceri și cu Top 10 după profit (numai Iașiul este absent din topul după numărul de angajați, dar apare în celelalte două, în rest nouă județe sunt în toate cele trei clasamente), și mai puțin cu cel după numărul de firme (Giurgiu, Prahova și Dâmbovița fiind fruntașe ca număr de angajați, dar nu și ca număr de firme, ceea ce arată că aici este vorba de companii mult mai mari, deci de o medie mai mare de angajați/firmă).

02.10.2020

Ultimul număr: Ian Feb 2026

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit