Intră în cont

Autentificare

Creează-ți cont

O analiză a Transport Intelligence (Ti) referitoare la transportul maritim containerizat din al doilea trimestru al acestui an arată că putem folosi în continuare, perfect justificat, termenul „volatilă“ pentru a descrie această piață, așa cum am făcut-o în ultimii patru ani, și că, deși nu asistăm la incapacitatea din 2020-2022 de a livra marfă, contextul este încă extraordinar și încă sunt dezechilibre ce pot duce la fluctuații mari ale tarifelor în viitorul apropiat. Ceea ce crește nivelul de incertitudine al cumpărătorilor și furnizorilor.

Tarifele de transport maritim au crescut la nivel global la începutul lui 2024 ca răspuns la criza din Marea Roșie, iar incertitudinea și devierile de rute le-au menținut, după care, pe măsură ce a apărut obișnuința cu noua situație și cu noile rute, prețurile de transport au început să scadă din nou.

La nivel global, tarifele pe un sens au fost în aprilie 2024 cu 15,7 puncte sub nivelul din ianuarie 2024, dar cu 85,9 puncte peste nivelul din decembrie 2023, iar pe sensul de întoarcere au fost cu 7,3 mai mici decât în ianuarie 2024 și cu 7,6 puncte peste nivelul din decembrie 2023. Și, deoarece problemele din Marea Roșie privesc direct doar rutele dintre Asia și Europa și într-o mică măsură pe cele legate de Orientul Mijlociu și Asia de Sud, creșterea de la final de 2023 a tarifelor a fost mai mică sau chiar nulă pe alte rute, cum ar fi cele transpacifice.

Ti amintește că înainte de decembrie 2023 tarifele de transport maritim erau mici, iar operatorii le considerau neviabile economic pentru ei, așa cum s-a putut vedea când s-au publicat rezultatele financiare, care arată că unele linii au devenit generatoare de pierderi.

Tarifele pe principalele rute de transport maritim au scăzut în medie cu 5,9% în martie 2024 și cu 10,3% în aprilie 2024.

Rata de scădere este în creștere, dar cererea mai mare și capacitatea redusă înseamnă că surplusul existent este erodat, iar posibilitățile pentru noi scăderi mari ale prețurilor de transport sunt limitate, ceea ce înseamnă că ele ar putea rămâne mai mari decât în ultimul trimestru al anului trecut.

Scăderile au fost determinate de oferta mare de nave, dovadă, în opinia analiștilor Ti, că piața a subestimat capacitatea ofertei de a se adapta la închiderea Canalului Suez, ceea ce nu este în întregime surprinzător, deoarece oferta de capacitate de transport de containere nu este în întregime fixă, ci este o relație variabilă între numărul de nave disponibile, viteza cu care navighează și timpul pe care îl petrec în porturi. Prin urmare, capacitatea pieței de a calcula oferta reală de capacitate este imprecisă.

În ceea ce privește celălalt factor determinant în cazul tarifelor, nivelul cererii, el a fost redus chiar și în perioade în care ar fi fost de așteptat creșteri semnificative, cum ar fi „Săptămâna de Aur“ chineză de la sfârșitul lui ianuarie, când creșterea cererii consumatorilor din Europa a fost relativ scăzută.

O analiză recentă a pieței europene de transport rutier de marfă, realizată de Transport Intelligence (Ti), arată că în ultimii ani nu au existat fuziuni și achiziții majore. DB Schenker și DHL au făcut câteva achiziții, dar minore, pentru a-și consolida prezența în țările importante pentru operațiunile lor. Activitatea de fuziuni și achiziții din Europa este moderată, explică analiștii TI, deoarece piața este saturată, majoritatea jucătorilor de top având deja prezență în cele mai multe țări.

Primii 20 de furnizori europeni de transport rutier de marfă analizați de Ti au făcut 10 achiziții în 2023. Cel mai activ expeditor în ultimii 10 ani din acest punct de vedere a fost Rhenus, cu 11 achiziții, urmat de DB Schenker și DACHSER, fiecare cu opt.

Deși DB Schenker are o prezență puternică în principalele țări europene, și-a diversificat expunerea regională și fluxurile de venituri prin achiziții și în alte zone geografice. Europa reprezintă încă centrul activității sale, dar veniturile provenite din alte regiuni continuă să crească pe baza achizițiilor de acolo. Cele opt achiziții ale companiei din ultimii 10 ani i-au permis să-și îmbunătățească abilitățile și competențele și să consolideze legăturile comerciale în Europa pentru desfășurarea unor operațiuni durabile. În 2022, DB Schenker a achiziționat furnizorul de software logistic Bitergo, pentru a-și consolida strategia digitală și a intra pe piața de software bazat pe cloud pentru clienții mici și mijlocii.

Unul dintre cele mai importante astfel de evenimente a fost achiziția TNT în 2016 de către FedEx, pentru 4,4 miliarde de euro, care a permis combinarea punctelor forte ale celor două companii și îmbunătățirea semnificativă a amprentei globale a FedEx prin rețelele rutiere cu costuri reduse ale TNT Express din Europa, Orientul Mijlociu și Asia.

O altă achiziție importantă este cea a Panalpina de către DSV, aceasta din urmă având în strategia sa de bază fuziunile și achizițiile, deși numărul celor pe care le-a făcut în Europa a fost mai mic din 2013 încoace.

O altă tranzacție notabilă a fost achiziția GEFCO de către Ceva Logistics în 2023, pentru a-și dezvolta rețeaua de transport terestru. Fosta divizie de logistică a autovehiculelor finite a GEFCO a transportat aproximativ patru milioane de unități/pe an folosind flota de 1.600 de camioane și aproape 3.000 de vagoane și cele peste 100 de compound-uri, iar soluțiile CEVA din zone geografice limitate au fost integrate în noua organizație de produse.

Rhenus a achiziționat Trans Integral, pentru a-și consolida poziția în Balcani, dar și-a extins rețeaua și în Danemarca prin achiziționarea Modul Transport, un specialist danez în transport care oferă o gamă largă de soluții rutiere în regim de grupaj, dar și servicii aeriene și oceanice. În 2022 Rhenus a achiziționat specialistul în depozitare DKI, iar în 2023 a achiziționat Pesenti Trasporti & Logistica, o companie specializată în transport național și internațional și logistică integrată, având 25 de autotractoare și 50 de suprastructuri pentru diverse tipuri de mărfuri, care consolidează prezența Rhenus Overland Transport Italy într-o zonă importantă din punct de vedere strategic, considerată joncțiunea naturală dintre principalele rute de transport atât pentru nordul Italiei, cât și pentru traficul internațional de import și export.

DHL a achiziționat în 2021 transportatorul german de dimensiuni medii J.F. Hillebrand Group, specializat mai ales în transport de lichide – vin și alte băuturi alcoolice – o activitate complementară serviciilor DHL, care să-i permită o creștere profitabilă pe termen lung prin extinderea acoperirii și ofertei de servicii în segmente specializate.

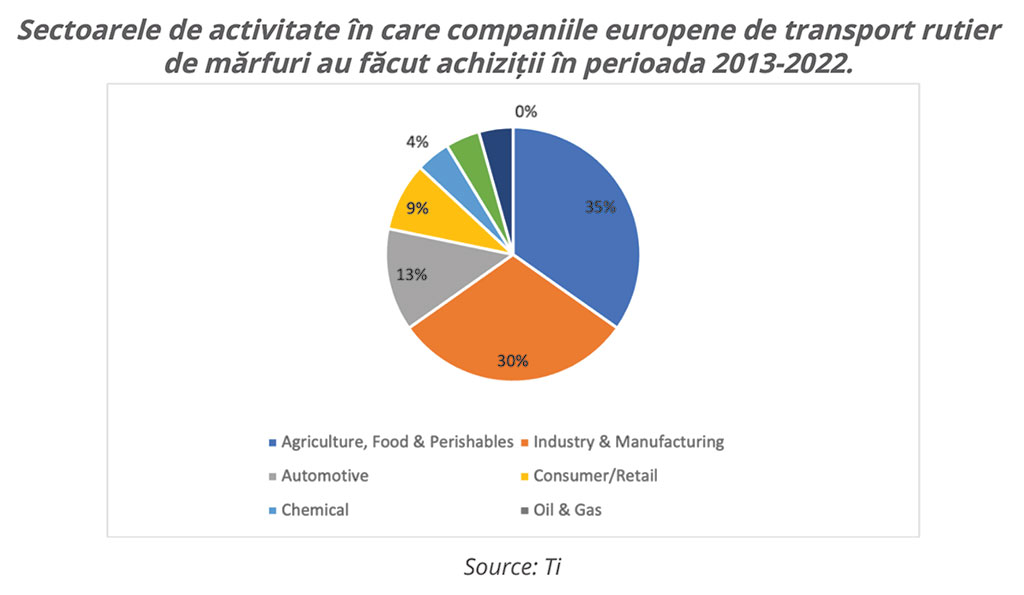

Analiza Ti amintește că, în afară de scopul lor principal, acela de a îmbunătăți strategiile de expansiune, achizițiile și fuziunile au și obiectivul ca firma care le face să fie recunoscută și în alte domenii de activitate. Așa cum se poate vedea din graficul alăturat, sectorul agricol, alimentar și al bunurilor perisabile este cel mai atractiv pentru consolidare în rândul transportatorilor rutieri de mărfuri, urmat de industrie și producție. De exemplu, în 2023 DACHSER a achiziționat Frigoscandia AB și Transportgroep A. Müller B.V. (Müller), cu scopul a-și îmbunătăți logistica, transporturile și distribuția de alimente în BeNeLux și în Europa de Nord.

02.10.2020

Ultimul număr: Ian Feb 2026

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit