Compania belgiana de logistica H.Essers este mai cunoscuta in Romania de la preluarea firmei olandeze Centrum Transport. Cum tara noastra a devenit „baza” operatiunilor logistice pentru estul si centrul Europei, H.Essers se pregateste sa investeasca intr-un centru logistic de mare capacitate la Bucuresti, unde detine momentan un depozit inchiriat de 25.000 m2. Compania belgiana vrea sa investeasca si in transportul maritim, dupa ce a dat drumul la o linie feroviara de containere intre Genk si Oradea, insa coruptia din Portul Constanta si lipsa unei politici flexibile in ceea ce priveste forta de munca au intarziat luarea unei decizii ferme. Ivo Marechal, CEO H.Essers, a explicat longevitatea relatiilor de afaceri cu clientii sai prin politica firmei de a-si construi propriile depozite si de a detine controlul asupra transportului, efectuat cu camioane si soferi proprii.

Mai mult decat atat, softul care integreaza TMS cu WMS si track&trace, cu interfete comune cu cele ale clientilor, ii asigura un important avantaj competitiv.

Strategia include dezvoltarea in continuare a retelei de grupaje in Romania, piata pe care preturile de transport ar putea creste curand daca volumele actuale se vor mentine si spre sfarsitul anului.

Tranzit: E greu sa mentii controlul unei companii globale, cu zeci de locatii in intreaga Europa?

Ivo Marechal: Am avut o crestere fulminanta in ultimii ani. Am pornit de la o companie de familie cu sase manageri de locatie, apoi am ajuns sa avem prea multe locatii, iar afacerea a fost impartita in patru unitati diferite, fiecare cu COO-ul ei, care administra parte din afacere. Din ianuarie 2010 avem doar doua business-unit-uri: transport si logistica. Am crescut de la 760 de angajati in 2001 la peste 3.000 in prezent, iar cifra de afaceri a crescut de la 86 de milioane de euro in 2001 la 300 de milioane in prezent.

Care credeti ca este atuul strategic al companiei pe care o conduceti?

Platforma noastra IT, complet integrata atat pentru operatiunile logistice, cat si pentru cele de transport. Avem trei platforme majore de soft, TMS, WMS si Track&Trace, dezvoltate in-house. Departamentul nostru IT are 60 de angajati, care nu fac altceva decat sa dezvolte interfete cu clientii. In momentul in care ai asa ceva, clientul isi va schimba mai greu furnizorul.

Am introdus in solutia noastra software instrumente cu valoare adaugata, cum este cel de pre-composing, unde combinam diferite incarcaturi ale unui singur client, pe baza unor anumite rute pentru distributia europeana, astfel incat sa reducem costurile de transport. Folosim cele mai recente tehnologii – voice-picking, „depozitul virtual”, care permite clientului sa-si optimezeze nivelul stocului prin conectarea depozitelor noastre la platformele sale ESP.

Am investit in IT in ultimii ani peste sapte milioane de euro in WMS, TMS, telematica, in segmentul de frig, remorci high-security, care ne asigura multe avantaje competitive. Acum lucram la un sistem Integrated Security and Cold Chain Solutions, in care toate transporturile de marfa scumpa si cele cu temperatura controlata sunt administrate de propriul 4PL. (n.r.: O descriere amanuntita a modului de functionare a sistemelor integrate de planning, routing, track&tracing si monitorizare on-line a temperaturii mentinute in dubele frigorifice ale flotei H.Essers vom prezenta in numarul de decembrie al revistei Logistica.)

Care sunt avantajele H.Essers, ca firma de familie?

Flexibilitatea volumelor operate si a luarii deciziilor, sistemele IT si activele. Suntem obisnuiti ca in depozitele noastre sa manipulam volume mari de produse intr-un mod foarte flexibil. Putem cobori de la 5-600% la aproape zero in ceea ce priveste operatiunile. De asemenea, datorita structurii noastre, se pot decide intr-un timp foarte scurt investitii foarte mari, iar hotararile pot fi implementate foarte usor. De exemplu, depozitul de la Anvers a devenit complet functional in doar trei luni.

Apoi, suntem o companie care se bazeaza pe activele sale, preferam sa gasim un teren, sa mergem la banca si apoi sa construim propriul depozit. Acest lucru este in stransa legatura cu relatiile indelungate si de incredere cu clientii nostri. De exemplu, cu DuPont de Nemours realizam in prezent o cifra de afaceri de 39 de milioane de euro anual, dar vorbim de o relatie de 18 ani. Cu Agfa avem o relatie de 21 de ani, cu Ecolab, de 20 de ani, cu Atlas Copco, de 30 de ani. Daca noi investim intr-un depozit pentru un anumit client, dorinta noastra este sa nu-l pierdem niciodata. Normal ca, dupa 18 ani, depozitul a fost amortizat si incepe sa fie foarte profitabil.

Oferim stabilitate si angajatilor, care se simt ca acasa si au sansa de a se dezvolta, actionariatul dorind o crestere pe termen lung, deci nu ne bazam pe rezultate trimestriale, asa cum fac marii jucatori din logistica.

Este o strategie complet diferita de cea a competitorilor nostri. Investim in clienti, pentru ca suntem siguri ca nu-i vom pierde niciodata si, pentru ca nu-i pierdem, faptul ca avem propriile active creeaza la sfarsit un bun cash-flow.

Care este durata minima a unui contract pentru a avea curajul sa investiti intr-un depozit nou exclusiv pentru un singur client?

Trei ani. Si, chiar daca investitia nu se amortizeaza in trei ani, in a-ceasta perioada avem grija ca relatia sa fie bine organizata, cu preturi bune pentru servicii de calitate, la care niciun client nu va renunta.

Pe pietele noi suntem mai prudenti. Romania nu mai este o piata noua si, desi nu mai este chiar riscant, tot trebuie sa fim prudenti. Avem un depozit propriu in Oradea, in Bucuresti am inchiriat, deoarece la acel moment un depozit propriu era prea riscant, dar acum suntem in cautarea unui teren pentru construirea propriului depozit. Continuam cu aceasta filosofie pe toate pietele emergente. In Bucuresti avem doi clienti mari si de aceea vom investi in propriul depozit, pentru ca am capatat incredere in piata.

Vom depune foarte multe eforturi pentru a construi relatii la fel de puternice si de stabile cum avem in Belgia. Aceeasi strategie bazata pe active o aplicam si in activitatea de transport: cumparam camioane si semiremorci, nu le inchiriem.

Flota proprie reprezinta un avantaj in relatia cu clientii de logistica?

85% din serviciile de transport le facem cu camioanele si soferii proprii. Controlul asupra transportului este cheia pentru cresterea pe care o dorim impreuna cu clientii. De exemplu, daca la produsele care necesita siguranta maxima, cum sunt tigarile, textilele, electronicele, farmaceuticele, bunurile la temperatura controlata etc., nu poti monitoriza exact fluxul total, nu poti lucra cu clienti ca ai nostri, pe termen lung. Datorita acestei strategii, am intrat cu succes pe piata de farmaceutice si in doar trei ani am obtinut o cifra de afaceri de 30 de milioane de euro pe acest segment.

Desi la nivel global parem o companie de logistica mica, putem atrage clienti mari, datorita acestor elemente strategice.

Este o relatie de dependenta totala atat pentru noi, cat si pentru client. Si de cand sunt eu aici nu am pierdut niciun client important si, mai ales, niciun client pentru care sa facem si transport, si depozitare.

Privim relatia cu clientii intr-un mod proactiv, incercam sa le optimizam costurile logistice, nu asteptam sa ne ceara ei sa reducem costurile. Si pe piata romaneasca avem exemple bune unde aplicam diferite solutii prin care sa reducem costurile. Acesta este un motiv al relatiilor pe termen lung.

Ati continuat politica investitionala si pe perioada crizei?

Anul trecut am avut un profit destul de mare, dar am redus investitiile. In ultimii ani am construit circa 100.000 m2 de depozit anual, timp de trei ani, dar anul trecut ne-am domolit politica investitionala si nici nu am construit depozite, nici nu am cumparat terenuri.

In toate locatiile noastre strategice avem suficient teren disponibil, astfel incat, daca apare un client major sau cei existenti au nevoie de capacitate suplimentara, putem oricand incepe ridicarea unui nou depozit.

Intentionati sa va diversificati serviciile pentru a fi mai profitabili in aceste perioade mai dificile?

Sigur, permanent ne adaptam la cerintele clientilor. Am intrat pe segmentul produselor ce necesita siguranta maxima, domeniul farmaceutic si postponement (activitati industriale la capatul lantului logistic, cat se poate de aproape de piata finala); de exemplu, avem spatii speciale unde sunt taiate placile fotografice.

De asemenea, vrem sa ne intensificam activitatea pe segmentele maritim si cargo aerian. Ultima consta in transportul marfurilor venite pe avion, de la un aeroport la altul, de unde-si continua drumul intr-un alt avion. Pentru aceasta folosim semiremorci cu podea rulanta pentru o incarcare/descarcare facila. Iar pornirea acestui tip de activitate si in Romania a devenit din ce in ce mai mult o oportunitate.

Care este activitatea de baza a companiei?

In prezent, H.Essers merge pe doua concepte de business: realizarea operatiunilor de in-bound (CD) – care presupune colectarea produselor din Europa, cu camioanele proprii sau partenere, si aducerea lor la platformele de cross-docking, unde sunt pregatite pentru liniile finale de productie – si a celor de out-bound, de colectare a produselor la poarta fabricilor europene si asigurarea distributiei produselor peste tot in Europa.

Clientii tipici ai activitatii de inbound sunt Atlas Copco, Caterpillar, ELG si alti producatori din zona, pentru care preasamblam kituri in depozitele noastre si le livram direct la liniile de asamblare.

Unii dintre clientii de outbound nici macar nu au depozit, astfel ca produsele merg in camioane direct de pe linia de fabricatie, apoi sunt aduse la centrele noastre de distributie europeana, unde se organizeaza, pe cat posibil, alte activitati cu valoare adaugata, care pot presupune amestecarea vopselelor conform specificatiilor clientului, taierea placilor, etichetare, orice. Compania incearca sa acopere cat mai multe astfel de activitati in aceste centre. Sunt clienti care, chiar daca produc in alte parti, cum ar fi Asia, au nevoie de unele finisaje care sa fie facute cat mai aproape de piata de destinatie.

Cei mai mari clienti in acest segment sunt DuPont sau Ecolab, pentru care efectuam o multime de servicii cu valoare adaugata, si carora le este alocat un depozit intreg (unde se opereaza 100.000 de paleti). De exemplu, pentru DuPont, compania opereaza un depozit de 80.000 m2 si inca unul de 50.000 m2.

Belgia este o locatie foarte buna pentru stabilirea acestor centre de distributie europeana, spre deosebire de Romania, de exemplu, care pentru noi reprezinta a doua piata „domestica”, dupa Belgia. Pentru segmentul industrial, B to B, nu se gasesc depozite foarte mari in Romania, nici macar in zona. Volumele operate pentru Ecolab ating 60.000 de paleti pe luna in Belgia, fata de 2.600 in Romania. Acum discutam sa stabilim un centru de distributie regionala in Romania, pentru 6-7 tari din vecinatate, si atunci s-ar putea ajunge la o capacitate de 6-8.000 paleti.

O situatie similara experimentam in Scandinavia, unde, de asemenea, volumul de marfa operata pentru Ecolab este mai redus, fiind vorba de un centru de distributie regional.

Motivul este ca pozitia geografica a Belgiei, cu doua porturi majore in apropiere – Anvers si Rotterdam – se completeaza cu un pret foarte mic pe teren industrial (20 euro/m2), in timp ce in Bucuresti pretul minim ar fi de 40 de euro/m2, iar anul trecut costa 80-150. In plus, construirea unui depozit aici costa pe jumatate cat in Bucuresti. Iar in Belgia avem si suficienta forta de munca pentru activitati de logistica. Sunt cateva elemente demografice care permit construirea acestor depozite mari aici, nu suntem noi singurii.

Dar forta de munca nu este mai scumpa aici?

Forta de munca este la fel de scumpa ca in Germania, Franta, Olanda, asa ca trebuie sa iti pui centrele de distributie in zona de vanzare. Nu am putea sa punem un depozit in Romania, deoarece costurile cu transportul sunt mult mai mari decat am economisi din costurile cu forta de munca.

Dupa 10 ani de exercitii de globalizare, din cauza costurilor de transport, tot mai multi producatori isi regandesc sistemul de distributie. Ecolab, de exemplu, se gandeste la construirea unui centru regional pentru Bulgaria, vestul Ucrainei, sudul Ungariei, intr-o zona la departare de 500-700 km de un centru de distributie. Si asta din cauza costurilor de transport mult mai mari decat cele logistice.

Avantajul Belgiei in comparatie cu Olanda, Germania sau Franta consta in accesul la porturi, la hinterland, combinat cu terenurile ieftine si forta de munca foarte flexibila. Belgia beneficiaza de un sistem flexibil de angajre, „temporary employment”, adica o anumita categorie de personal, inclusiv pensionarii, pot fi chemati cu ziua la lucru. Apoi avem si sistemul de inchiriere de personal, prin care ne crestem numarul angajatilor cu 300-400 in perioadele de varf, ceea ce nu e posibil in Romania.

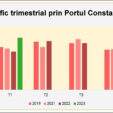

Daca Romania ar rezolva aceasta problema si ar profesionaliza portul Constanta, eliminand coruptia, sunt sigur ca ar deveni o tara importanta pentru logistica din zona. Bulgaria, prin Varna, nu poate concura cu Constanta, iar Odessa are, de asemenea, probleme.

Care este strategia pentru Romania?

Vrem sa dublam activitatea in urmatorii cinci ani in Romania, deoarece suntem constienti ca principala crestere economica va veni din Europa de Est si in special din Romania.

In Bucuresti cercetam posibilitatea de a ne face propriul depozit. In Oradea avem deja circa 50.000 m2 de depozite, in Bucuresti avem 25.000 m2 inchiriati, suntem una dintre companiile cu suprafetele cele mai mari dedicate operatiunilor de logistica din Romania, apoi, in ceea ce priveste distributia natio-nala, impreuna cu subcontractorii avem 100 de camioane si vanuri.

Pentru noi, Oradea este un punct de rascruce intre fluxurile de transport. Aceasta zona iti permite sa construiesti depozite foarte mari, insa nu cred ca exista vreun client in Romania care necesita un depozit de 40.000 m2 numai pentru el.

Ne extindem acum foarte mult flota de transport international si activitatea de cross-docking. Nu se mai face doar FTL, ci si grupaje, avand nevoie de o zona de cross-docking mai mare in Oradea. In acelasi timp, creste si distributia din Bucuresti, deoarece multe produse din Oradea merg catre Bucuresti, de unde sunt distribuite in zona.

Am dezvoltat catre Romania un serviciu de transport intermodal, care merge din ce in ce mai bine. Am fost printre primii care au inceput sa foloseasca trenul, iar acum avem patru trenuri saptamanale din terminalul propriu de la Genk catre Romania si inapoi.

Piata se schimba foarte repede acum, exportul din Romania catre Europa de Vest este in crestere foarte mare, spre deosebire de anii trecuti, cand ne confruntam cu un volum prea mare de marfa care intra in Romania si exporturile erau aproape nule.

Daca avem mai multa incarcatura la export, la import punem pe tren marfuri pentru Grecia, Turcia, Bulgaria sau Ucraina. Cand activitatea va mai creste, vom folosi Oradea ca hub pentru alte tari, in special Turcia. (n.r.: o prezentare a serviciului de transport intermodal dezvoltat de H.Essers va fi publicata in numarul viitor al revistei Tranzit.)

Strategia este sa crestem mult pe transport si apoi pe logistica.

Aveti o strategie diferita de a multor companii de logistica, care vad in flota proprie o cheltuiala prea mare cata vreme se gasesc firme care sa faca foarte ieftin serviciul de transport.

Noi consideram ca flota proprie este un mare avantaj pentru clientii nostri. Iar eficienta transportului in cadrul companiei este foarte ridicata, cata vreme rulajul pe gol al camioanelor noastre nu depaseste 4%. Poate ca activitatea de transport privita separat nu face profiturile obtinute din servicii adaugate, insa cu siguranta ca are un rol important in sprijinirea obtinerii acelor profituri din logistica.

In plus, multe companii mari au incetat sa lucreze cu expeditori si cauta companii cu flote proprii.

Dezvoltarea pe care o avem in domeniile farmaceutic, high-security, intermodal, ne va aduce pe viitor profit. Deja cifra de afaceri, EBITDA si EBIT sunt cu 1% mai bune decat anul trecut. Nu vom atinge cifrele din 2007, dar am folosit aceasta perioada pentru a ne curata organizatia, iar odata ce cresterea va reveni, vom fi pregatiti din toate punctele de vedere pentru a beneficia din plin de ea.

Se simte deja o cerere mai ridicata de transport?

Este un nivel destul de ridicat, deoarece toti operatorii mari de transport si-au redus capacitatile. Sunt putine camioane pe piata, iar unii expeditorii isi inchid afacerea pentru ca nu mai gasesc camioane, toata lumea vrea sa se asigure ca o sa gaseasca vehicule.

Noi am redus numarul camioanelor cu 10% fata de acum doi ani, iar unii jucatori mari chiar au iesit de pe piata. Va fi greu de cumparat alte vehicule foarte rapid pentru a acoperi aceasta cerere de transport, deoarece bancile nu crediteaza firmele de transport.

In aceste conditii, de ce nu constatam o crestere a tarifelor de transport?

Pentru ca multinationalele cumpara servicii de transport la nivel global, iar transportatorii nu pot sa ceara un anumit pret, de teama ca altcineva poate licita sub el. E ca la poker, nu stii ce „mana” are celalalt competitor.

Rusia este o tara de urmarit pentru mersul pietei. Daca economia reincepe sa functioneze aici, iar companiile de transport cresc preturile, cu ceva intarziere acelasi lucru se intampla si in vest. Iar acum preturile sunt in crestere in Rusia.

In vestul Europei, insa, firmele de logistica depind inca de clientii multinationali cu care au contracte pe termen lung, iar in aceste conditii tarifele nu pot creste, decat pe piata „spot”.

Am vazut la unii subcontractori din est ca, la un anumit moment, daca un serviciu devine neprofitabil, nu isi mai respecta promisiunile. Daca noi am face asa ceva in vestul Europei cu clientii nostri, am fi exclusi pe viitor. Sunt foarte multe diferente intre vest si est, dar noi actionam in est la fel ca in vest. Desi preturile pe piata ar putea creste, pentru ca am facut un contract acum 2-3 ani, mergem inainte si nu modificam niciodata o intelegere existenta.

Dar pentru noi este altfel, deoarece avem si logistica, si alte servicii, si chiar daca partea de transport nu este profitabila, se poate castiga din celelalte.

Tot mai multe companii de transport si logistica incearca sa-si optimizeze retelele de grupaje pentru obtinerea unor profituri mai mari. Cum vedeti evolutia preturilor pe piata grupajelor pe o piata din ce in ce mai aglomerata?

Preturile de transport discutate cu clientii strategici din Europa de Vest sunt inca sub presiune si jucatorii globali activeaza la orice pret, crezand ca pot compensa prin alte activitati.

Sunt firme importante care intra pe anumite piete si ofera preturi foarte mici, in special la grupaje, care sunt sub o presiune mai mare ca oricand. Jucatorii globali s-au extins mult in ultimii 5-6 ani, au cumparat retele, in special in zonele central si est-europene, iar daca la inceput aveau probleme de eficienta, acum devin din ce in ce mai organizati si cumpara volume mari de transport pentru a-si umple sistemele. De aceea imi este greu sa cred ca o companie mica isi poate stabili acum o retea care sa acopere intreaga Europa.

Am vazut o scadere a preturilor pentru grupaje de 5% in ultimele luni, la pachete de afaceri de circa 10 milioane de euro. Daca volumele vor fi mai mari decat in septembrie, in mod sigur vom creste preturile pentru clientii cu care nu avem intelegeri anterioare; au crescut toate costurile, deci si pretul trebuie sa creasca.

Revenirea preturilor de transport la un nivel care sa permita sa faci si profit depinde de mentinerea volumelor la nivelul actual si cred ca va fi mai rapida pentru FTL decat pentru grupaje.

Functioneaza in vest principiul corectiei tarifului de transport in functie de pretul motorinei?

In o treime din comenzile de transport primite (de regula comenzile „spot”), impactul motorinei in tariful de transport este imediat, intr-o treime din cazuri se mai poate discuta, insa cu o intarziere de 2-3 luni, dar in cazul contractelor pe 1-3 ani nu exista nicio posibilitate de a rediscuta pretul de transport, indiferent de pretul motorinei.