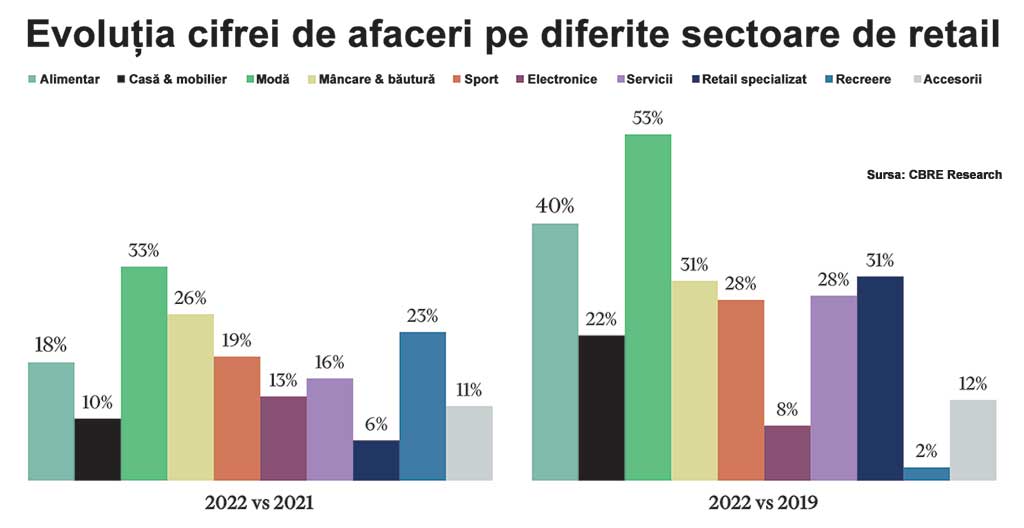

România este a doua cea mai mare țară din Europa Centrală și de Est, după populație, ceea ce o face automat foarte interesantă în regiune pentru agenții economici multinaționali. Creșterea economică și stabilitatea din anul trecut au determinat o majorare a cheltuielilor consumatorilor cu 21% comparativ anul precedent. Piața de retail a cunoscut o creștere importantă în ultimul an, ceea ce este confirmat și de stocul de spații moderne date în folosință în 2022 și în primele șase luni ale 2023. Sectoarele de modă, alimentar plus băuturi și agrement au înregistrat cele mai mari creșteri anuale în 2022, cu 33%, 26% și respectiv 23% față de anul precedent.

Stocul spațiilor de retail din România se ridica, la jumătatea lui 2023, la circa 4,15 milioane m2 disponibili spre închiriere în centrele comerciale moderne și parcurile comerciale din toată țara. Este vorba de 15 milioane m2 dați în folosință în primele șase luni ale anului, după ce 2022 se închisese cu un stoc de 4,00 milioane m2, după livrări constante în anii anteriori.

De altfel, o analiză a ultimilor zece ani arată faptul că cei mai prolifici ani pentru piața de retail au fost 2016 (când au fost livrați nu mai puțin de 226.400 m2, inclusiv ultimele mall-uri din București, ParkLake și Veranda Mall), și 2019 (cu 183.900 m2, ce a inclus o extindere mare a Iulius Mall, în Timisoara, și inaugurarea centrului comercial Promenada din Sibiu).

Începând cu 2020, livrările de spații comerciale noi s-au situat pe o pantă descendentă, în contextul pandemiei și crizei economice generate de aceasta. De precizat că noile adăugări la stocul modern de spații de retail disponibile la nivel național în prima jumătate a lui 2023 sunt reprezentate de proiecte de dimensiuni mici și mijlocii, cu o suprafață combinată de 69.300 m2.

Potrivit celui mai recent studiu CBRE, dinamica stocului de spații moderne destinate activității de retail reprezintă oglinda evoluției pozitive a industriei din ultimul an și jumătate. Studiul a fost realizat pe baza rezultatelor financiare înregistrate de 449 de companii de retail din România, structurate pe domenii și sub-domenii de activitate, plus alte 92 de scheme de retail, care acoperă în total 63% din operațiunile de retail derulate la nivel național.

Bucureștiul deține 30% din stocul de spații moderne de retail la nivel național

Compoziția stocului modern de spații de retail este împărțită în ponderi inegale între formatul tradițional (adică centre comerciale) și cel specializat (adică parcuri de retail). Dacă suprafața totală închiriabilă a centrelor comerciale a dominat în trecut componența stocurilor, cu cote de până la 66% (în 2016), începând cu 2021 soldul a început să se încline mai mult spre formatul specializat.

Acest moment de schimbare în timp poate fi atribuit dezvoltării comerțului electronic în era post-pandemică, demonstrând o rezistență masivă și adaptare la noile cerințe din partea furnizorilor, pentru a rămâne pe piață și, mai departe, pentru a rămâne relevanți pentru clienți. Astfel, la nivel de țară, ponderea parcurilor de retail în stocul de retail modern este în continuă creștere, la sfârșitul primului semestru al anului 2023 ridicându-se la 39%.

Răspândirea teritorială indică Bucureștiul drept cel mai mare hub de retail al țării, întrucât nu mai puțin de 30% din total se găsește aici, respectiv 1,25 milioane de m2. Restul, de 70%, se află în orașele regionale.

Astfel, la o distanță considerabilă de Capitală, județul Timiș deține poziția secundă la nivel național în ceea ce privește pondere spațiilor moderne din total, respectiv 5%, ceea ce se traduce în 210.300 m2 închiriabili. În ordine descrescătoare urmează județele Constanța, Brașov, Iași, Cluj, Sibiu și Bihor, cu un stoc de spații de retail cuprins între 183.600 și 152.300 m2. La polul opus, județele cu cele mai puține spații moderne de retail sunt Olt, Caraș Severin, Giurgiu, Teleorman, Călărași și Tulcea (între 8.700 și 5.000 m2).

Schemele de retail analizate în raportul CBRE au încheiat 2022 cu o creștere anuală pozitivă a volumelor de afaceri agregate, depășind un miliard de euro, în creștere cu 5% față de suma totală înregistrată pentru 2019 – an de referință pentru piața de retail în ceea ce privește vânzările, traficul, aprovizionarea nouă și ultimul an înainte de pandemie.

În condițiile unor rezultate financiare în creștere începând cu 2020, atât centrele comerciale, cât și parcurile de retail din toată țara și-au demonstrat rezistența față de restricțiile impuse de pandemie și au continuat linia ascendentă în ultimii doi ani. Astfel, comparând cifrele de afaceri înregistrate în 2022 și 2021, la nivel național, centrele comerciale au înregistrat o creștere de 18%, iar parcurile de retail de 2%. Prin raportare însă la rezultatele din 2019, doar centrele comerciale se situează pe plus, cu 16%, în timp ce parcurile de retail au înregistrat o scădere de 5%.

Vârfurile pieței de retail: Modă, Alimentar și Relaxare

Analiza evoluției cifrelor de afaceri ale principalilor retaileri, în funcție de domeniile de activitate, a arătat faptul că sectoarele Modă, Mâncare&Băutură și Relaxare au înregistrat cele mai mari creșteri anuale, de 33%, 26% și respectiv de 23%, în timp ce Casă&Amenajare interioară și Specialty Retail au avut creșteri anuale la nivelul anului anterior, cu un ritm mai lent, de 10% și 6%.

Aceeași analiză, dar raportat la 2019, arată faptul că unde industrii, precum Modă, Alimentar, Specialty Retail, Mâncare&Băutură și Servicii, au încheiat 2022 cu creșteri ale cifrei de afaceri variind de la 28 la 50%.

Principalii retaileri selectați din diferite sectoare de activitate au încheiat 2022 cu cifre de afaceri mai mari comparativ cu valorile înregistrate pentru 2021, suma totală apropiindu-se de 31 de miliarde de euro (cu 18% mai mare decât valoarea înregistrată de aceleași companii în 2021). Mai mult de jumătate din cifra de afaceri totală, respectiv 65%, a fost generată de retailerii activi în industria alimentară, urmați la distanțe considerabile de companiile care fac parte din sectoarele gospodărie plus mobilier și modă, cu cote de 10% și respectiv 8%.

Schimbări anuale importante au fost înregistrate de subsectoarele Optică și Farmacie, în 2022 realizând cu 31% mai mult decât în 2021 și mai mult de două ori (108%) decât în 2019.

Retailerii selectați din subsectorul Accesorii au închis anul trecut cu o cifră de afaceri totală de 582 de milioane de euro, cu 11% mai mult față de din 2021.

60% din volum este revendicat de subsectorul Pantofi/Încălțăminte, urmat de Accesorii, cu 23%, Bijuterii și Ceasuri, cu 17% din total, și Accesorii/Genți de mână, cu 1%.

Creșterea medie față de anul precedent înregistrată de cele patru subsectoare este de aproximativ 19% și de 20% prin raportare la 2019.

Subsectorul Genți de mână a înregistrat cea mai mare creștere anuală în 2022, de 36%, dar, prin comparație cu 2019, subsectorul Bijuterii și Ceasuri are o majorare de 34% din totalul cifrei de afaceri.

Companiile din subsectorul Electronică au înregistrat de la un an la altul cifre de afaceri mai mari, în perioada 2020-2022, pentru anul trecut companiile prinse în analiza CBRE totalizând circa 331 de milioane de euro, cu 13% mai mult decât în 2021 și cu 8% față de 2019.

Coroborând concluziile studiului CBRE cu cele ale sondajului realizat de aceeași companie în trimestrul al doilea din 2023 – „Evaluarea Ocupatorilor de Retail: Așteptări și Strategie” (pe baza răspunsurilor de la 70 de retaileri care operează în Republica Cehă, Polonia, Ungaria și România) – rezultatele confirmă alinierea companiilor românești la tendința din regiunea Europei Centrale și de Est, unde vânzările totale sunt în mare parte la același nivel sau chiar peste 2019. 63% dintre respondenți și-au raportat vânzările totale la sau peste nivelul pre-pandemic.

Sondajul CBRE a identificat principalele preocupări ale comercianților din retail, care includ inflația și puterea de cumpărare redusă, cu impact mare asupra vânzărilor acestora. Mai mult, retailerii vizează o eficiență mai mare a proceselor și stabilizarea aprovizionării – 45% dintre retaileri intenționează să investească în soluții software.

Sustenabilitatea reprezintă o prioritate a industriei, pașii pentru obținerea unei afaceri conforme ESG fiind reducerea cantității de materiale de ambalare nereciclabile, dar și a consumului de apă. Iar printre obiectivele pe termen scurt și mediu ale retailerilor se numără deschiderea de noi magazine fizice în centrele comerciale regionale, dar și pe străzile principale din centrele urbane și în parcurile specializate de retail.