Transportul rutier de marfă rămâne principalul motor al comerțului european, însă cifrele din ultimii ani arată un sector prins între stagnare și încercări de adaptare la noile realități economice și logistice. Potrivit celor mai recente date Eurostat, volumul total transportat în Uniunea Europeană a coborât cu 3,2% între 2022 și 2023, de la 1.919 miliarde tone-kilometri la 1.857 miliarde, dar a revenit ușor în 2024, cu un plus de 0,6%, până la 1.869 miliarde tone-kilometri.

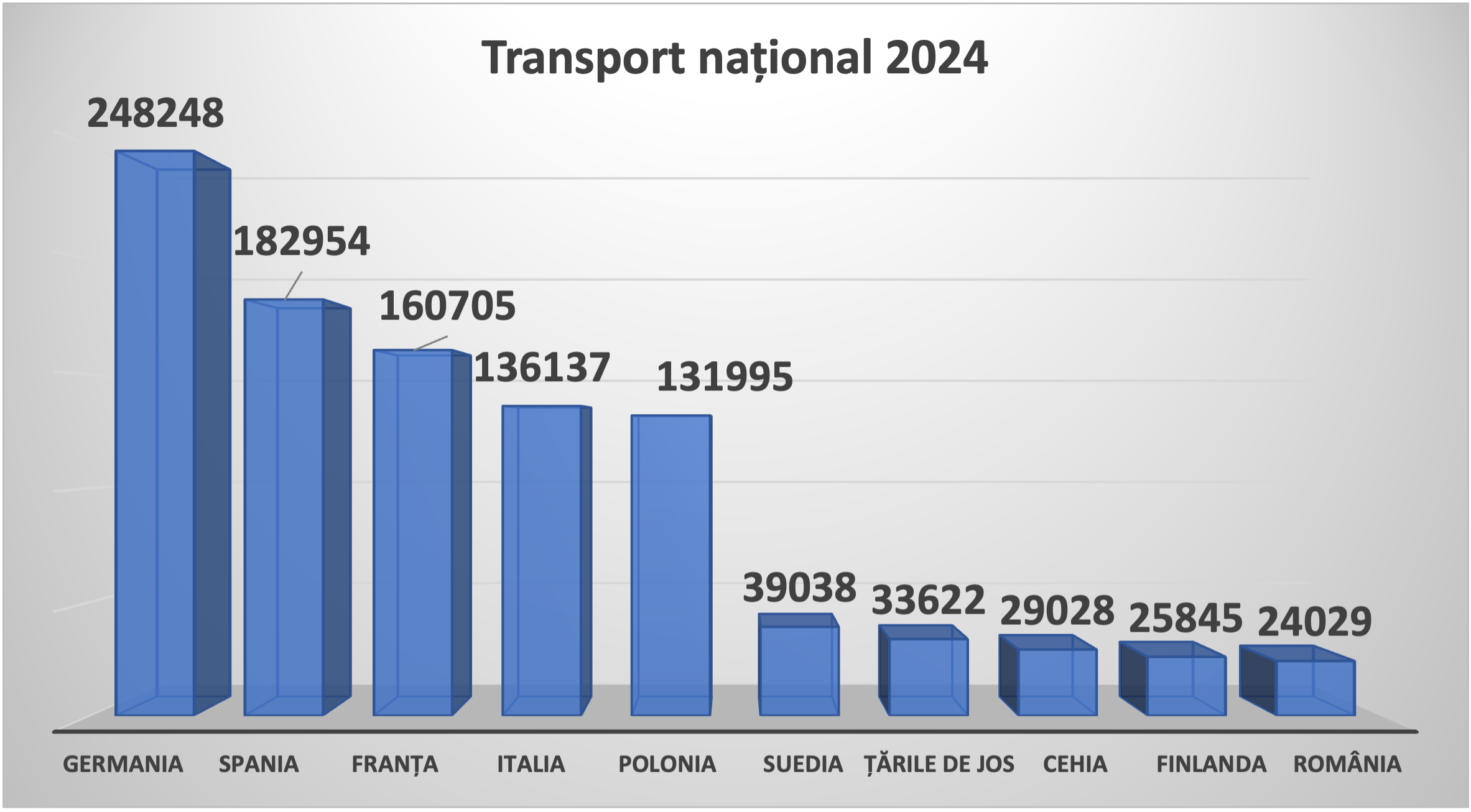

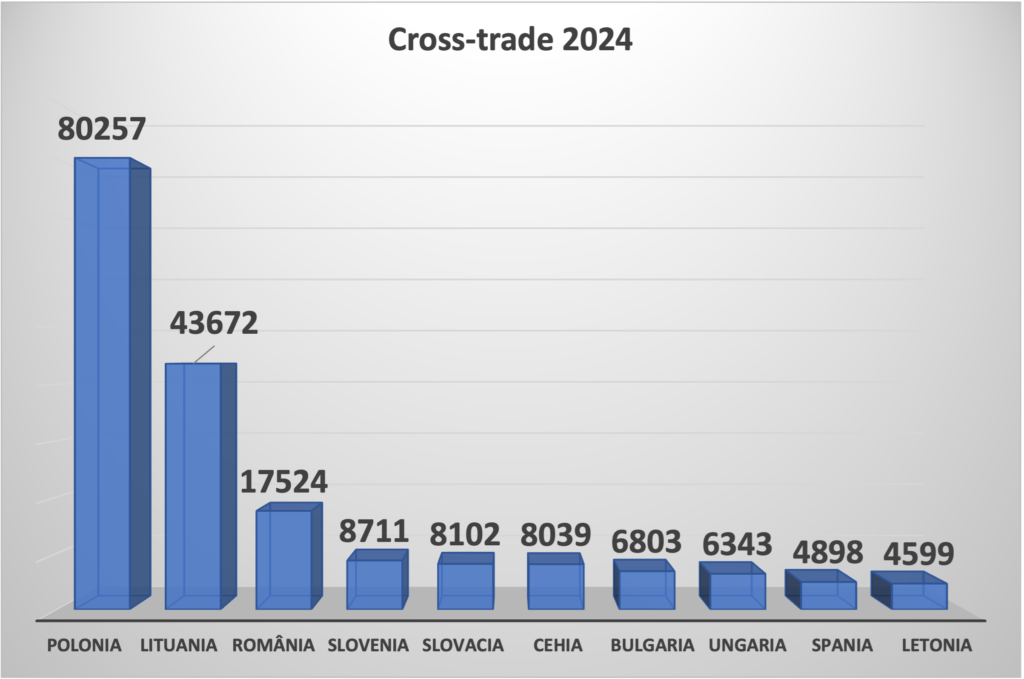

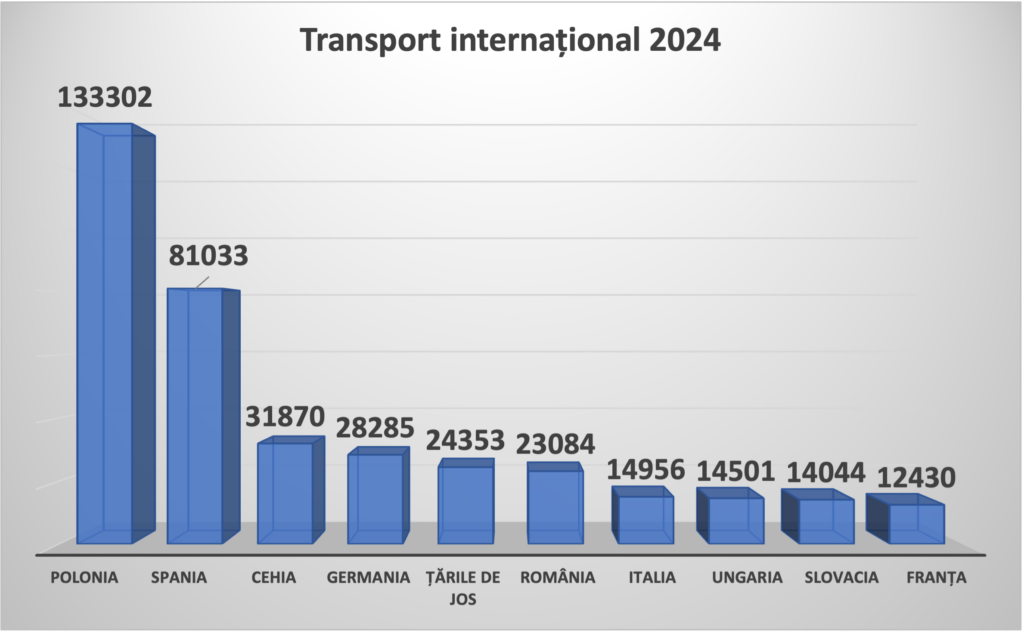

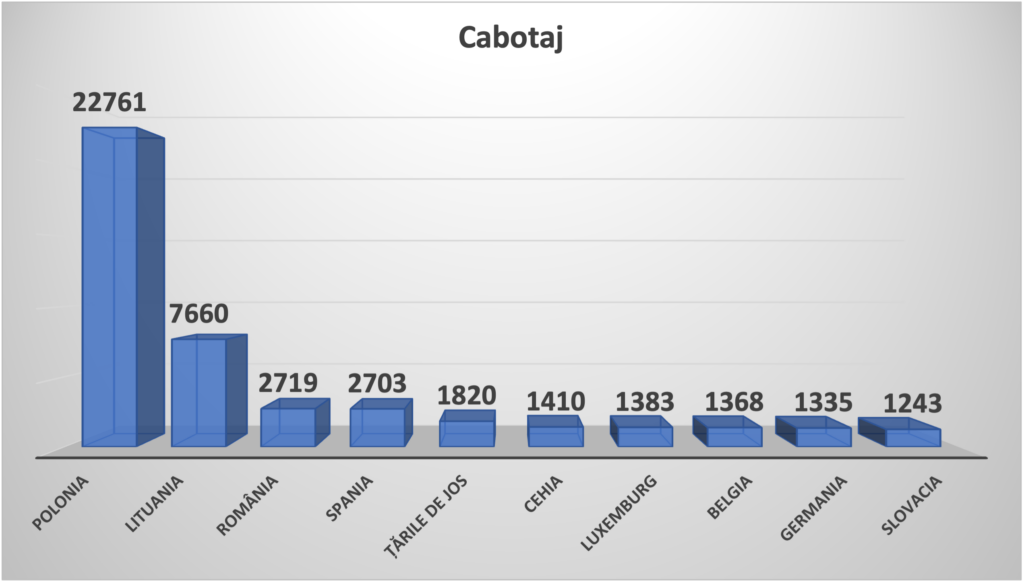

Această creștere marginală ascunde însă transformări clare în structura transportului. Transportul național, care rămâne coloana vertebrală a pieței europene, a reprezentat aproape două treimi din total (61,4%) în 2024. După o scădere de 3,3% în 2023, segmentul intern a revenit timid, cu un avans de 0,8% în 2024. În contrast, transportul internațional – aproape un sfert din total (24,6%) – a continuat să piardă teren, cu o scădere de 4,4% din 2022 până în 2023, urmată de un minus de 1,5% anul trecut. În schimb, cross-trade-ul și cabotajul, deși mai mici ca pondere (împreună 14,1% din totalul UE), au crescut cu 3,5% și 4,8% în 2024, după ce în 2023 au avut scăderi ușoare.

România se menține printre țările cu o piață stabilă și un profil echilibrat. Volumul transportului intern a crescut ușor în fiecare an, de la 22 miliarde tone-kilometri în 2022 la aproape 22,7 miliarde în 2024 – o evoluție discretă, dar importantă, mai ales în comparație cu marii jucători care au pierdut teren. Pe segmentul internațional, firmele românești rămân constante, cu volume de aproximativ 23 miliarde tone-kilometri, semn că operatorii reușesc să-și păstreze contractele externe, în ciuda concurenței și presiunilor pe costuri.

Cross-trade-ul – transporturile realizate de firme românești între alte state – a crescut la rândul său, ajungând la 17,5 miliarde tone-kilometri în 2024, un salt mic, dar semnificativ într-o piață unde flexibilitatea în operare devine esențială. Cabotajul, deși cu volume mai modeste (în jur de 2,7 miliarde tone-kilometri), arată că firmele românești profită de oportunități pe piețele vestice unde lipsa șoferilor locali și cererea mare de capacitate deschid uși pentru transportatori din Est.

Pe harta europeană, Polonia și-a reconfirmat poziția de lider regional, cu 19,7% din totalul tone-kilometri transportați în 2024, depășind Germania (15%) și Spania (14,5%). Aproape două treimi din volumul Poloniei provine din transport internațional, cross-trade și cabotaj, ceea ce arată clar cât de conectată rămâne piața poloneză la rutele externe. În schimb, Germania domină segmentul național, dar pierde teren an de an, iar Spania își păstrează locul între primii trei jucători, cu o evoluție stabilă și o creștere ușoară pe transportul intern.

În 2024, 15 țări ale Uniunii au reușit să crească volumele față de anul precedent. Slovacia a înregistrat cel mai mare avans, de 15,9%, urmată de Letonia (+12,9%) și Cehia (+8,5%). La polul opus, Bulgaria a avut o scădere abruptă de 18,6%, Portugalia a pierdut 14%, iar Luxemburg aproape 9%. Pentru România, creșterea a fost modestă, dar constantă: +1,4% față de 2022. Iar dacă privim și înapoi, performanța pe termen scurt confirmă aceeași tendință de rezistență: după scăderi moderate în 2023, România și-a păstrat traiectoria de creștere, contrabalansând declinul general din regiune.

Privind detaliile pe segmente, Lituania este campioana transportului internațional, cu cea mai mare creștere procentuală în 2024, consolidându-și statutul de actor regional important. Cross-trade-ul rămâne domeniul de expansiune pentru țările est-europene: Polonia, România, Lituania și Ungaria folosesc acest instrument pentru a compensa scăderile de pe rutele tradiționale. La cabotaj, Olanda, Belgia și țările nordice rămân printre principalii beneficiari, dar și flotele din România și Polonia își fac simțită prezența acolo unde lipsa șoferilor locali lasă goluri în piețele interne.

După redresarea de după pandemie, piața a atins un vârf în al doilea trimestru din 2021, cu peste 496 miliarde tone-kilometri, însă ritmul s-a temperat treptat. În 2023, scăderile au fost continue în fiecare trimestru, ducând transportul rutier la niveluri care nu mai fuseseră înregistrate dinainte de criza COVID-19. În 2024, semnele de revenire sunt vizibile mai ales în ultimele trimestre, cu un final de an în creștere cu 3% față de trimestrul anterior.

Dincolo de cifre, Europa logistică devine din ce în ce mai fragmentată și flexibilă. Dacă transportul național rămâne dominant, creșterile cross-trade-ului și cabotajului arată clar că operatorii caută soluții pentru a folosi la maximum fiecare kilometru disponibil. România, cu flote prezente pe toate aceste segmente, poate juca un rol stabil pe piața regională, mai ales în contextul în care noile politici de sustenabilitate și lipsa șoferilor locali din Vest rescriu harta logistică a continentului.

De remarcat este că România a crescut pe volumele de lucru pe naţional şi în transportul transfrontalier, în timp ce s-a menţinut pe piaţa de internaţional (transportul bilateral) şi cabotaj, în timp ce Polonia a scăzut mult pe internaţional, cât şi pe naţional, transportatorii specializaţi pe tur-retur crescând prezenţa pe cross-trade şi cabotaj.