Studiul Forvis Mazars evidențiază reziliența financiară, capitalizarea ridicată și accelerarea transformării digitale în regiune

Sectorul bancar din Europa Centrală și de Est (ECE) traversează anul 2025 dintr-o poziție de stabilitate financiară rar întâlnită în ultimele două decenii, caracterizată prin active solide, capitalizare consistentă și un nivel al creditelor neperformante aflat la minime istorice. Aceste concluzii sunt prezentate în studiul „CEE Strategic resilience in banking: outlook 2025”, realizat de Forvis Mazars în parteneriat cu EMIS, care analizează evoluțiile structurale și strategice ale băncilor din șase piețe-cheie: Croația, Cehia, Ungaria, Polonia, România și Slovacia.

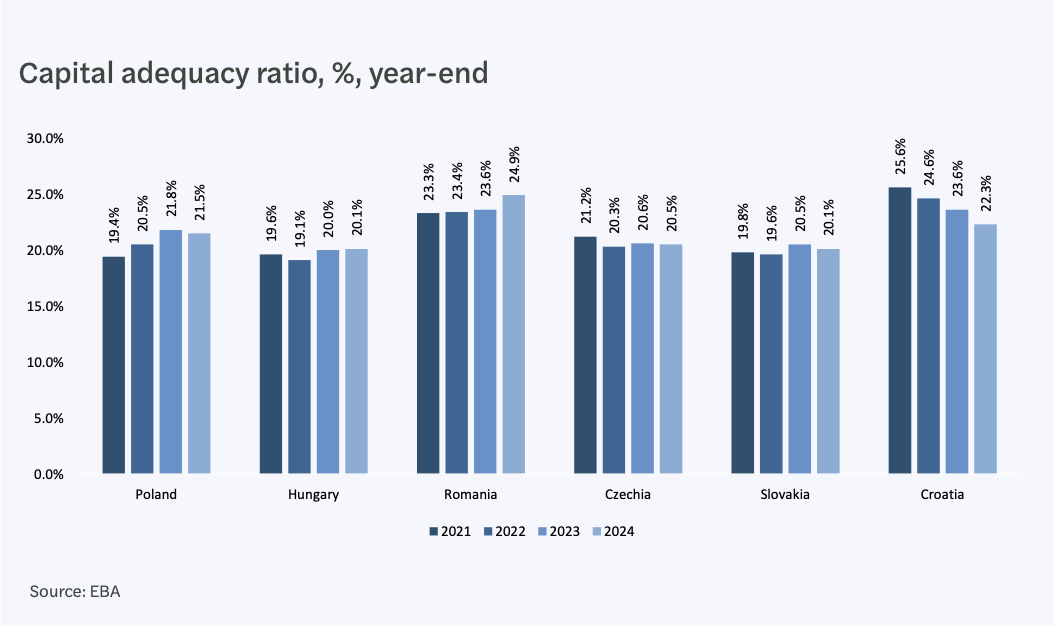

Analiza indică faptul că băncile din regiune au reușit să combine profitabilitatea cu prudența, valorificând atât ciclul favorabil al dobânzilor din ultimii ani, cât și investițiile accelerate în digitalizare și managementul riscurilor. Între 2021 și 2024, activele totale ale sectorului bancar din aceste economii au crescut cu aproximativ 18%, ajungând la un nivel agregat de aproape 1.200 miliarde de euro, în timp ce ratele de adecvare a capitalului s-au menținut constant peste pragul de 20%, depășind semnificativ cerințele minime europene.

Capitalizare robustă și marje peste media europeană

Una dintre caracteristicile definitorii ale sectorului bancar din ECE rămâne nivelul ridicat al capitalizării. Marja netă a dobânzii a fost, în medie, de 3,2% la nivel regional, reflectând atât structura piețelor locale, cât și capacitatea băncilor de a gestiona eficient mediul de dobânzi ridicate din perioada post-pandemică.

România se remarcă în mod special, înregistrând cea mai ridicată rată de adecvare a capitalului din regiune, de 24,9%, urmată de Croația și Polonia. Acest indicator confirmă existența unor rezerve de capital solide, care oferă băncilor spațiu de manevră în fața șocurilor macroeconomice și a noilor cerințe de reglementare.

Potrivit lui Răzvan Butucaru, Partner, Financial Services & Advisory Leader, Forvis Mazars în România, poziția sectorului bancar românesc este una dintre cele mai solide din regiune, atât din perspectiva capitalului, cât și a calității activelor. Nivelul creditelor neperformante s-a stabilizat în jurul valorii de 2,5%, în timp ce gradul de intermediere financiară rămâne relativ scăzut, la aproximativ 15,2% din PIB, ceea ce indică un potențial semnificativ de creștere pe termen mediu.

Calitatea activelor și gestionarea riscurilor

Raportul evidențiază o îmbunătățire consistentă a calității portofoliilor de credite în aproape toate piețele analizate. Nivelul creditelor neperformante a scăzut sub pragul de 3% în majoritatea țărilor, evoluție considerată notabilă în contextul inflației ridicate și al încetinirii economice din anii anteriori.

Croația a redus rata NPL de la 7,3% la 2,4%, iar România de la 5% la 2,5%, evoluții care reflectă atât curățarea bilanțurilor, cât și consolidarea practicilor de evaluare a riscului de credit. Aceste rezultate sunt atribuite unei supravegheri prudențiale mai riguroase, existenței unor rezerve de capital conservatoare și dezvoltării unei culturi de reglementare mai mature la nivel regional.

Revenirea rapidă după șocul inflaționist

Studiul Forvis Mazars analizează și modul în care băncile din ECE au traversat unul dintre cele mai dificile episoade inflaționiste din ultimele decenii. După ce inflația a atins niveluri de două cifre în 2022, cu valori cuprinse între 10,7% și 15,3%, băncile centrale au fost nevoite să adopte politici monetare restrictive în 2023.

La doar un an distanță, aceste măsuri coordonate au condus la o scădere semnificativă a inflației, până la o medie regională de 3,9%, marcând o revenire relativ rapidă către stabilitate. Această etapă de dezinflație a contribuit la redefinirea strategiilor monetare și la consolidarea capacității sectorului bancar de a funcționa într-un mediu volatil.

Creșterea depozitelor și lichiditate ridicată

În paralel cu îmbunătățirea calității activelor, raportul indică o creștere substanțială a depozitelor populației și companiilor. În perioada 2021–2025, depozitele au crescut cu 41% în Polonia și cu 34% în România, consolidând poziția de lichiditate a sistemelor bancare din regiune.

Pentru bănci, provocarea următoarei etape constă în direcționarea acestei lichidități către creditare productivă și investiții sustenabile, într-un context în care cerințele de capital, ESG și guvernanță devin tot mai stricte.

Transformarea digitală ca pilon strategic

Un capitol distinct al studiului este dedicat transformării digitale, considerată un factor-cheie al rezilienței strategice. Adoptarea inteligenței artificiale, a platformelor no-code și a infrastructurilor de tip cloud hibrid s-a accelerat, multe bănci din ECE investind în automatizare, analiză avansată de date și modernizarea sistemelor de bază.

Potrivit Forvis Mazars, digitalizarea nu mai este percepută exclusiv ca un instrument de eficiență operațională, ci ca un element central al competitivității pe termen lung, în special în contextul fragmentării globale a reglementărilor privind inteligența artificială, finanțele digitale și riscurile asociate terților.

Securitizarea și utilizarea eficientă a capitalului

Raportul subliniază, de asemenea, rolul tot mai important al securitizării în strategia de capital a băncilor. La nivel european, emisiunile anuale de securitizare au crescut cu aproape 26% în perioada 2020–2024, ajungând la 244,9 miliarde de euro, iar băncile din ECE participă tot mai activ la acest trend, în special în Polonia, Cehia și Slovacia.

Securitizarea este analizată ca un instrument de optimizare a bilanțurilor și de eliberare de capital, cu potențial de susținere a creditării într-un mediu de reglementare mai exigent.

Provocări viitoare: climă și geopolitică

Privind spre 2026 și anii următori, studiul indică apariția unor noi priorități de supraveghere. Banca Centrală Europeană va introduce un test de stres axat pe riscurile geopolitice, solicitând băncilor să își construiască propriile scenarii legate de tensiuni comerciale, sancțiuni sau șocuri valutare.

În paralel, riscul climatic devine o componentă operațională a cadrului de reglementare, integrată în gestionarea capitalului, raportare și managementul riscurilor. Pentru băncile din ECE, adesea expuse industriilor cu amprentă ridicată de carbon, consolidarea rezilienței climatice va trebui realizată fără a compromite profitabilitatea.

De la stabilitate la leadership regional

Concluzia raportului Forvis Mazars este că sectorul bancar din Europa Centrală și de Est a depășit etapa convergenței și intră într-o fază de leadership strategic. Combinația dintre prudență financiară, capitalizare solidă și inovație digitală permite băncilor din regiune să transforme presiunile de reglementare în avantaje competitive.

Într-un context european marcat de incertitudini geopolitice și economice persistente, băncile din ECE par bine poziționate pentru a juca un rol tot mai important în arhitectura financiară continentală, oferind un model de reziliență construit pe echilibru, adaptabilitate și investiții pe termen lung.