Intră în cont

Autentificare

Creează-ți cont

O piață dominată de Capitală și huburile regionale

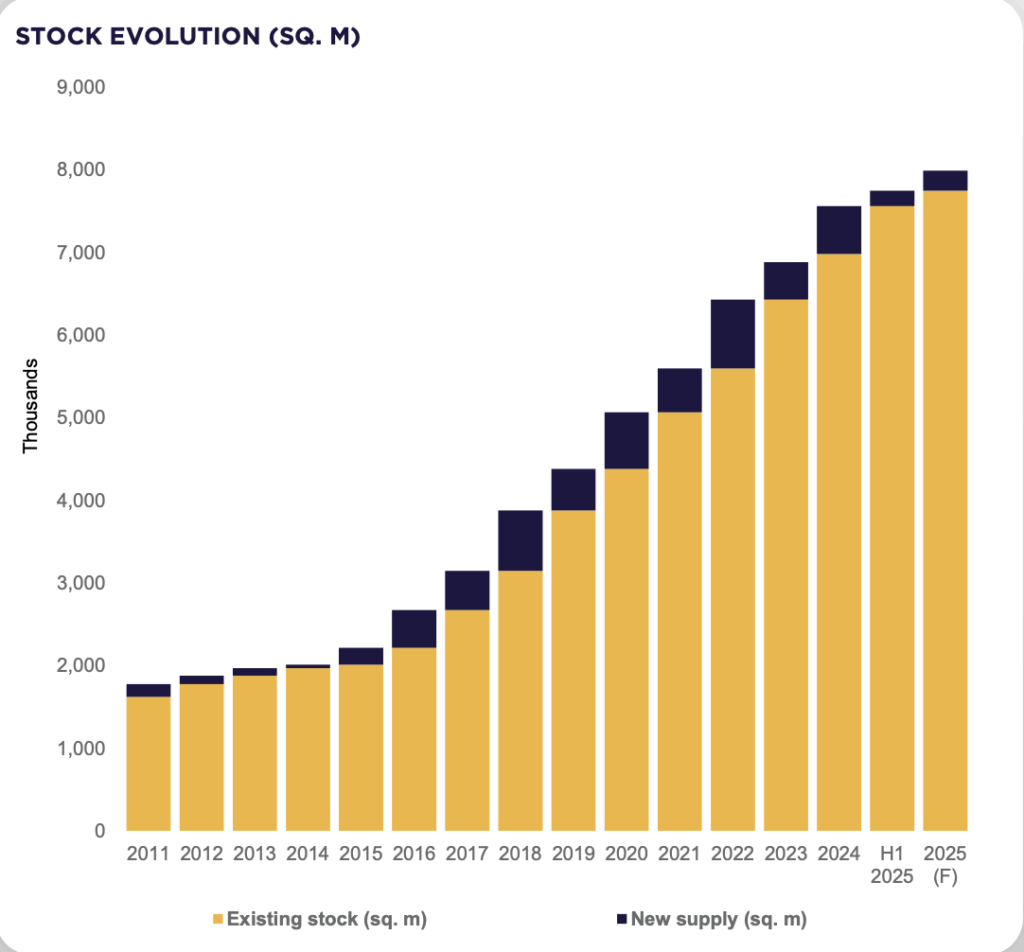

Stocul de spații industriale și logistice din România a ajuns la aproape 7,75 milioane de metri pătrați la mijlocul anului 2025. Din această suprafață, peste 60% este concentrată în proximitatea Bucureștiului și a coridorului Ploiești–Pitești, unde dezvoltatorii au ridicat circa 4,6 milioane mp de hale.

Celelalte centre regionale majore – Timișoara, Brașov și Cluj – și-au consolidat rolul de huburi logistice, cumulând 1,7 milioane mp, adică peste 20% din stoc. Astfel, împreună cu Bucureștiul, aceste cinci zone concentrează peste 80% din piața națională.

Analiza Cushman & Wakefield Echinox arată o polarizare semnificativă. București–Ilfov reprezintă aproape jumătate din stoc (47,4%), urmat de Vest (15,1%), Sud-Muntenia (11,4%), Centru (9,4%) și Nord-Vest (8,8%).

În contrast, regiunile Moldova și Oltenia rămân slab reprezentate: Nord-Est are doar 2,8% din stoc, Sud-Est 1,6%, iar Sud-Vest Oltenia 3,6%. Aceste trei regiuni adună aproape 40% din populația țării, dar mai puțin de 10% din suprafața totală de hale, ceea ce evidențiază un potențial neexploatat.

În prezent, circa 440.000 mp de parcuri industriale se află în construcție, dintre care peste 80% în jurul Capitalei. Totuși, există semnale de diversificare: Nord-Vest, Nord-Est și Vest atrag interes tot mai mare, cu 17% din livrările programate pentru 2025 concentrate în Moldova și Transilvania.

Pe termen mediu, decalajele regionale pot fi reduse prin dezvoltarea infrastructurii de transport, care rămâne principalul obstacol în atragerea de investiții logistice în estul și sudul țării.

Între ianuarie 2024 și iunie 2025, companiile au închiriat aproape 1,4 milioane mp, în timp ce livrările de spații noi s-au ridicat la 764.000 mp. Rata de neocupare s-a menținut la 5,8%, semn că piața are o absorție ridicată și oportunități de dezvoltare, mai ales în regiunile unde oferta este limitată.

Bucureștiul a atras 62% din cerere, fiind urmat de Vest (16%) și Nord-Vest (8%). Retailul, comerțul electronic și producția au fost principalii generatori de cerere, realizând cele mai mari zece tranzacții din ultimul an și jumătate.

Principalii jucători și intrarea unor noi dezvoltatori

CTP și WDP controlează aproape două treimi din piață, cu un portofoliu cumulat de circa 5 milioane mp. Pe lângă aceștia, dezvoltatori precum VGP, ELI Parks, Logicor și Oresa Industra își extind prezența prin proiecte noi. Totodată, Garbe, Hillwood și Lion’s Head au intrat recent pe piață, securizând terenuri pentru viitoare investiții.

Evoluția pieței arată o concentrare în jurul Capitalei și a huburilor consacrate, dar și o presiune crescândă pentru extinderea în zone insuficient dezvoltate, precum Moldova și Oltenia. Dezvoltarea infrastructurii rutiere și feroviare va fi factorul decisiv pentru echilibrarea distribuției regionale a stocului logistic.

Conform European E-Commerce Report 2025, comerțul electronic din România este așteptat să atingă 3,5% din PIB în 2025, consolidându-și poziția printre primele zece state membre ale UE în ceea ce privește ponderea E-GDP. România ocupă locul nouă la nivel european și locul trei în Europa Centrală și de Est, fiind devansată doar de Polonia și Cehia.

„Suntem în Top 10 și avem șansa să valorificăm acest potențial prin sprijinirea digitalizării IMM-urilor și prin asigurarea unor condiții de concurență echitabile pentru magazinele românești.”, a precizat Cristi Movilă, Președinte ARMO.

Raportul pe 2025 arată că s-a generat un impact economic extins în comerțul online din România, ceea ce stimulează dezvoltarea serviciilor poștale și de curierat, a software-ului, a publicității digitale și chiar a producției locale de bunuri.

„Comerțul online nu mai este doar conveniență pentru consumatori, ci un motor real de creștere economică și fiscală, care conectează România la Piața Unică europeană”, a completat Cristian Pelivan, Director Executiv ARMO.

Provocări și oportunități pentru 2025:

• Digitalizarea IMM-urilor – Doar 12% dintre IMM-urile românești vând online, sub media europeană; fiind necesare programe dedicate.

• Condiții echitabile de piață – Comerțul extracomunitar exercită presiune asupra retailerilor români; ARMO sprijină punerea în aplicare a reformelor Codului Vamal al UE și a principiilor level playing field.

• Tehnologii emergente – AI a fost deja aplicată în domeniul conținutului, al suportului pentru clienți și al previziunilor privind stocurile.

• Logistică verde și sustenabilitate – Oportunități de dezvoltare a rețelelor de lockere, a flotelor de vehicule electrice și de integrare a mecanismelor SGR în comerțul online.

La nivel european, tendințele cheie identificate în studiu includ: sprijinirea IMM-urilor în transformarea digitală, stabilirea unor reguli echitabile pentru toți jucătorii, investiții în logistică verde și simplificarea procedurilor administrative (facturare electronică, raportări integrate).

European E-Commerce Report 2025 a fost întocmit de Ecommerce Europe și EuroCommerce pe baza contribuțiilor asociațiilor naționale de e-commerce din peste 25 de țări, inclusiv ARMO. Mai multe detalii despre acest studiu de cercetare va prezenta ARMO cu ocazia Zilei Comerțului Electronic, pe 15 octombrie 2025.

02.10.2020

Ultimul număr: Decembrie 2025

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit