Vrei să fii la curent cu ultimele noutăți? Abonează-te la newsletter.

Potrivit studiului „România Retail Snapshot 2025”, realizat de compania de consultanţă imobiliară Cushman & Wakefield Echinox, românii au cheltuit în marile rețele de retail aproximativ 40 de miliarde de euro în 2024, reprezentând o rată de creștere de 7,1% față de 2023. Deși ritmul de creștere în 2024 a încetinit față de 2023 (11,1% față de 2022), acesta a fost mai mare decât rata media a inflației. Studiul a inclus rezultatele financiare a 123 de companii active de retail din 13 segmente diferite din România.

Marile magazine alimentare au continuat să reprezinte cea mai mare parte a cheltuielilor, ridicându-se la 24 de miliarde de euro sau 60,3% din total. Cu toate acestea, vânzările din acest segment au crescut doar cu 5,2%, sub rata anuală a inflației de 5,6% în 2024.

Pe locul al doilea s-au situat magazinele de bricolaj (4,3 miliarde de euro, 10,9%), urmate de electro-IT (3,6 miliarde de euro, 9,1%) și de retail-ul de modă (2,5 miliarde de euro, 6,2%). Cele mai mici cheltuieli au fost în divertisment, segment inclus pentru prima dată în raportul realizat de Cushman & Wakefield Echinox. Bijuteriile (237 milioane de euro, 0,6%), încălțămintea (410 milioane de euro, 1%) și cosmeticele (569 milioane de euro, 1,4%) au fost și segmentele cu cea mai mică pondere a cheltuielilor din totalul cumpărăturilor din România în 2024.

Toate segmentele de retail au înregistrat o creștere anuală a vânzărilor în 2024, dar cele mai mari au fost înregistrate în cosmetică (24%), magazine specializate (20,6%), casă și decorațiuni (16%), încălțăminte (15,5%), alimente și băuturi (14,9%) și articole pentru copii (13,5%).

Cele mai slabe evoluții în 2024 față de 2023 și sub inflație au fost în divertisment (+2,1%), sport (+3,6%), bricolaj (+5%) și magazine alimentare (+5,2%). În special, nouă din cele 13 segmente analizate au raportat o creștere a vânzărilor peste inflația din 2024.

Cele 13 segmente care au generat creșteri au fost magazinele alimentare (principalele lanțuri de hipermarketuri/supermarketuri), de modă, de bricolaj, sport, de încălțăminte, cu articole pentru copii, de bijuterii, casă și decorațiuni, cu alimente și băuturi, de cosmetice, electro-IT, de divertisment și cele specializate. 123 de retailerii au peste 7.000 de magazine în România, în principal în centre comerciale, parcuri de retail și galerii comerciale.

Vlad Săftoiu, Head of Research în cadrul Cushman & Wakefield Echinox: “Rezultatele studiului nostru arată o schimbare în comportamentul de cumpărături a românilor din ultimul an. Deși cheltuielile pentru produse alimentare şi bunuri esenţiale rămân ridicate, ritmul de creştere a încetinit în favoarea segmentelor non-alimentare. Acesta este un semn pozitiv pentru piața de retail, mai ales că majoritatea segmentelor non-alimentare din studiul nostru au înregistrat o creștere de două cifre, ceea ce arată un potențial mai mare pentru operatorii care doresc să își extindă afacerile în România. În plus, țara a fost unul dintre statele membre ale UE care a înregistrat o creștere semnificativă a comerțului cu amănuntul la începutul anului, produsele non-alimentare urcând cu 5,8% în termeni reali. Pe baza acestor indicatori, dezvoltatorii continuă să își extindă portofoliile de retail, cu aproximativ 700.000 de metri pătrați de spații de retail în diferite stadii de dezvoltare, programate a fi livrate între 2025 și 2030. Sectorul de retail din țară se confruntă, de asemenea, cu o creștere semnificativă.

Creșterea cifrei de afaceri pentru marii comercianți cu amănuntul a fost realizată atât prin extindere, cât și prin eforturi proprii, datorită unei creșteri accentuate a vânzărilor în magazinele fizice și a prezenței online semnificative a majorității operatorilor.

Aceste extinderi sunt un rezultat direct al investițiilor dezvoltatorilor (în centrele comerciale și parcurile de retail), care au livrat aproximativ 340.000 mp de spații moderne de retail între 2024 și S1 2025, inclusiv construcții noi și extinderi/reabilitări majore ale proiectelor existente.

Foto: Cushman & Wakefield Echinox

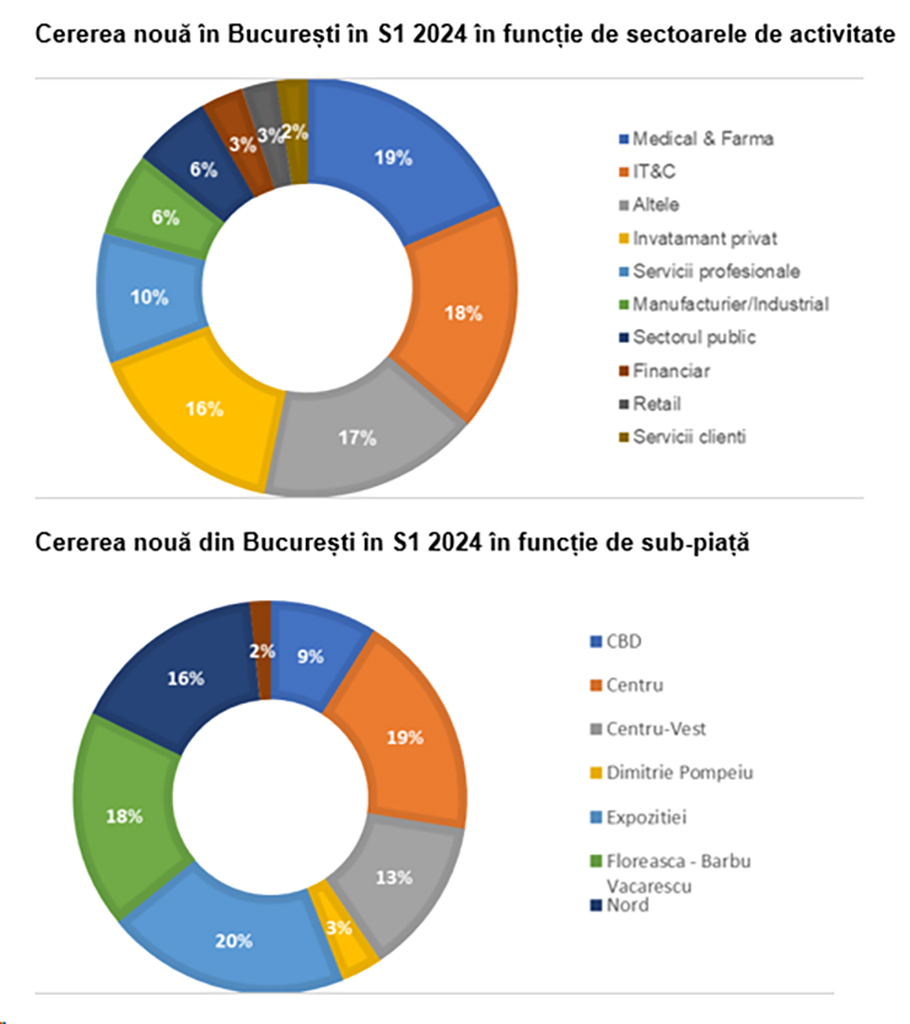

Cererea netă de spații de birouri din București, în trimestrul al doilea din 2024, a depășit pentru prima dată în ultimii doi ani tranzacțiile de reînnoire și renegociere a contractelor existente. Această evoluție a avut un impact pozitiv asupra ratei de neocupare, având în vedere că nu au fost livrate proiecte noi de birouri în acest an. Potrivit datelor companiei de consultanță imobiliară, Cushman & Wakefield Echinox, aproximativ 77.000 metri pătrați de birouri au fost tranzacționați în acest trimestru, cererea netă reprezentând 62% din volumul tranzacționat, cea mai mare cotă trimestrială de la începutul lui 2022.

Astfel, Bucureștiul a înregistrat o activitate puternică de închiriere de birouri în prima jumătate a anului, cu un total de 168.000 metri pătrați contractați, marcând o scădere de doar 11% față de aceeași perioadă din 2023. Dintre aceștia, 82.100 metri pătrați au fost noi cereri, echivalentul birourilor necesare pentru aproximativ 8.000 de angajați. Suprafața medie a unei tranzacții pentru spații noi a fost de peste 1.100 metri pătrați.

În perioada analizată, sectorul farmaceutic și medical a fost cel mai activ în ceea ce privește suprafața de birouri noi tranzacționate, cu o pondere de 19% din total, echivalentă cu 15.300 metri pătrați. Pe locul al doilea s-au plasat companiile din IT&C, cu 18% din total, adică 14.500 metri pătrați. De asemenea, companiile din domeniul serviciilor profesionale și cele din domeniul industrial și manufacturier au închiriat și ele noi spații de birouri.

„Activitatea de închiriere de pe piața de birouri este în creștere în toată Europa, în condițiile în care companiile s-au adaptat la modul de lucru hibrid și tot mai mulți angajați revin la birouri. Privim cu optimism spre a doua jumătate a anului și spre următorii ani, în ceea ce privește evoluția cererii de spații de birouri, mai ales pentru clădirile premium, de clasa A. Acestea sunt preferate datorită accesului facil la mijloacele de transport în comun, a ofertei variate de servicii și facilități pentru chiriași, precum și a respectării celor mai înalte standarde ESG. De exemplu, în zonele ultracentrale: Piața Victoriei, Bulevardul Aviatorilor, Floreasca sau Dorobanți, rata de neocupare în clădirile clasa A, a scăzut considerabil, ajungând la 5%, ceea ce reflectă interesul crescut al companiilor pentru aceste spații.“,

a declarat Mădălina Cojocaru, Partner Office Agency Cushman & Wakefield Echinox.

Rata medie de neocupare a birourilor din București a continuat să scadă, ajungând la 14,2%, cu așteptări de scăderi suplimentare până la finalul anului datorită ofertei noi extrem de limitate. Chiria de referință în zona CBD a scăzut ușor cu 0,50 euro, la 21,50 euro/mp/lună, în timp ce chiriile în alte sub-piețe au rămas stabile. Suprafața totală a spațiilor în construcție este de 88.400 metri pătrați, cu livrarea programată pentru o singură clădire, AFI Loft, de 15.000 metri pătrați, în acest an.

Acest website foloseste cookie-uri

Folosim cookie-uri pentru a-ti imbunatati experienta pe website tinand minte preferintele tale de navigare. Apasand pe butonul accept iti dai acordul pentru folosirea tuturor cookie-urilor.

Acest site web folosește cookie-uri pentru a vă îmbunătăți experiența în timp ce navigați pe site. Din aceste cookie-uri, cookie-urile care sunt clasificate ca fiind necesare sunt stocate pe browser-ul dvs., deoarece sunt esențiale pentru funcționarea funcționalităților de bază ale site-ului. De asemenea, folosim cookie-uri terțe care ne ajută să analizăm și să înțelegem cum utilizați acest site web. Aceste cookie-uri vor fi stocate în browserul dvs. doar cu acordul dumneavoastră. De asemenea, aveți opțiunea de a renunța la aceste cookie-uri. Dar renunțarea la unele dintre aceste cookie-uri poate avea un efect asupra experienței dvs. de navigare.

Un “Internet Cookie” (termen cunoscut si ca “browser cookie” sau “HTTP cookie” sau pur si simplu“cookie”) este un fisier de mici dimensiuni, format din litere si numere, care va fi stocat pe computerul, terminalul mobil sau alte echipamente ale unui utilizator de pe care se acceseaza Internetul. Cookie-ul este instalat prin solicitarea emisa de către un web-server unui browser (ex: Internet Explorer, Chrome) si este complet “pasiv” (nu contine programe software, virusi sau spyware si nu poate accesa informatiile de pe hard-disk-ul utilizatorului).