Vrei să fii la curent cu ultimele noutăți? Abonează-te la newsletter.

Foto: Cushman & Wakefield Echinox

Potrivit datelor furnizate de compania de consultanță imobiliară Cushman & Wakefield Echinox, în primele 9 luni ale acestui an, suprafața medie a unei tranzacții de spații de birouri a fost de 1.810 metri pătrați, cel mai înalt nivel din ultimii 4 ani și aproape de recordul din 2019 de 1.900 metri pătrați.

Acest lucru indică o creștere de 35% față de anii 2022 și 2021 în suprafața medie a tranzacțiilor cu birouri, ceea ce a dus la o activitate totală de închiriere de 347.000 metri pătrați în primele 9 luni, cu 56% peste volumul din aceeași perioadă a anului precedent.

De asemenea, trimestrul al treilea a stabilit un record trimestrial istoric în ceea ce privește cererea de spații de birouri, cu o suprafață totală de 157.100 metri pătrați contractată în București.

Conform datelor, dacă această tendință de creștere se menține în ultimul trimestru, este posibil să asistăm pentru prima dată în istorie la depășirea pragului de 400.000 metri pătrați de spații de birouri tranzacționate într-un singur an.

Cu toate acestea, este important de menționat că cererea netă (excluzând renegocierile contractelor existente) a reprezentat 35% din volumul total închiriat în trimestrul 3 și 44% în primele 9 luni. Rata de neocupare a înregistrat o ușoară scădere, situându-se la 14,9%, în comparație cu 15,2% la începutul anului.

În trimestrul al treilea 2023, a avut loc finalizarea celei de-a doua clădiri a proiectului de birouri U-Center dezvoltat de Forte Partners în zona centrală a Bucureștiului, adăugând 32.500 metri pătrați GLA la stocul existent. Astfel, livrările de noi spații de birouri în primele 9 luni ale anului au totalizat 102.500 metri pătrați, ridicând stocul la 3,41 milioane de metri pătrați.

În ceea ce privește chiria, aceasta s-a menținut stabilă în trimestrul al treilea, fără mișcări semnificative în principalele subpiețe, cu o chirie de referință din zona CBD la nivelul anterior de €22,00/mp/lună.

Cu privire la proiectele aflate în construcție, oferta este destul de limitată, cu aproximativ 80.000 de metri pătrați de astfel de spații. Totodată, fiind cel mai scăzut nivel din ultimii 16 ani, datorat incertitudinilor legate de problemele urbanistice. Prin urmare, este dificil de prognozat câtă suprafață de birouri va fi livrată după anii 2024-2025 fără o soluție clară privind subiectele menționate anterior, în timp ce proiecte cu o suprafață de peste 300.000 metri pătrați așteaptă să primească autorizațiile necesare pentru a începe construcția.

În ultimii trei ani, departamentul de birouri al Cushman & Wakefield Echinox a oferit consultanță pentru tranzacții de închiriere de peste 170.000 de metri pătrați la nivel național.

„Piața de birouri din București traversează o perioadă dinamică și vedem conturarea unor noi direcții din punct de vedere al cererii. În acest sens, observăm o diversificare a domeniilor de activitate a companiilor care contractează spații de birouri moderne, astfel că sectorul IT&C, care acumula în mod normal aproximativ 40%-50% din suprafața tranzacționată într-un an, a început să piardă din cota de piață si a crescut cererea primită din partea companiilor de producție, cele de servicii profesionale, de servicii financiare, operatorilor de clinici și spitale private și chiar unități de învățământ private. De remarcat este și faptul că, deși cea mai mare parte a cererii este reprezentată de contracte de renegociere pentru spațiile existente, companiile au decis în general să își mențină suprafața ocupată, iar în unele cazuri chiar să se extindă. Există și companii care și-au recalibrat necesarul de spații de birouri și au renunțat la o parte din acestea în urma renegocierilor, fenomen care probabil va continua și în următoarele luni, însă credem că lucrurile se vor stabiliza treptat începând din al doilea semestru din 2024.”,

a declarat Mădălina Cojocaru, Partner Office Agency Cushman & Wakefield Echinox.

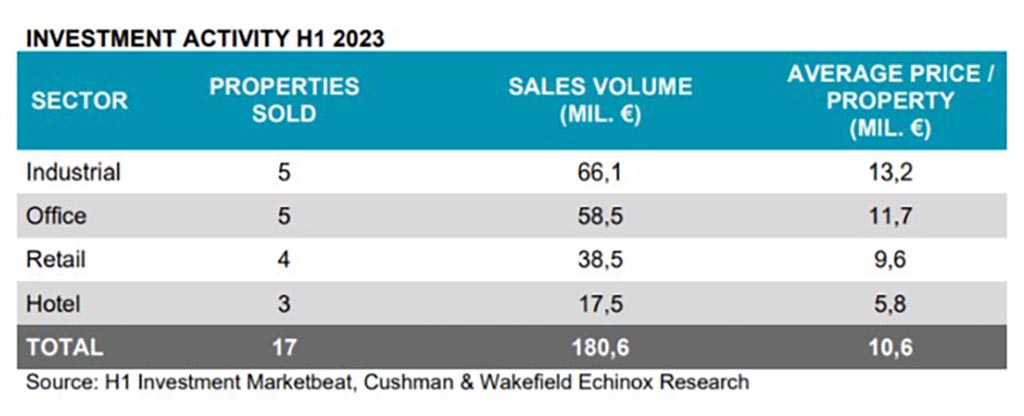

Numărul proprietăților imobiliare generatoare de venituri, așa cum birouri, parcuri industriale și de logistică, spații de retail și hoteluri) vândute în prima jumătate a anului 2023 a crescut cu 30% față de aceeași perioadă a anului trecut, însă valoarea medie a prețului per proprietate a scăzut de la 24 milioane de euro la 11 milioane de euro. Potrivit datelor companiei de consultanță imobiliară Cushman & Wakefield Echinox, volumul tranzacțiilor a înregistrat o scădere de 43% față de anul precedent, până la un nivel de 181 de milioane de euro.

Segmentele clădirilor de birouri și cel al parcurilor industriale au fost cele mai active din punct de vedere investițional (cu câte 5 clădiri vândute fiecare în perioada analizată), urmate de retail (4 proprietăți) și hoteluri (3 proprietăți).

Din punct de vedere al volumului tranzacționat, cea mai mare pondere a fost deținută de sectorul industrial și logistic (37%), urmat de birouri (32%), retail (21%) și hoteluri (10%).

Creșterea costurilor de finanțare a avut un impact clar asupra volumului de investiții imobiliare, având în vedere că investitorii au devenit mai prudenți și mai selectivi, procesul decizional fiind prelungit chiar și în cazul tranzacțiilor în derulare.

Declinul pieței românești de investiții este în linie cu tendințele globale și regionale, având în vedere că piața din Europa Centrală și de Est (ECE) a scăzut cu aproape 60% în S1 2023, ajungând la un volum de 2,3 miliarde de euro. Polonia a înregistrat cel mai mare declin din regiune (71%, până la 802 milioane de euro), în timp ce în Ungaria, piața s-a contractat cu 64%, până la 253 milioane de euro. România și Republica Cehă au raportat cele mai mici rate de scădere în ceea ce privește volumul investițiilor din regiune. Cea mai mare tranzacție a aparținut vânzării și leaseback-ului de către FM Logistic a portofoliului său din România (98.000 mp GLA) către CTP pentru aproximativ 60 de milioane de euro.

În privința birourilor, Vincit Union a achiziționat One Herastrau Office pentru 21 de milioane de euro, în timp ce Yellow Tree a cumpărat Olympia Tower pentru aproximativ 15 milioane de euro, ambele active fiind situate în București. Cea mai relevantă tranzacție din domeniul comerțului cu amănuntul a implicat cedarea de către Iulius Group a 50% din parcurile de retail Family Market, situate în Iași, către W&E Assets pentru aproximativ 15 milioane de euro.

„Piața tranzacțiilor imobiliare a încetinit în S1 pe fondul creșterii costurilor de finanțare, dar a rămas activă în special în zona tichetelor mai mici, unde vedem un grup mai mare de investitori eligibili. Dacă parametrii cheie ai pieței, cum ar fi chiriile, ratele de ocupare și vânzările (pentru centrele comerciale) rămân în teritoriu pozitiv, ne așteptăm ca activitatea tranzacțională să își reia creșterea în următoarele 6-12 luni.”,

a precizat Cristi Moga, Head of Capital Markets, Cushman & Wakefield Echinox.

Foto: Cushman & Wakefield Echinox

Randamentele prime au continuat să evolueze pe toate segmentele, foarte mult în concordanță cu tendința înregistrată în întreaga regiune ECE. Chiar dacă ratele ridicate ale dobânzilor continuă să exercite o presiune semnificativă asupra randamentelor la ieșire, România rămâne o piață atractivă, întrucât spread-ul dintre referințele locale și cele din alte țări din ECE, precum Cehia, Polonia sau Ungaria, este relativ ridicat pe toate segmentele de piață (în general, în intervalul 100 – 200 de puncte de bază’).

În ceea ce privește sursele de finanțare, sectorul imobiliar recurge în mare măsură la finanțări externe, în special la împrumuturi intercompanii, potrivit Băncii Naționale a României. Astfel, datoria privată externă pe termen mediu și lung a avut o pondere de 16% din totalul pasivelor și al capitalurilor proprii ale societăților imobiliare (comparativ cu 5% pentru întregul sector al societăților nefinanciare), în condițiile în care împrumuturile intercompanii dețin cea mai mare pondere în cadrul datoriei externe pe termen lung (70%).

Acest website foloseste cookie-uri

Folosim cookie-uri pentru a-ti imbunatati experienta pe website tinand minte preferintele tale de navigare. Apasand pe butonul accept iti dai acordul pentru folosirea tuturor cookie-urilor.

Acest site web folosește cookie-uri pentru a vă îmbunătăți experiența în timp ce navigați pe site. Din aceste cookie-uri, cookie-urile care sunt clasificate ca fiind necesare sunt stocate pe browser-ul dvs., deoarece sunt esențiale pentru funcționarea funcționalităților de bază ale site-ului. De asemenea, folosim cookie-uri terțe care ne ajută să analizăm și să înțelegem cum utilizați acest site web. Aceste cookie-uri vor fi stocate în browserul dvs. doar cu acordul dumneavoastră. De asemenea, aveți opțiunea de a renunța la aceste cookie-uri. Dar renunțarea la unele dintre aceste cookie-uri poate avea un efect asupra experienței dvs. de navigare.

Un “Internet Cookie” (termen cunoscut si ca “browser cookie” sau “HTTP cookie” sau pur si simplu“cookie”) este un fisier de mici dimensiuni, format din litere si numere, care va fi stocat pe computerul, terminalul mobil sau alte echipamente ale unui utilizator de pe care se acceseaza Internetul. Cookie-ul este instalat prin solicitarea emisa de către un web-server unui browser (ex: Internet Explorer, Chrome) si este complet “pasiv” (nu contine programe software, virusi sau spyware si nu poate accesa informatiile de pe hard-disk-ul utilizatorului).