Intră în cont

Autentificare

Creează-ți cont

O analiză recentă a pieței europene de transport rutier de marfă, realizată de Transport Intelligence (Ti), arată că în ultimii ani nu au existat fuziuni și achiziții majore. DB Schenker și DHL au făcut câteva achiziții, dar minore, pentru a-și consolida prezența în țările importante pentru operațiunile lor. Activitatea de fuziuni și achiziții din Europa este moderată, explică analiștii TI, deoarece piața este saturată, majoritatea jucătorilor de top având deja prezență în cele mai multe țări.

Primii 20 de furnizori europeni de transport rutier de marfă analizați de Ti au făcut 10 achiziții în 2023. Cel mai activ expeditor în ultimii 10 ani din acest punct de vedere a fost Rhenus, cu 11 achiziții, urmat de DB Schenker și DACHSER, fiecare cu opt.

Deși DB Schenker are o prezență puternică în principalele țări europene, și-a diversificat expunerea regională și fluxurile de venituri prin achiziții și în alte zone geografice. Europa reprezintă încă centrul activității sale, dar veniturile provenite din alte regiuni continuă să crească pe baza achizițiilor de acolo. Cele opt achiziții ale companiei din ultimii 10 ani i-au permis să-și îmbunătățească abilitățile și competențele și să consolideze legăturile comerciale în Europa pentru desfășurarea unor operațiuni durabile. În 2022, DB Schenker a achiziționat furnizorul de software logistic Bitergo, pentru a-și consolida strategia digitală și a intra pe piața de software bazat pe cloud pentru clienții mici și mijlocii.

Unul dintre cele mai importante astfel de evenimente a fost achiziția TNT în 2016 de către FedEx, pentru 4,4 miliarde de euro, care a permis combinarea punctelor forte ale celor două companii și îmbunătățirea semnificativă a amprentei globale a FedEx prin rețelele rutiere cu costuri reduse ale TNT Express din Europa, Orientul Mijlociu și Asia.

O altă achiziție importantă este cea a Panalpina de către DSV, aceasta din urmă având în strategia sa de bază fuziunile și achizițiile, deși numărul celor pe care le-a făcut în Europa a fost mai mic din 2013 încoace.

O altă tranzacție notabilă a fost achiziția GEFCO de către Ceva Logistics în 2023, pentru a-și dezvolta rețeaua de transport terestru. Fosta divizie de logistică a autovehiculelor finite a GEFCO a transportat aproximativ patru milioane de unități/pe an folosind flota de 1.600 de camioane și aproape 3.000 de vagoane și cele peste 100 de compound-uri, iar soluțiile CEVA din zone geografice limitate au fost integrate în noua organizație de produse.

Rhenus a achiziționat Trans Integral, pentru a-și consolida poziția în Balcani, dar și-a extins rețeaua și în Danemarca prin achiziționarea Modul Transport, un specialist danez în transport care oferă o gamă largă de soluții rutiere în regim de grupaj, dar și servicii aeriene și oceanice. În 2022 Rhenus a achiziționat specialistul în depozitare DKI, iar în 2023 a achiziționat Pesenti Trasporti & Logistica, o companie specializată în transport național și internațional și logistică integrată, având 25 de autotractoare și 50 de suprastructuri pentru diverse tipuri de mărfuri, care consolidează prezența Rhenus Overland Transport Italy într-o zonă importantă din punct de vedere strategic, considerată joncțiunea naturală dintre principalele rute de transport atât pentru nordul Italiei, cât și pentru traficul internațional de import și export.

DHL a achiziționat în 2021 transportatorul german de dimensiuni medii J.F. Hillebrand Group, specializat mai ales în transport de lichide – vin și alte băuturi alcoolice – o activitate complementară serviciilor DHL, care să-i permită o creștere profitabilă pe termen lung prin extinderea acoperirii și ofertei de servicii în segmente specializate.

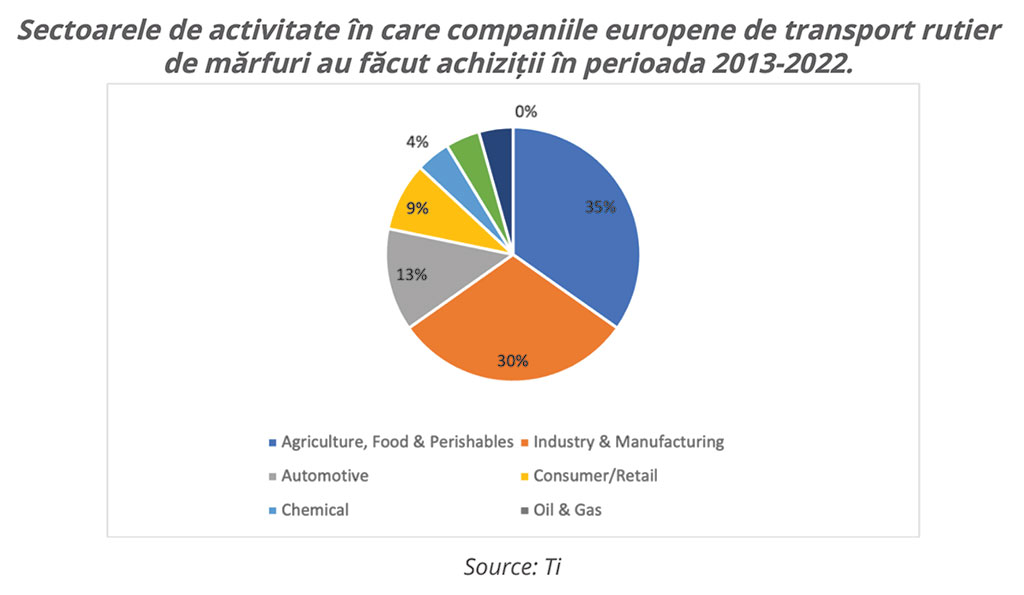

Analiza Ti amintește că, în afară de scopul lor principal, acela de a îmbunătăți strategiile de expansiune, achizițiile și fuziunile au și obiectivul ca firma care le face să fie recunoscută și în alte domenii de activitate. Așa cum se poate vedea din graficul alăturat, sectorul agricol, alimentar și al bunurilor perisabile este cel mai atractiv pentru consolidare în rândul transportatorilor rutieri de mărfuri, urmat de industrie și producție. De exemplu, în 2023 DACHSER a achiziționat Frigoscandia AB și Transportgroep A. Müller B.V. (Müller), cu scopul a-și îmbunătăți logistica, transporturile și distribuția de alimente în BeNeLux și în Europa de Nord.

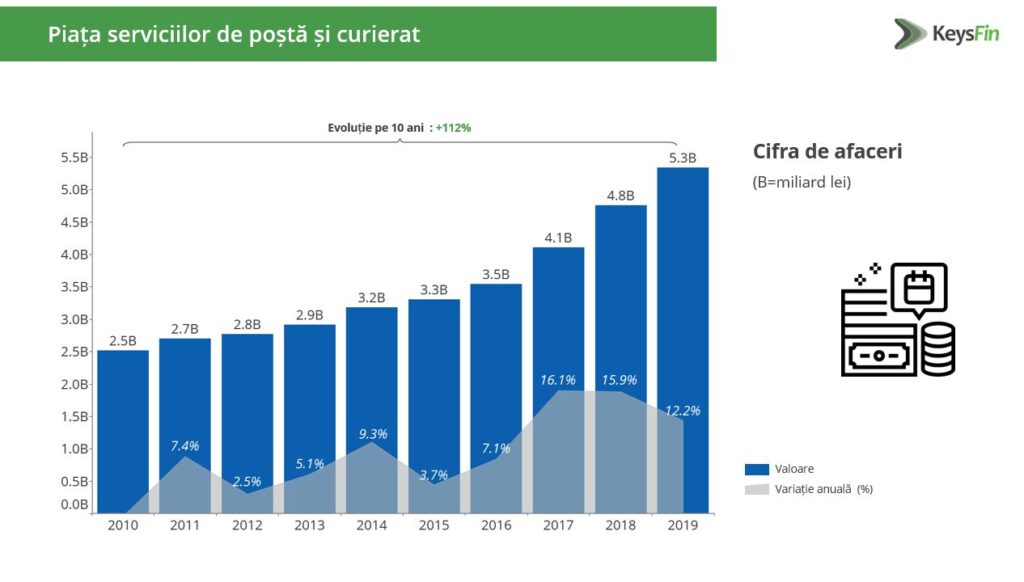

Cifra de afaceri a pieței serviciilor de poștă și curierat din România a avansat cu 12% față de 2018 și a depășit cu 112% nivelul din 2010, ajungând la 5,3 miliarde de lei în 2019, potrivit celei mai recente analize KeysFin. Analiștii estimează o cifră de afaceri de 6,6 miliarde de lei în 2020, ca urmare a cererii online crescute, generate de pandemia de Coronavirus. Pe termen mediu, estimările acestora indică o temperare a ritmului anual de creștere a pieței spre cel înregistrat în 2019.

„În ultimii trei ani se vorbește tot mai des despre dezvoltarea comerțului electronic și aportul major pe care îl are acesta în dezvoltarea business-ului din sectorul serviciilor de poștă și de curierat. Cu toate acestea, chiar dacă piața de e-commerce din România a crescut constant în ultimii ani, nicio inovație sau intrare pe piață a unui jucător din comerțul digital nu a avut un ecou atât de puternic pe piața curieratului, precum migrarea către cumpărăturile online adusă de debutul pandemiei de Coronavirus. Astfel că, dacă în 2019 estimam menținerea unui trend ascendent cu care ne obișnuisem, în anul pandemiei ne așteptăm ca piața să aibă o creștere cel puțin dublă, atingând astfel un maxim istoric”, a declarat Roxana Popescu, Managing Director al KeysFin.

Piața serviciilor de poștă și curierat este unul dintre puținele domenii în care numărul de companii a avansat considerabil, cu 15% în comparație cu anul 2018 și cu aproximativ 256% față de 2010, la puțin peste 2.400 de companii în 2019. Dacă pentru 2019 specialiștii KeysFin raportează o creștere de 15%, pentru 2020 aceștia estimează o concentrare într-un ritm moderat a pieței, ca rezultat al impactului pandemiei asupra firmelor mici, fără putere logistică și financiară. Cu toate acestea, trebuie menționat că sectorul serviciilor de poștă și curierat este una dintre piețele care au crescut cel mai mult în anul pandemiei, alături de sectorul farmaceutic, retail-ul alimentar, sănătate și asistență socială, IT și comunicații, distribuitorii de energie și gaze și cei de apă și salubritate.

Rezultatul net (profit minus pierdere netă) al furnizorilor de servicii de poștă și curierat a crescut marginal față de 2018, însă a fost cu peste 318 milioane de lei peste pierderea din 2010, ajungând la aproape 235 milioane de lei în 2019.

POȘTA ROMÂNĂ este în continuare principalul jucător din piața de poștă și curierat din țara noastră, în ciuda valului de concedieri anunțat recent. Compania, deținută de statul român prin Ministerul Comunicațiilor – 93,5% și de Fondul Proprietatea – 6,5%, a raportat în 2019 o cifră de afaceri de aproape 1,3 miliarde de lei (23,9% din total). De menționat că, în 2018, cifra de afaceri a acestei instituții a fost de 1,2 miliarde de lei, astfel încât compania a menținut trendul crescător din anul anterior.

FAN COURIER EXPRESS, liderul segmentului de curierat, continuă să câștige teren: în 2019, compania cu capital privat 100% românesc a făcut afaceri de aproape 792 de milioane de lei, respectiv un avans de peste 15% față de 2018.

La fel ca în anul anterior, CARGUS (453 milioane de lei, 8,5% din total) vine în completarea podiumului, în urma sa menținându-se în top aceeași jucători principali din industrie: TNT ROMANIA (351 milioane lei, 6,6% din total, companie care a depășit DHL în 2018) și DHL INTERNAȚIONAL ROMÂNIA (341 de milioane de lei, 6,4% din total). Cumulat, cele mai mari 10 companii au generat 76,4% din cifra de afaceri totală.

Analiza nu ia în considerare performanța unor companii precum BRINGO MAGAZIN (controlată indirect de Carrefour Nederland BV) sau GLOVOAPPRO (deținută de spaniolii de la Glovoapp23 SL), acestea declarând ca principal domeniu de activitate coduri CAEN aferente sectorului IT&C. Potrivit ultimelor date furnizate de Ministerul Finanțelor, cele două companii au raportat creșteri majore de 215%, la 21,3 milioane de lei (BRINGO) respectiv de 97%, la 63,8 milioane de lei (GLOVO), în primul semestru din 2020 față de sfârșitul lui 2019. FOODPANDA RO (deținut de germanii de la BRILLANT 1421 GMBH) are ca principal domeniu de activitate codul CAEN 4619: intermedieri în comerțul cu produse diverse, domeniile secundare ținând de comerțul retail și wholesale (4617, 4618, 4711, 4729, 4791) și nu a raportat rezultatele pentru 2019 până la momentul întocmirii analizei.

Noua eră a curieratului, alimentată de comerțul digital

În 2019, aproximativ 41.000 angajați lucrau pentru companiile locale de poștă și curierat, cu 0,7% mai mulți decât în 2018. Pentru 2020, analiștii KeysFin estimează un avans de aproximativ 10% la aproximativ 45.000 angajați, ca urmare a creșterii accentuate pentru serviciile de curierat.

Datele din piața comerțului digital cu bunuri de larg consum estimează creșteri în jurul valorii de 40% pentru anul încheiat, iar statisticile celui mai popular motor de căutare din România ilustrează o creștere a căutărilor românilor în categoria de livrări online cu 58% în 2020 faţă de anul anterior, atingând vârfuri chiar şi de 200% în anumite perioade precum luna aprilie.

02.10.2020

Ultimul număr: Iunie 2025

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit