Intră în cont

Autentificare

Creează-ți cont

Transportul feroviar de marfă pe relația UE-China riscă să aibă parte de provocări și în 2025, după cele din ani anteriori, estimează analiștii Upply (China-EU rail freight on the rise again in 2024). Asta deoarece conflictul dintre Rusia și Ucraina persistă, creând incertitudine și împiedicând desfășurarea completă a proiectelor, iar cererea din China va rămâne probabil moderată, ceea ce va afecta fluxurile de mărfuri în direcția vest-est. În cealaltă direcție, ambițiile Chinei pentru piața europeană, în special în sectorul auto, ar putea fi un factor care favorizează dezvoltarea comerțului. Cu atât mai mult dacă administrația Trump implementează tarifele anunțate pentru produsele chinezești, China va trebui să se întoarcă spre alte piețe, în special Europa.

Însă nu este sigur că acest lucru va aduce mari beneficii transportului feroviar de marfă. Deși conflictul din Marea Roșie nu a încetat în 2024, tarifele au scăzut în general în a doua jumătate a anului, deoarece trecerea navelor prin Capul Bunei Speranțe a devenit deja noua normă. A existat o ușoară creștere a prețurilor de transport la sfârșitul anului, dar ea a fost moderată și de scurtă durată. Iar acordul de încetare a focului încheiat la mijlocul lui ianuarie între Israel și Hamas ar putea deschide calea pentru o nouă scădere a tarifelor pe ruta Asia-Europa, ceea ce ar submina și mai mult competitivitatea transportului feroviar de marfă. Mai ales că, la câteva zile după ce s-a ajuns la acest acord, Houthi înșiși au anunțat un armistițiu în atacurile asupra navelor, iar pe 22 ianuarie au eliberat echipajul Galaxy Leader, care fusese ostatic timp de peste un an.

Însă încetarea focului este fragilă, iar atacurile ar putea fi reluate în orice moment. MSC a anunțat pe 21 ianuarie că, așa cum stau lucrurile, navele sale vor continua să treacă prin Capul Bunei Speranțe, dar, dacă procesul de pace este confirmat și navelor li se va permite să treacă din nou prin Canalul Suez, există riscul unei scăderi semnificative a tarifelor de transport maritim, deoarece extinderea rutelor maritime a făcut parțial posibilă absorbția unei supracapacități care promite să fie masivă dacă situația revine la normal. Exporturile chineze vor putea conta apoi pe un transport maritim la costuri reduse și pe un acces fluid la capacitate. Deocamdată, transportul feroviar de marfă între China și UE mai are loc de îmbunătățire, atât din punct de vedere operațional, cât și al prețurilor.

Cu toate acestea, strategia de transport feroviar de marfă a Chinei nu se limitează la comerțul cu Uniunea Europeană. China Railway Express, care gestionează fluxurile către Rusia și țările europene non-UE, a transportat 2,08 milioane TEU anul trecut (+9,2% față de 2023), inclusiv 1,14 milioane TEU în direcția Est-Vest (+12,9%) și 935.780 TEU în cealaltă direcție (+5%). Numărul de curse a crescut, de asemenea, până la 19.392 de trenuri (+10,7%), din care 10.546 în direcția China-Europa și 8.846 în direcția Europa-China (+8,1%).

Sursă foto: RONGXINOU China-Europe Railway Express Full Container Load(FCL) From Chengdu Suppliers – Import – HLT

Volumele de transport feroviar din China spre Polonia și Germania (în TEU)

Din 2020 încoace Polonia este poarta principală pentru transportul feroviar de marfă în direcția China-UE, înaintea Germaniei, iar importanța sa continuă să crească, așa cum reiese dintr-un raport al Upply (China-EU rail freight on the rise again in 2024). În 2024 au intrat prin această țară 292.950 TEU, adică 88,6% din fluxurile totale, în creștere cu 149% față de 2023, după doi ani de declin legat de încetinirea cererii și mai ales de izbucnirea războiului în Ucraina, care a perturbat operațiunile.

Și fluxurile feroviare China-Germania au crescut în 2024, dar rămân la un nivel scăzut, de 23.790 TEU. Ruta China-Belgia s-a clasat pe locul al treilea, cu 7.900 TEU (+7,8%), în timp ce Ungaria, pe locul al patrulea, cu 4.046 TEU, a înregistrat un trafic stabil în ciuda unui prim semestru dinamic.

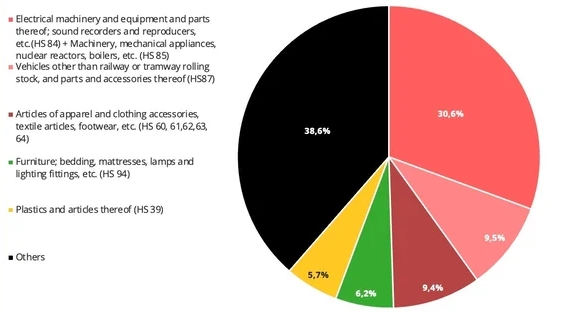

O analiză detaliată pe tipuri de produse arată că traficul crește pe aproape toate segmentele în direcția Est-Vest. Mașinile și echipamentele mecanice și electrice domină piața, reprezentând împreună 30% din volume, dar în 2024 au înregistrat o creștere puternică și autovehiculele (+192% la 31.304 TEU) și mobilierul, lenjeriile de pat și iluminatul (+182,7%). Iar pe locul al treilea după mașini și vehicule, cu un total de 31.108 TEU și o creștere de 268,4% față de anul anterior, se află sectorul de îmbrăcăminte, textile și încălțăminte.

Analizând performanța economică a Chinei în al treilea trimestru din 2024, Trezoreria franceză a remarcat o divergență și mai mare între producție și consum: consumul rămâne slab atât ciclic (+3,3% în primele trei trimestre), cât și structural (32% din PIB), ceea ce afectează volumele de transport feroviar de marfă în direcția UE-China, care sunt la un nivel scăzut din cauza scăderii cererii din China.

Pe această rută domină fluxurile Germania-China, dar ele pierd teren și au o pondere de 78,6% din total în 2024, față de 86% în 2023, iar volumele sunt la nivelul din 2017, de 39.079 TEU. Pe ruta Polonia-China s-a înregistrat o creștere cu 24,3% față de 2023, până la 8.626 TEU, mult sub nivelul din 2017.

Cu alte cuvinte, în direcția UE-China nu există un apetit real pentru transport feroviar. Creșterea din perioada 2020-2021 s-a datorat în mare parte unor factori excepționali, criza provocată de pandemia de Covid-19 și perturbarea transportului maritim, care a fost apoi marcată de dificultăți de acces la capacitate și de creșterea prețurilor.

Analiza pe tipuri de produs arată o scădere de 41,7%, până la 8.579 TEU, a fluxului de vehicule și piese asociate, care rămân totuși categoria cea mai importantă de bunuri transportate în direcția Vest-Est. Scăderea este și mai mare la utilaje și echipamente electrice, cu peste 70% în ambele cazuri, fiind afectată mai ales Germania.

02.10.2020

Ultimul număr: Mai 2026

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit