Intră în cont

Autentificare

Creează-ți cont

Expeditorii vor deține avantajul în următoarea rundă de negocieri de iarnă privind tarifele de transport aerian de mărfuri, după ce, în iulie, o nouă lună de scădere a cererii a dus la o scădere a volumelor cu 2% de la o lună la alta, iar rata generală spot a transportului aerian global de mărfuri a scăzut într-un ritm accelerat de 40% sau mai mult pentru a patra lună consecutivă, potrivit celei mai recente analize săptămânale a pieței realizate de CLIVE Data Services, parte a Xeneta.

Luna trecută, capacitatea globală de transport aerian de marfă s-a redresat cu o creștere de 7% față de acum un an, în condițiile în care programele de vară ale companiilor aeriene s-au intensificat pentru a face față traficului crescut de pasageri. În concordanță cu acest lucru, factorul de încărcare dinamic mediu global din iulie, care măsoară factorul de încărcare cargo pe baza perspectivelor de volum și greutate a mărfurilor transportate și a capacității disponibile, a fost de 55%, la egalitate cu iunie 2023, dar cu -3% pts sub nivelul de acum un an.

O capacitate mai mare într-o perioadă de scădere a volumelor a exercitat o presiune suplimentară asupra tarifelor de transport aerian. Scăderea de -41% în iulie față de aceeași lună din 2022, a împins rata medie spot pentru transportul aerian de marfă la 2,20 USD/kg. Aceasta se compară cu o rată de 2,31 USD pe kg înregistrată în iunie.

„Luna iulie oferă rareori surprize în ceea ce privește nivelurile de performanță neașteptate pe piața globală de transport aerian de marfă, dar ceea ce va îngrijora companiile aeriene și expeditorii este scăderea constantă de la lună la lună a ratelor medii și accelerarea ritmului acestei scăderi de la începutul anului“, spune Niall van de Wouw, Chief Airfreight Officer la Xeneta.

„La intrarea în perioada, de obicei critică, de negociere a tarifelor de iarnă, este clar că expeditorii vor avea avantajul. Vedem deja mai mulți expeditori care relansează negocierile contractuale cu furnizorii lor de servicii logistice pentru a reduce tarifele de transport aerian. De asemenea, expeditorii caută să convină angajamente mai lungi, pe 12 luni, pentru a-și reduce costurile. Companiile aeriene vor ști că se pot aștepta la aceleași turbulențe în materie de prețuri din partea transportatorilor. Caruselul tarifelor de transport aerian va fi intens în această iarnă, așa cum am indicat în analizele lunilor anterioare. Mulți transportatori de mărfuri, care în perioada de vârf a pandemiei au ales contracte pe mai mulți ani pentru a-și asigura capacitatea companiilor aeriene, se pare că acum sângerează în numerar, astfel încât se află sub o presiune semnificativă pentru a renegocia tarife care să reflecte realitatea pieței de transport de marfă de astăzi și așteptările că actualul mediu de piață ar putea continua în viitorul apropiat până în 2024.”

Întrebarea cheie pentru toate părțile interesate care monitorizează cererea de pe piața globală a transportului aerian de marfă este: „Cât de jos va coborî?”

Analizând evoluțiile săptămânale din iulie, rata spot globală a transportului aerian de marfă a atins un nivel minim în a doua săptămână a lunii, în timp ce în ultima săptămână, încheiată la 30 iulie, a crescut cu 3%, reflectând probabil o atenuare a scăderii volumelor de marfă și o creștere mai lentă a capacității față de lunile anterioare.

În plus, creșterea recentă a prețului combustibilului pentru avioane ar fi putut contribui, de asemenea, la această creștere, care a fost deja observată în revizuirile lunare ale tarifelor unor transportatori. Dar creșterea suprataxei pentru combustibilul pentru avioane nu va reuși probabil să se mențină și să aibă un impact semnificativ asupra tarifelor de transport, deoarece dinamica cererii și a ofertei pe piața generală a transportului aerian de marfă rămâne neschimbată. Având în vedere că expeditorii se bucură de o mai mare putere de cumpărare după ce au suferit de pe urma pandemiei, Xeneta se așteaptă la o respingere a ajustărilor la suprataxa de combustibil.

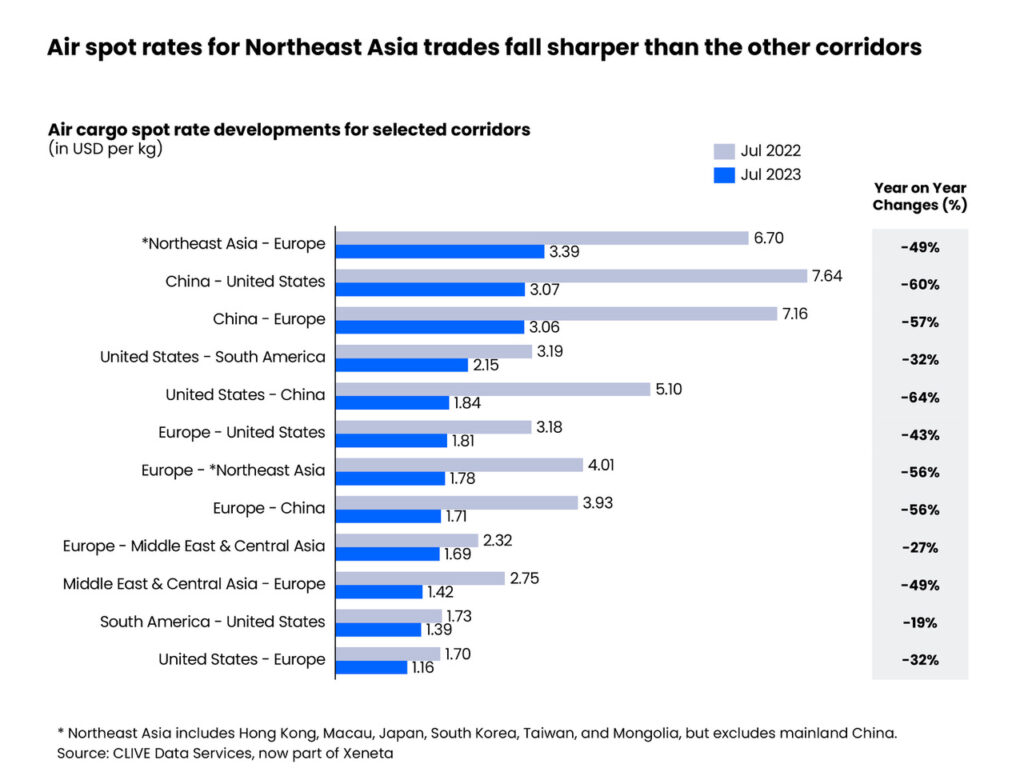

Făcând un zoom la nivel de coridor, culoarele comerciale din Asia de Nord-Est (inclusiv China) au înregistrat cele mai mari scăderi de tarife față de anul trecut. Atât tarifele spot pentru transportul aerian de mărfuri din China către SUA, cât și cele din SUA către China au scăzut cu peste 60% față de anul trecut. China către Europa și Europa către China au ocupat locurile trei și patru, cu rate spot în scădere cu peste 55% față de anul trecut.

America de Sud către SUA și Europa către Orientul Mijlociu și Asia Centrală au înregistrat cele mai mici scăderi ale tarifelor, de 19% și, respectiv, 27%, față de anul trecut.

Condițiile volatile de pe piață se reflectă în nivelurile de performanță din al doilea trimestru raportate de companiile aeriene și de expeditorii globali, „primii 3″ expeditori de mărfuri aeriene – Kuehne+Nagel, DHL Global Forwarding și DSV – înregistrând toți o contracție de aproximativ 50% a veniturilor lor din transportul aerian din al doilea trimestru al anului 2023, comparativ cu aceeași perioadă a anului trecut.

În timp ce transportatorii suferă în mod clar de pe urma scăderii semnificative a volumelor generale de transport aerian, cei care vizează clienți cu randament mai ridicat și mărfuri obțin în continuare marje mai mari, în ciuda faptului că înregistrează, de asemenea, o scădere a volumelor. Acest lucru generează un oarecare recurs la concurența ridicată de pe piața transportului general de mărfuri, unde concurența ridicată înseamnă că rata spot (valabilă până la o lună) a scăzut sub rata sezonieră (valabilă pentru mai mult de o lună) din luna mai a anului trecut. În comparație, mărfurile care necesită manipulare specială continuă să producă un randament mai mare, rata spot fiind peste rata sezonieră de la începutul pandemiei. Acei transportatori care se concentrează pe acapararea volumelor aproape cu orice preț pentru a-și crește cota de piață vor continua să își sacrifice marjele pentru a face acest lucru.

sursa foto: CLIVE Data Services, parte a Xeneta

Potrivit CLIVE Data Service, parte a Xeneta, platforma de analiză comparativă a tarifelor de transport maritim și aerian, “este timpul pentru o nouă baza de referință˝ deoarece capacitatea de transport aerian de mărfuri a depășit în februarie nivelul de dinaintea pandemiei pentru prima dată în ultimii 4 ani. În același timp, volumele globale de transport aerian de mărfuri au scăzut cu -4% de la an la an în luna februarie.

Același studiu arată că în februarie, capacitatea globală de transport aerian de marfă a crescut pentru a unsprezecea lună consecutivă, cu 11% față de aceeași perioadă a anului trecut în timp ce rata medie globală la vedere a transportului aerian de marfă la nivel mondial, de 2,73 USD pe kg, a scăzut cu -35% de la an la an, dar a rămas cu +52% peste nivelul de dinainte de pandemie, înregistrat în 2019.

Niall van de Wouw, Chief Airfreight Officer la Xeneta, a declarat că cele mai recente date arată că este momentul ca industria să renunțe la comparațiile pre-Covid și să recunoască o nouă bază de referință pentru creșterea pieței de transport aerian de mărfuri.

“CLIVE Dată Services a fost unul dintre primii analiști din industrie care a comparat datele față de nivelul de dinaintea pandemiei, deoarece era nevoie de o comparație la momentul respectiv pentru a măsura cu acuratețe performanța transportului aerian de marfă. Dar fascinația și retorica în jurul ratelor de transport aerian de marfă care se întorc la nivelul din 2019 trebuie înlocuite cu o analiză pe baza componentelor inflaționiste pe care le vedem acum. Numiți-mi un serviciu sau un produs pe care l-ați achiziționat în urmă cu patru ani și pentru care plătiți același preț și acum. Industria de transport aerian de mărfuri ar trebui să se concentreze asupra locului de unde va veni creșterea, deoarece volumele generale de transport aerian de mărfuri au înregistrat o creștere negativă timp de patru ani, iar pe baza primelor două luni ale anului 2023 sunt încă -8% în ceea ce privește greutatea taxabilă în comparație cu acum patru ani. Aceasta nu este o piață în creștere”, a spus el, adăugând că 2019 a fost, de asemenea, un an relativ slab pentru transportul aerian de mărfuri după un 2018 plin de avânt.

El a adăugat: “Volumele nu sunt acolo, zborurile sunt mai puțin pline, iar mai multe capacități vor veni în aprilie, odată cu începerea programului de zboruri de vară, așa că nu văd schimbări fundamentale care să ajute condițiile actuale ale pieței. Există o speranță și o așteptare de creștere a volumelor în trimestrul al treilea, pe măsură ce companiile își refac stocurile, dar când vorbesc cu expeditorii, nu aud pe nimeni spunând că va expedia mai mult transport aerian. Dacă se va produce o reaprovizionare, mulți expeditori vor căuta în primul rând să folosească moduri de transport mai ieftine și, din punctul în care ne aflăm acum, chiar dacă va exista un impuls, s-ar putea ca până la sfârșitul anului să asistăm la o creștere globală zero pentru transportul aerian general de marfă.”

Piața, a spus el, va fi deosebit de dificilă pentru operatorii de manipulare a mărfurilor, care depind de aportul de volum.

Cele mai recente date CLIVE privind greutatea globală taxabilă au fost calculate pe baza cifrelor din ianuarie și februarie. Acestea au arătat o scădere anuală de -6% în primele două luni ale anului 2023. Factorul de încărcare dinamic mediu global, care măsoară factorul de încărcare a încărcăturii luând în considerare atât perspectivele de volum și greutate a încărcăturii transportate, cât și capacitatea disponibilă, s-a situat la 57% în februarie, cu 8% mai puțîn decât în aceeași lună a anului trecut.

Lipsa forței de muncă și acțiunile sindicale au continuat să reprezinte provocări pentru industria globală a transportului aerian de mărfuri. Grevele recente din aeroporturile germane din 17 februarie au avut un impact profund asupra capacității de transport aerian de marfă. Vineri, 17 februarie, capacitatea de expediere a mărfurilor din Frankfurt a scăzut brusc cu 60% față de săptămâna precedentă.

Pe piața transportului aerian de mărfuri se înregistrează adesea o creștere a transporturilor de flori cu două săptămâni înainte de Ziua Îndrăgostiților, așa cum s-a întâmplat și în acest an, dar în diferite grade pe diferite rute comerciale. Costurile ridicate ale transportului, ale îngrășămintelor și ale forței de muncă, precum și consumatorii afectați de criza costului vieții au diminuat volumele de marfă din Kenya și Etiopia către Amsterdam, de exemplu. Acestea au fost sub nivelurile înregistrate în trei din ultimii patru ani. Cu toate acestea, inflația pare să fie mai puțin resimțită de consumatorii americani, deoarece volumele de încărcături de flori din Columbia și Ecuador către Miami au rămas puternice, depășind rezultatele din ultimii patru ani.

Pe ruta Asia-Pacific către Europa, rata medie la vedere a fost de 3,84 USD pe kg în februarie, în scădere cu -9% față de luna trecută și cu -48% față de anul trecut, dar a rămas cu 74% peste nivelul de dinaintea pandemiei. La nivel de subregiune, rata spot din februarie din Asia de Sud-Est către Europa a scăzut considerabil -63% față de anul trecut, ajungând la 2,68 USD pe kg, cu doar 38% peste nivelul de dinaintea pandemiei, în timp ce ratele spot din China și din alte regiuni din Asia de Nord-Est (cum ar fi Hong Kong, Japonia și Coreea de Sud) au rămas ridicate la 3,93 USD pe kg și, respectiv, 4,75 USD pe kg. Din cauza deficitului de capacitate și a creșterii costurilor de operare pe aceste rute, tarifele spot pentru transportul aerian de marfă au fost cu 80% și 93% peste nivelurile anterioare pandemiei.

02.10.2020

Ultimul număr: Decembrie 2025

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit