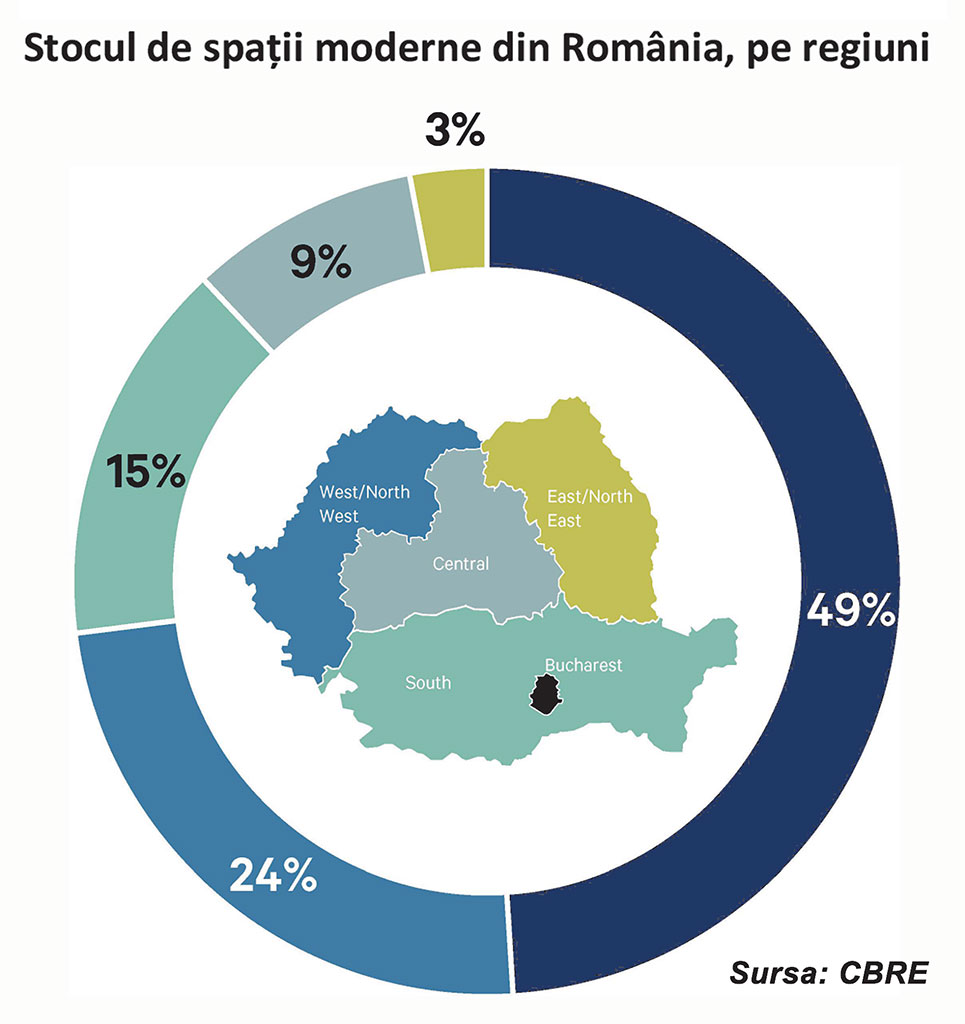

Chiar dacă 2023 nu a mai adus aceeași creștere fulminantă din 2022, România a atins la sfârșitul anului trecut 7.200.000 m2 de spații industriale și logistice moderne. Bucureștiul deține în continuare ponderea cea mai însemnată – 49% din spațiile disponibile – iar printre noutăți se numără începerea proiectelor de dezvoltare real estate în estul țării și creșterea ponderii spațiilor închiriate cu scopul de a organiza activități de producție, după ce câțiva ani singura destinație a depozitelor construite erau activitățile de logistică. În plus, în paralel cu tendința de creștere în continuare a chiriilor, CBRE anunță că în 2024 am putea vedea intrarea cel puțin a unui nume mare nou pe piața românească de real estate.

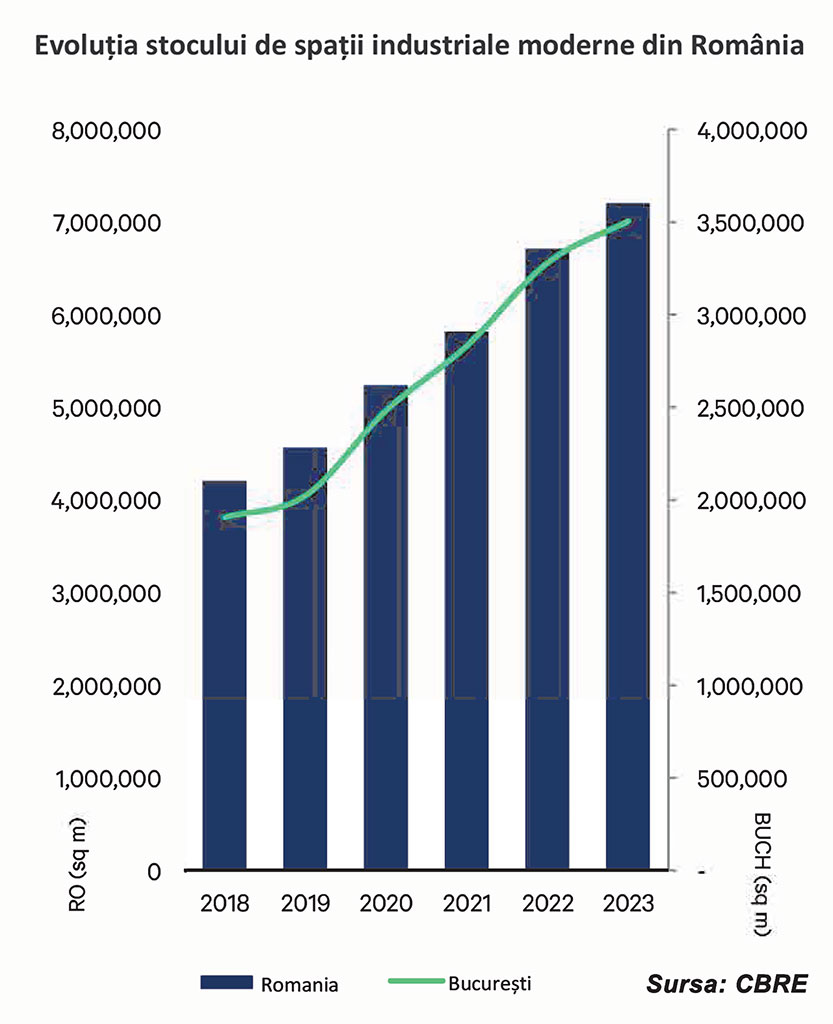

Potrivit raportului CBRE pe 2023, stocul de spații industriale și logistice moderne din România totalizează 7.200.000 m2, depășind bariera de 7.000.000 m2 în a doua jumătate a anului. Oferta nouă a însumat 492.000 m2, valoare cu 45% mai mică decât cea livrată în anul record 2022, dar reprezentând 7% din stocul actual.

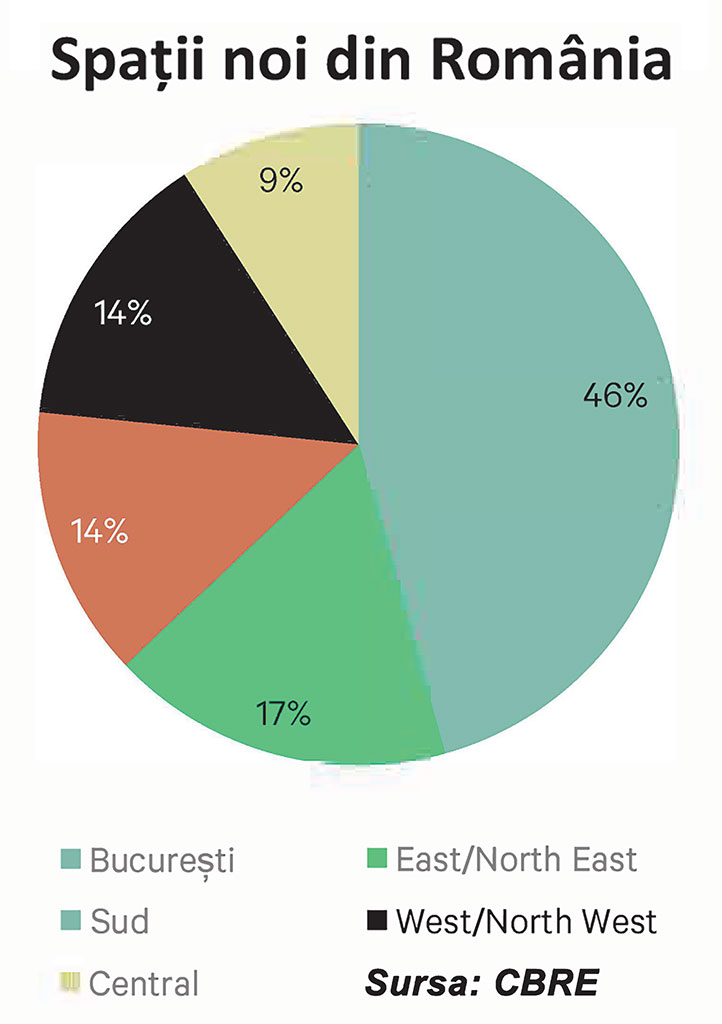

Toate cele cinci regiuni de dezvoltare industrială ale țării au beneficiat de spații noi în 2023, dar regiunea București a atras cea mai mare parte, aproape jumătate din oferta anuală. Regiunea Est/Nord-Est a revendicat 17%, printre dezvoltatorii activi numărându-se ELI Parks, care a inaugurat un nou proiect situat în Bacău, închiriat integral. De asemenea, regiunile Vest/Nord-Vest și Sud au revendicat 14% fiecare, iar Centrul țării, 9% din totalul suprafețelor noi. Principalul centru industrial al României, Bucureștiul, găzduiește 49% din stocul modern, în timp ce aproximativ un sfert este distribuit în regiunea Vest/Nord-Vest.

Oferta anuală nouă de aproape o jumătate de milion de metri pătrați închiriabili la nivel național continuă seria de livrări anuale consistente inițiată de dezvoltatori în 2020. Chiar și așa, oferta nouă din 2023 este mai mică nu doar față de 2022, anul de referință pentru piața industrială, ci și față de 2021 și 2020, întrucât a marcat scăderi de 15% și 27%. Această scădere a ofertei noi poate fi tradusă prin reticența dezvoltatorilor de a iniția procesul de construcție sau de a livra spații mari în mod speculativ. Totuși, interesul investitorilor pentru zone noi și o mare acoperire națională este în continuare acerb, iar fiecare extindere a portofoliului lor este strâns legată de îmbunătățirea infrastructurii.

Bucureștiul deține jumătate din stocul de spații logistice disponibile

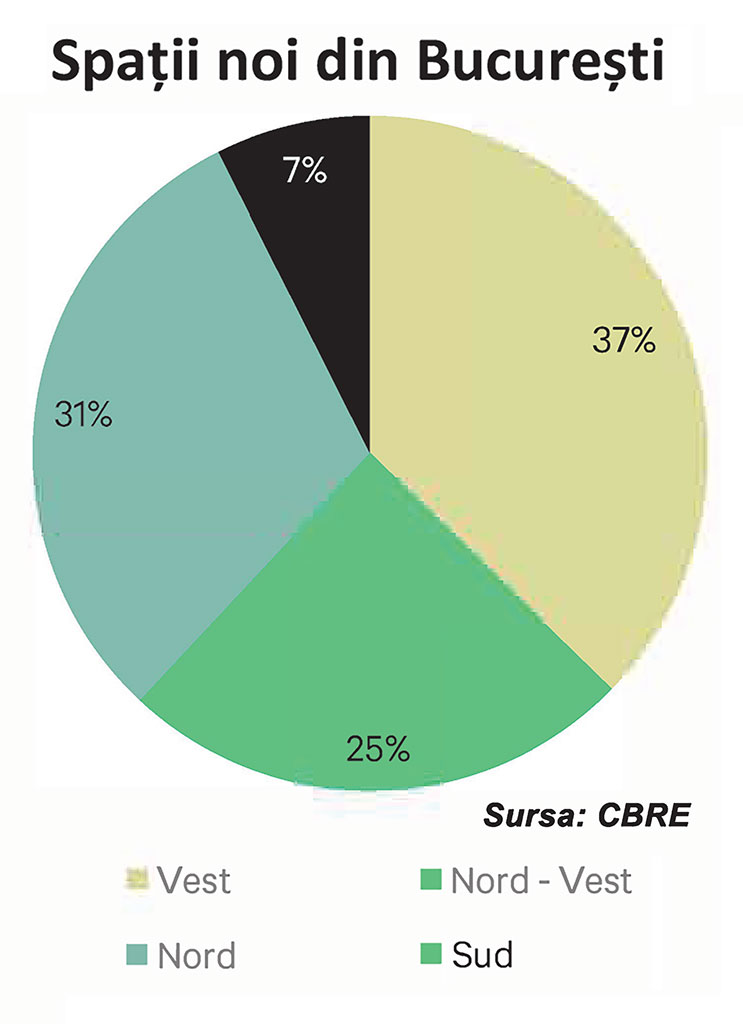

Stocul industrial modern al Bucureștiului a ajuns la 3.500.000 m2, în condițiile în care pe parcursul anului au fost livrați 225.000 m2 închiriabili. 37% din suprafața noilor proiecte este concentrată în vestul capitalei, 31% în nord, 25% în nord-vest și 7% în sud. Dezvoltatori consacrați atât la nivel național și internațional, cum ar fi ELI Parks, în calitate de jucător local, cât și regional, cum ar fi CTP, WDP, VGP, au inaugurat noi spații în cea mai căutată regiune industrială a țării.

Împărțirea teritorială indică Bucureștiul și Vestul/Nord-Vestul ca fiind cele mai active regiuni în ceea ce privește activitatea de închiriere, cu 49% și 27% din total. Celelalte trei zone de dezvoltare industrială au revendicat împreună 24% din suprafața închiriată: 11% în Sud, 10% în Centru și 3% în Est/Nord-Est. În ceea ce privește direcționarea atenției către București, piața de vest se remarcă printr-o cotă impresionantă de 61% din totalul suprafețelor tranzacționate în această regiune specifică.

Toate proiectele noi, dar și renovările au în centru grija față de mediu

Se așteaptă ca stocul modern al țării să se extindă în continuare cu încă 476.000 m2 închiriabili pe parcursul lui 2024, deoarece această cantitate putea fi găsită în construcție la sfârșitul lui 2023. Partea de Vest/Nord-Vest a țării va fi cel mai mare beneficiar al viitoarei oferte de spații noi, respectiv 45%, urmată de București cu 32% și de regiunea Est/Nord-Est cu 14% din total.

Incluzând această din urmă regiune în planurile de dezvoltare/extindere, dezvoltatorii dau un vot de încredere față de o zonă evitată anterior din cauza lipsei de îmbunătățiri ale infrastructurii. Cu proiecte de aproape jumătate de milion de metri pătrați, similar cu cele înregistrate pentru întreg 2023, stocul modern din România și-a încetinit ritmul de creștere.

Atât spațiile industriale și logistice noi, cât și cele renovate țin tot mai mult cont de cerințele de mediu, tot mai importante pentru chiriașii existenți și potențiali. Astfel, eficiența energetică, reducerea amprentei de carbon și impactul ESG au devenit nu doar un avantaj important de comercializat, ci și o necesitate pentru mulți ocupanți I&L.

Chiriile sunt în creștere

Rata globală de neocupare a stocului industrial modern s-a menținut în jurul valorii de 5%, la închiderea trimestrului 4 fiind estimată la 4,9%. În ceea ce privește regiunea București, ea este ușor mai mare decât media națională și se situează la 5,5%, cu 0,3% mai mică față de aceeași perioadă a anului precedent. Modificările marginale ale ratei de neocupare confirmă capacitatea pieței de a se modela în funcție de cerere și de a adapta în consecință gradul de dezvoltare speculativă.

Chiria principală s-a modificat treptat pe parcursul anului și la sfârșitul trimestrului al patrulea a ajuns la 4,50 de euro/m2/lună, în timp ce chiria efectivă netă este de aproximativ 4,10 euro/m2/lună pentru o suprafață standard de 5.000 m2. Modificările chiriilor sunt legate în principal de evoluția costurilor de construcție și de finanțare și de contextul macroeconomic – inclusiv inflația și fluctuațiile de preț. Prin urmare, pe termen scurt și mediu se așteaptă o nouă creștere ușoară a chiriei principale pentru sectorul industrial și logistic, coroborată cu un pachet de stimulente revizuit care va apropia valorile chiriilor principale de cele ale chiriilor efective nete.

Activitatea totală de închiriere (TLA) pentru 2023 în România reprezintă 994.200 m2, o cantitate impresionantă de suprafață închiriată care este foarte aproape de pragul de un milion de metri pătrați și este cu doar 11% mai mică decât suprafața închiriată în 2022, anul record pentru jucătorii de pe piață. Chiar dacă în 2023 au fost mai puține contracte de închiriere semnate comparativ cu 2022 (172 vs. 193), dimensiunea medie a tranzacțiilor este similară, aproximativ 5.800 m2.

Legătura puternică dintre activitatea de leasing industrial și logistic din era (post) pandemică și creșterea fulminantă a comerțului electronic se reflectă cumva în rezultatele din 2023, deoarece comercianții online și-au asigurat deja spațiul necesar, fiind forțați să diminueze cât mai mult posibil lanțul de aprovizionare și să se apropie în timp util de utilizatorii finali.

Take-up-ul (totalul tranzacțiilor, excluzând reînnoirea/renegocierea) a reprezentat 78% din activitatea totală de închiriere anuală, iar restul de 22% reprezintă tranzacțiile de reînnoire/renegociere. Cu mai mult de trei sferturi din activitatea de închiriere, noua cerere continuă să fie generată puternic în cote impresionante, similare cu anii prosperi ai activității industriale (79% în 2020, 72% în 2021 și 83% în 2022).

În funcție de domeniul de activitate al chiriașilor, sectoarele logistic și auto au generat cea mai mare cerere de spații I&L. Analizând activitatea totală de închiriere prin prisma utilizării principale a spațiilor închiriate, de departe cel mai frecvent solicitat tip de spațiu este cel pentru activități de logistică – 53% din TLA – în 2022 situându-se, de asemenea, pe primul loc în topul preferințelor logisticienilor. Noutatea apare însă la al doilea cel mai dorit tip de spații, facilitățile de Producție deținând 18% din suprafața închiriată în 2023, față de 10% în 2022, și plasându-se pe locul al treilea ca destinație a spațiilor închiriate.