Indicele european al tarifelor de transport rutier de marfă realizat de Upply, Ti și IRU arată că în primul trimestru din 2024 acestea au scăzut cu 8,2 puncte față de perioada similară din 2023 și cu 1,1 puncte față de trimestrul anterior pentru cursele spot, până la 123,9 puncte, și cu 1,0, respectiv 2,6 puncte pentru cele pe bază de contract, până la 127,6 puncte. Deci în cazul contractelor se observă o încetinire a scăderii față de trimestrele anterioare. În restul anului însă se așteaptă ca tarifele să crească din nou, deoarece costurile sunt mari și este posibil să ne îndreptăm către o altă perioadă dificilă pentru lanțul de aprovizionare, întrucât blocajele, mascate până acum de volumele scăzute, revin în actualitate. Deja încep să apară semne de redresare economică în câteva țări din Europa și tarifele au crescut în aprilie pe unele rute, existând indicii că situația se va îmbunătăți treptat pe parcursul anului

Există și piețe – Germania, Austria, Ungaria și Cehia – unde tarifele au crescut ca urmare a creșterii taxelor de drum, care acum includ și emisiile de CO2. Astfel, în Austria taxa de drum este cu 7,4% mai mare decât în 2023 (+0,033 de euro/km), în Ungaria cu 40% mai mare (+0,158 de euro/km) și în Cehia cu 13% mai mare (+0,026 de euro/km), potrivit companiilor care le gestionează.

Și motorina s-a scumpit puțin, cu 3% ca medie în Europa la pompă la finalul primului trimestru față de începutul lui ianuarie – după ieftinirea din ultimul trimestru al anului trecut – dar încă este sub maximele din 2023, deoarece a crescut trei luni consecutiv prețul spot al țițeiului Brent, care în martie era de 85 de dolari/baril, față de 78 în decembrie. Agenția Internațională pentru Energie (IEA) prognozează că prețul spot al țițeiului Brent va crește până la o medie de 90 de dolari/b în al doilea trimestru din 2024 din cauza reducerilor voluntare ale producției din statele OPEC+, în condițiile în care în mod normal în această perioadă din an cererea de petrol crește. Iar în restul anului se așteaptă ca prețurile să rămână relativ stabile, deci să fie, în medie, tot de 90 de dolari/b în trimestrul al patrulea, când reducerile de aprovizionare OPEC+ urmează să expire, și ar începe o ușoară presiune în sensul scăderii prețurilor în 2025. Cu toate acestea, mai multe incertitudini majore ar putea afecta prețurile viitoare, începând cu atacurile din Marea Roșie, care ar putea perturba producția din Orientul Mijlociu, ceea ce ar duce probabil la creșterea prețurilor petrolului. De asemenea, rămâne de văzut cât de strict vor fi respectate reducerile voluntare de producție anunțate de OPEC+. În plus, cererea globală de petrol se estimează că va crește cu 1,4 milioane b/zi atât în 2024, cât și în 2025, iar în funcție de cât va fi de fapt această creștere vor fi afectate nivelurile stocurilor globale și prețurile petrolului.

Alte costuri de operare – întreținerea vehiculelor, asigurările și costurile cu anvelopele – rămân și ele mari în comparație cu anii precedenți, menținând mari tarifele din contracte.

Ceea ce determină scăderea în continuare a tarifelor spot în ciuda creșterii costurilor este cererea mică de transport. Se remarcă însă faptul că scăderea nu mai este în aceeași măsură ca în 2023, ceea ce poate indica o cerere în revenire, ce ar putea duce la normalizarea pieței. Mai ales că se anticipează că presiunea ușor ascendentă exercitată de cerere va continua.

Rata inflației europene, de 2,4% în martie, a fost cea mai scăzută din ultimele 33 de luni și a produs o creștere de 0,6 puncte a încrederii consumatorilor, potrivit McKinsey, iar acești indicatori, ce reflectă o cerere mai stabilă, împiedicat tarifele spot să mai scadă mult.

Conform celor mai recente previziuni ale IRU, creșterea volumului de transport rutier din UE în 2024 este de așteptat să se îmbunătățească la 0,4%, față de -1,1% în 2023, datorită creșterii salariilor reale, pe măsură ce inflația decelerează, și unei piețe puternice a forței de muncă.

Potrivit Comisiei Europene, în 2024 creșterea PIB va fi de 0,9%, față de 0,5% în 2023, însă toate estimările trebuie privite cu rezerve, din cauza incertitudinilor de tot felul de la nivel global.

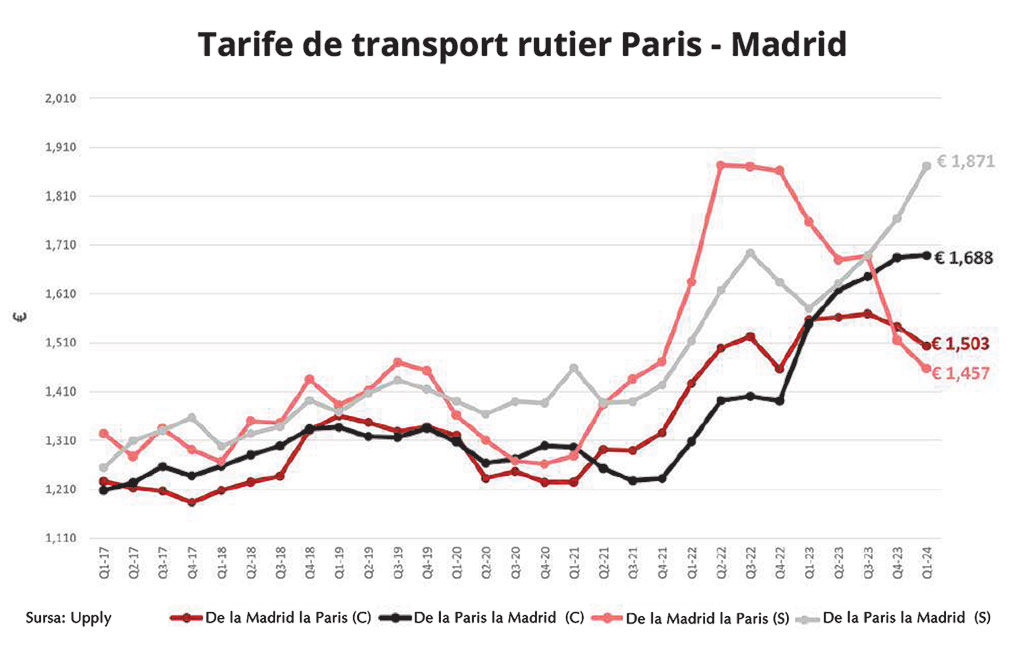

Tarife în creștere de la Paris la Madrid și în scădere de la Madrid la Paris

În primul trimestru din 2024, pe ruta de la Paris la Madrid, tarifele din contracte au crescut cu 0,3% față de trimestrul anterior, până la 1.688 de euro (1,33 de euro/km), și cu 9,1% față de perioada similară a anului precedent. Iar tarifele spot au crescut cu 6% față de trimestrul anterior, până la 1.871 de euro (1,47 de euro/km), și cu 18,4% față de primul trimestru din 2023.

Pe sensul celălalt, dinspre Madrid spre Paris, tarifele de transport pe bază de contract au scăzut cu 2,5% față de trimestrul anterior, până la 1.503 euro (1,19 euro/km), și cu 3,5% față de anul anterior, iar cele spot au scăzut cu 3,9%, respectiv 17,1%, până la 1.457 de euro (1,15 euro/km).

Diferența dintre tarifele spot și cele din contracte a crescut pe ambele sensuri: de la Madrid spre Paris primele sunt cu 3,2% mai mici (în trimestrul anterior diferența era de 1,8%), iar de la Paris spre Madrid primele sunt cu 10,8% mai mari (în trimestrul anterior diferența fusese de 4,8%, dar de atunci au crescut mult tarifele spot).

Tarifele pe cele două sensuri continuă să difere ca urmare a diferențelor dintre cererea din Franța și cea din Spania. Cererea de bunuri se consolidează în Spania, datele OECD din februarie 2024 arătând că economia acestei țări a crescut mai repede în 2023 decât în toate cele 38 de țări OECD, cu excepția a două. Consumul spaniol rămâne stabil, volumele de retail ajustate sezonier arătând o creștere de 0,5% în primul trimestru din 2024. Redresarea turismului a fost un factor-cheie care a determinat o cerere mai mare, această activitate crescând cu 6,9% în 2023 și așteptându-se să atingă niveluri cu 2,5% peste 2019 în 2024, ceea ce probabil va continua să încurajeze activitatea și cererea de bunuri din Spania. Producția industrială adaugă și ea mai multă presiune în sensul creșterii tarifelor de transport, ea fiind cu 0,7% mai mare decât în trimestrul anterior și, în cazul autovehiculelor, de exemplu, mai mare cu 2,0% față de trimestrul anterior și cu 6,0% față de perioada similară a anului anterior.

Pe de altă parte, tarifele pe sensul celălalt, dinspre Madrid spre Paris, au scăzut din cauza cererii care continuă să fie slabă în Franța și din cauza estimărilor mai pesimiste pe termen lung privind producția franceză, care reduc tarifele de transport pe bază de contract. Retailul din Franța a scăzut în primul trimestru din 2024 cu 15,2% față de ultimul trimestru din 2023, iar volumele de comerț cu amănuntul ajustate sezonier au scăzut cu 0,4%, indicând un consum încă în scădere, care va continua să fie așa în 2024, câtă vreme cercetările efectuate de ONEY sugerează că 70% dintre consumatorii francezi intenționează să continue să scadă cheltuielile. Cu toate acestea, se vede o ușoară îmbunătățire față de 2023, deci e posibil ca presiunea descendentă să se diminueze și asta să ducă la scăderi mai mici ale tarifelor spot.

Estimările Upply și Ti legate de tarifele între Spania și Franța sunt că cele două sensuri vor continua să aibă evoluții diferite, câtă vreme economia spaniolă depășește restul Europei, cu o creștere continuă a consumului, turismului și producției, ceea ce duce la presiune în sensul creșterii tarifelor de transport rutier de marfă, în timp ce la retur sunt posibile noi scăderi de tarife, dar cele spot par să scadă mai puțin, pe măsură ce consumul se stabilizează. Însă tarifele din contracte riscă să scadă în continuare, deoarece presiunea costurilor se diminuează și perspectivele pe termen lung pentru producția industrială scad.

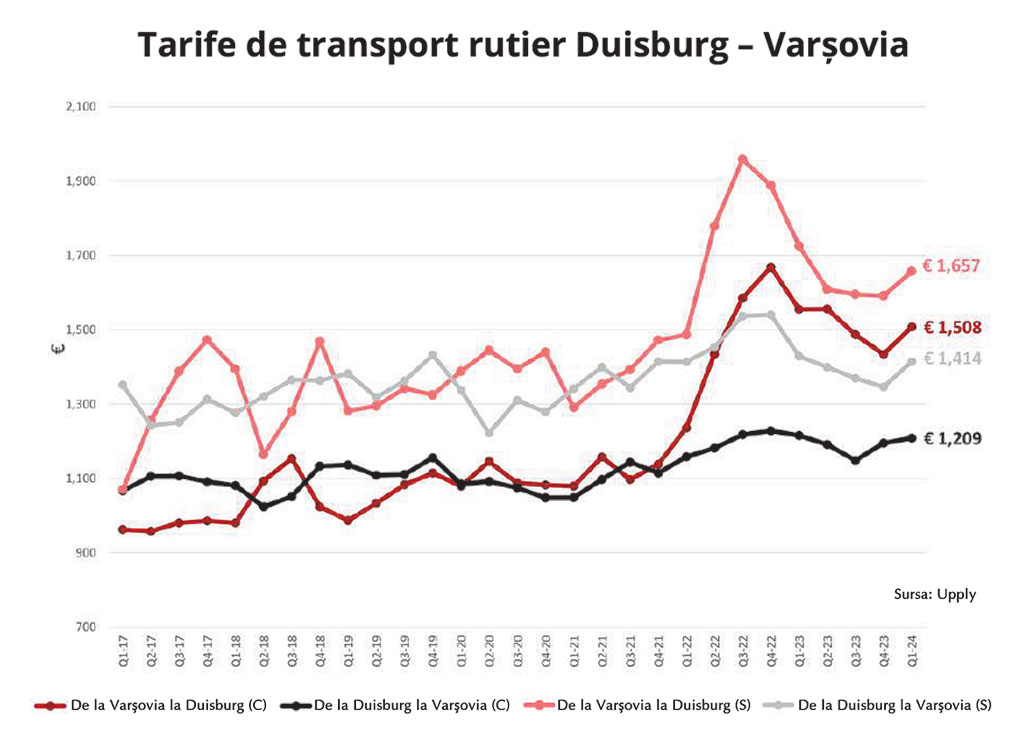

Tarifele între Germania și Polonia sunt mai mari decât în Q4 2023, dar mai mici decât în Q1 2023

Între Germania și Polonia, în primul trimestru din 2024 au crescut față de trimestrul anterior și tarifele spot, și tarifele de transport pe bază de contract, în ambele sensuri. Pe ruta Varșovia-Duisburg tarifele din contracte au fost de 1.508 euro (1,40 de euro/km), cu 5,1% mai mari decât în trimestrul al patrulea din 2023, dar cu 3,0% mai mici decât în primul trimestru din 2023. Iar tarifele spot au fost de 1.657 de euro (1,53 de euro/km), cu 4,1% mai mari decât în ultimul trimestru din 2023 și cu 4,0% mai mici decât la început de 2023.

Pe sensul celălalt, de la Duisburg la Varșovia, tarifele din contracte au fost de 1.209 euro (1,12 euro/km), în creștere cu 1,1% față de trimestrul anterior și în scădere cu 0,5% față de primul trimestru din 2023, și cele spot au fost de 1.414 euro (1,30 de euro/km), în creștere cu 5,1% față de trimestrul anterior și în scădere cu 1,0% față de primele trei luni din 2023.

În ambele sensuri tarifele spot sunt constant mai mari decât cele de transport pe bază de contract: de la Varșovia la Duisburg cu 9,9% (față de 11,0% în trimestrul precedent), iar de la Duisburg la Varșovia cu 17,0% (față de 12,6%).

Prețul motorinei din Polonia a fost în primul trimestru din 2024 mai mic decât media din ultimul trimestru al anului trecut, ceea ce a dus la costuri de operare mai mici și a contribuit la scăderea tarifelor.

În ceea ce privește consumul, deci și cererea de transport de bunuri, potrivit unui sondaj McKinsey, în februarie 2024 consumatorii europeni erau puțin mai optimiști decât în trimestrul anterior, probabil datorită stabilizării inflației și îmbunătățirii pieței muncii. Totuși, ei rămân precauți. Dar s-au observat ușoare îmbunătățiri ale economiilor și înclinația de a cheltui pentru amenajarea casei, consumabile pentru grădinărit, călătorii și echipamente sportive tipice pentru începutul anului, aspecte dovedite de creșterea cu 8,0% față de începutul lui 2023 a cererii de bunuri de uz casnic din Germania. Deci cererea de bunuri de consum, bunuri intermediare și bunuri de capital fabricate în această țară se stabilizează în întreaga Europă. Iar consecința este că tarifele de transport rutier de mărfuri scad mai puțin decât în 2022 și 2023.

În plus, datele Eurostat arată că cererea totală de bunuri a scăzut în Germania cu 9,7% față de trimestrul anterior, dar că față de perioada similară din 2023 se vede o creștere de 3,4%. În restul anului însă incertitudinile economice și geopolitice globale pot continua să influențeze comportamentul consumatorilor.

Nu trebuie să uităm că avem deja primul trimestru complet în care este în vigoare noua taxă de drum din Germania, care a dus la creșteri semnificative ale tarifelor. Creșterea ar putea continua odată cu creșterea consumului, dar este puțin probabil să fie semnificativă, deoarece cererea nu este încă pe deplin restabilită. Măsura în care va crește tariful spot va fi tot mai mică pentru că se normalizează consumul, dar sunt posibile în trimestrele următoare și scăderi ale tarifelor din contracte, pentru că presiunea din partea costurilor se atenuează și previziunile pe termen lung privind producția slăbesc.

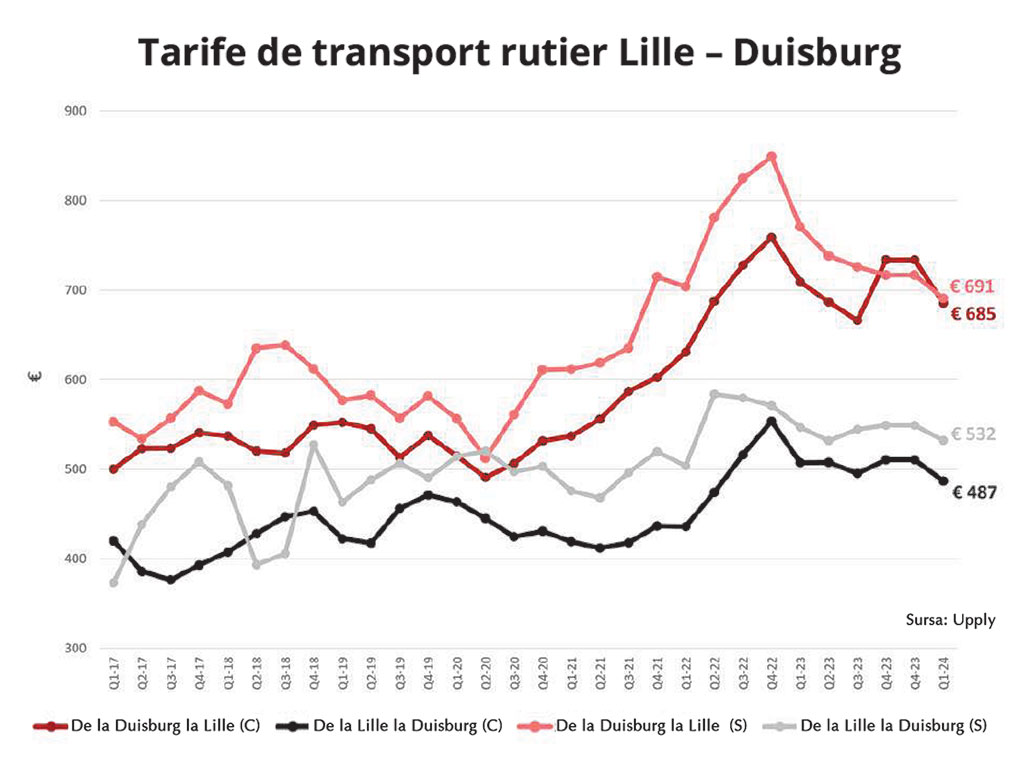

Tarifele de la Lille la Duisburg au scăzut mai puțin decât în sens invers

Pentru transportul de la Duisburg la Lille tarifele din contracte au fost în primul trimestru din 2024 în medie de 685 de euro (2,27 de euro/km), foarte apropiate de cele spot, de 691 de euro (2,29 de euro/km).

În schimb de la Lille la Duisburg tarifele spot au fost cu 9,3% mai mari decât cele din contracte, adică de 532 de euro (1,76 de euro/km), față de 487 de euro (1,61 de euro/km).

Comparativ cu trimestrul anterior, tarifele din contracte au scăzut în ambele direcții, cu 6,6% de la Duisburg la Lille și cu 4,7% de la Lille la Duisburg, iar față de primul trimestru din 2023 cu 3,3%, respectiv 4,1%. În ceea ce privește tarifele spot, ele au scăzut mai mult față de trimestrul anterior pe ruta de la Duisburg la Lille (-10,3%) decât pe sensul celălalt (-2,7%).

Astfel, diferența dintre tarifele spot și cele din contracte s-a redus de la Duisburg la Lille, dar a crescut pe celălalt sens, unde primele sunt cu 9,3% mai mari.

Tarifele din contracte au scăzut pe fondul scăderii cererii pe termen lung și scăderii prețului combustibililor cu 2,8% față de același trimestru din 2023 sau cu 5,7% în aprilie 2024, când media era de 1,74 de euro/l, față de ianuarie 2023.

Exporturile de autovehicule și piese au reprezentat 17,0% din totalul exporturilor Germaniei și au fost principalul export al acestei țări în 2023, potrivit institutului german de statistică Destatis. Iar asociația germană din industria auto afirmă că exporturile auto din decembrie au fost cu 1% mai mici comparativ cu aceeași lună din 2022. În 2023 fabricile germane au livrat 3,1 milioane de mașini noi în întreaga lume, cu 17% mai multe decât în 2022, dar cu 11% sub nivelul din 2019, când era vorba de 3,5 milioane.

Cererea mai scăzută a dus la volume mai mici pe această relație, ceea ce exercită o presiune în sensul scăderii tarifelor de transport rutier de mărfuri. Dar cererea pe termen lung pe sensul de dus se redresează, deși lent, și cu taxele de drum deja în vigoare ne putem aștepta ca tarifele din contracte să se normalizeze, iar cele spot să urmeze o tendință similară.

Carrefour a raportat că în ultimul trimestru din 2023 vânzările sale din Franța au crescut cu 1,0% – cele de alimente au fost cu 1,9% mai mari și cele de produse nealimentare au scăzut cu 5,8% – iar valoarea brută a mărfurilor din comerțul electronic a înregistrat o creștere de 16%, similară celei din perioadele anterioare. În tot anul trecut, Carrefour a înregistrat o creștere de 4,7% față de 2022, determinată în principal de creșterea cu 6,0% a vânzărilor de alimente, în timp ce vânzările de produse nealimentare au înregistrat o scădere de 4,9%.

Cererea mai mică de produse nealimentare pe termen lung duce la încetinirea creșterii tarifelor de transport pe bază de contract.

Potrivit Eurostat, în Franța cererea globală neajustată de bunuri a scăzut mai brusc de la trimestru la trimestru, cu 15,2%, pe măsură ce cererea din perioada de vârf a scăzut cu 0,3% față de anul anterior și a determinat scăderea tarifelor. Iar vânzările de automobile au fost cu 6,4% mai mari în Germania și cu 4,8% mai mari în Franța față de 2022.

Indicele PMI din industria prelucrătoare franceză a scăzut de la 47,3 puncte în martie 2024 la 45,6, în condițiile în care valorile sub 50,0 indică o contracție a activității. Declinul producției este atribuit în mare parte cererii slabe din partea clienților europeni și protestelor împotriva creșterii vârstei de pensionare și indică o scădere a cererii de bunuri intermediare din Germania necesare pentru producția franceză, scădere care se vede clar în scăderea tarifelor de transport pe relația Duisburg-Lille. Iar efectul reducerii cererii de bunuri a consumatorilor francezi se vede în scăderea trimestrială a tarifelor spot pe ambele segmente: cu 3,6% la dus și cu 3,1% la retur.

Privind în perspectivă, presiunea cererii pe ambele sensuri poate scădea în continuare, iar tarifele din contracte se pot diminua și mai mult, în timp ce tarifele spot pe ambele sensuri par să se normalizeze ca urmare a încetinirii producției, care reflectă cererea scăzută.

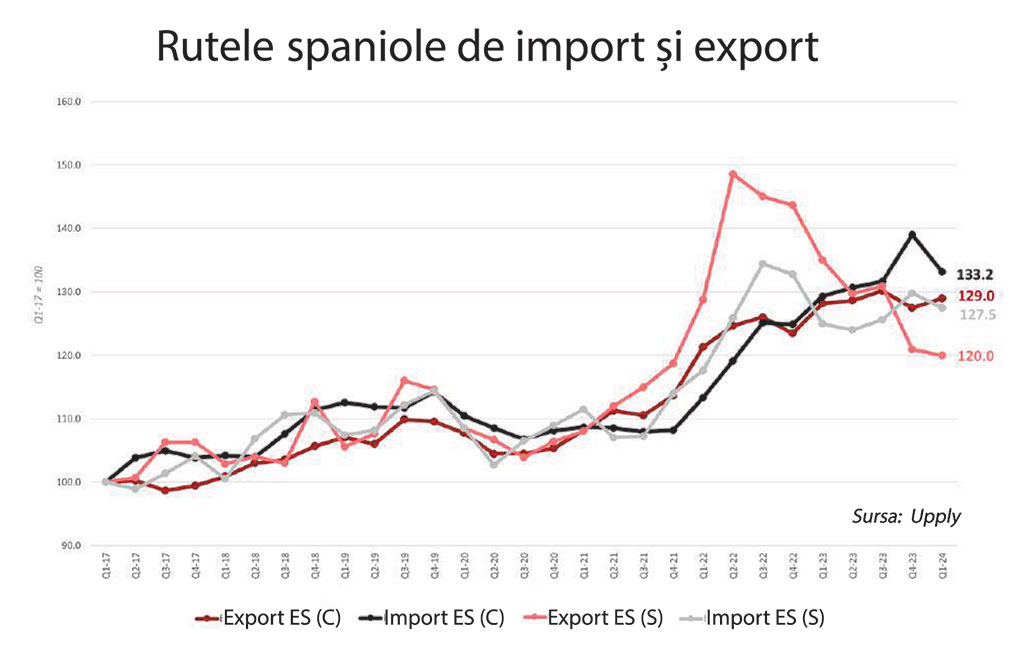

Tarifele de import în Spania, mai mari decât în 2023 datorită creșterii economice

Tarifele de transport pe bază de contract pentru rutele de export din Spania au crescut în primul trimestru din 2024 cu 1,5 puncte față de trimestrul anterior, până la 129,0 puncte, și cu 0,8 puncte față de perioada similară din 2023. Iar cele transport spot au scăzut cu 1,0 puncte față de trimestrul anterior și cu 15,0 puncte față de anul anterior, până la 120,0 de puncte.

La import tarifele din contracte au fost de 133,2 puncte, cu 5,8 puncte mai mici decât în trimestrul anterior, dar cu 3,9 puncte mai mari decât acum un an, iar tarifele spot au scăzut cu 2,3 puncte față de trimestrul anterior, dar rămân cu 2,5 puncte mai mari decât în urmă cu un an.

După scăderi semnificative în ultimul an și jumătate, tarifele spot pe rutele de export par să se normalizeze, în timp ce cele din contracte continuă să crească, iar la import tarifele au scăzut din nou după o creștere sezonieră, dar continuă, și cele spot și cele din contracte, să dea semne de creștere pe termen lung și se situează peste nivelul din trimestrul al treilea al lui 2023.

În primul trimestru din 2024 Spania a înregistrat cea mai mare creștere economică și o nouă creștere a gradului de ocupare a forței de muncă dintre toate economiile majore ale Europei, ceea ce încurajează cererea internă de bunuri și menține presiunea în sensul creșterii tarifelor de transport rutier de mărfuri pentru import.

Scăderile recente ale tarifelor pe rutele de import au fost determinate de o scădere trimestrială de 12,8% a volumelor de retail neajustate, din cauza scăderii așteptate după vârful de cerere de bunuri de consum. Cu toate acestea, ajustat la sezonalitate, retailul din Spania a crescut cu 0,5% față de trimestrul anterior. În plus, este demn de semnalat faptul că dintre cele mai mari cinci economii ale Europei, doar Spania a înregistrat o creștere a consumului în ultimele 24 de luni.

Producția exercită și ea o presiune ascendentă asupra tarifelor de transport rutier de mărfuri, cea totală ajustată sezonier crescând cu 0,6% față de trimestrul anterior, conform Eurostat, iar cea totală crescând cu 2,3% față de anul anterior, în contrast cu scăderea generală din UE, de 6,0%. Producția de automobile și cea de bunuri de capital sunt deosebit de importante în Spania și ele au crescut cu 6,5%, respectiv, 4,5%. Iar producția de mașini electrice pare să solicite volume mai mari de transport rutier în 2024 din partea Volkswagen, Renault și a companiei chineze Chery.

Tarifele spot pe rutele de export au fost diminuate de cererea slabă de produse finite și intermediare din restul continentului, din cauza scăderii consumului și producției. Vânzările cu amănuntul ajustate sezonier în economiile majore ale Europei au scăzut cu 5,1% față de perioada similară din 2023, și ca urmare cererea de bunuri de consum spaniole a scăzut considerabil. Dar, datorită inflației mai mici, încrederea consumatorilor europeni pare să își revină și este cu 0,6 puncte mai mare decât în ultimul trimestru din 2023, deci presiunea în sensul scăderii tarifelor spot la export se atenuează, ducând la scăderi mai mici și eventual la începutul normalizării acestora, la un nivel superior celui din 2021.

Estimările privitoare la tarifele de transport internațional din/către Spania sunt de încetinire a scăderii la import, pe măsură ce cererea din restul continentului se stabilizează, dar rămâne slabă. Mai ales că acum costurile sunt mari, ceea ce înseamnă că tarifele se vor normaliza la un nivel peste cel din 2021. Însă la import există în continuare presiuni ascendente ale cererii, deoarece activitatea internă și investițiile cresc.

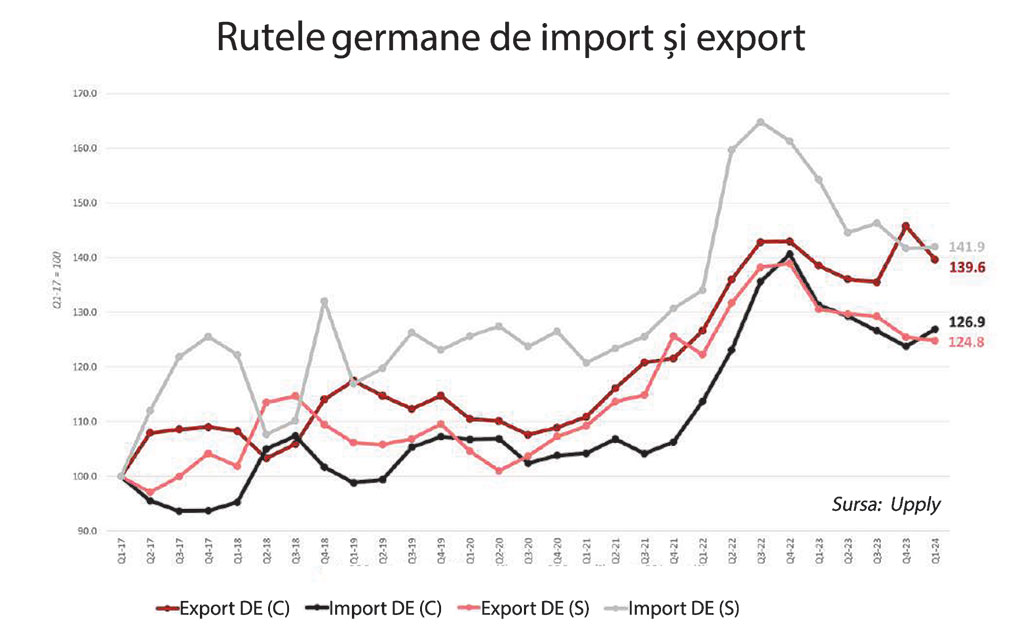

Tarifele de import din Germania și cele spot de export, mai mici decât în 2023

Tarifele de transport pe bază de contract pentru exportul din Germania au scăzut în primul trimestru din 2024 cu 6,1 puncte față de trimestrul anterior, de la 145,7 la 139,6 puncte, iar față de primul trimestru din 2023 au fost cu 1,1 puncte mai mari. În timp ce tarifele spot au scăzut cu 0,7 puncte față de trimestrul anterior, de la 125,5 la 124,8, și cu 5,8 puncte față de primul trimestru din 2023.

La import în Germania tarifele din contracte au scăzut cu 4,4 puncte față de primul trimestru din 2023, până la 126,9 puncte, iar cele spot au scăzut mai mult, cu 12,3 puncte, până la 141,9.

Tarifele spot pentru cursele de export au fost astfel cu 10,6% mai mici decât cele din contracte, iar la import au fost cu 11,9% mai mari decât cele din contracte.

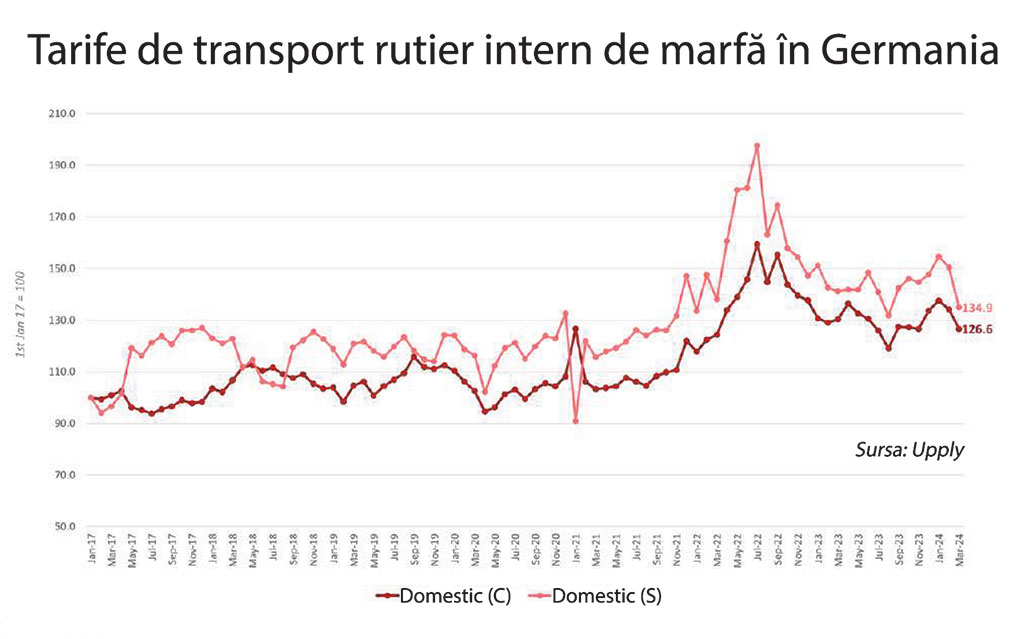

Tarifele la intern în Germania, mai mari decât în 2023, dar cu tendință de scădere

Tarifele sport pe rutele interne din Germania au crescut în primul trimestru din 2024 cu 0,3% față de trimestrul anterior și cu 1,2% față de perioada similară din 2023. Iar tarifele din contracte au urmat o tendință similară, crescând cu 2,8%, respectiv cu 2,1%. Totuși, de la o lună la alta ambele tipuri de tarife de transport intern din Germania au început să scadă.

În februarie 2024, vânzările cu amănuntul din această țară au fost la a patra lună consecutivă de scădere, cu 1,9% față de luna anterioară și cu 2,7% față de februarie 2023, însă încrederea consumatorilor se redresează – e drept, lent – și pe măsură ce consumul începe să se stabilizeze încetinește scăderea tarifelor spot. Conform Eurostat, cererea din Germania s-a îmbunătățit ușor, cu 3,4%, față de 2023.

Industria germană și-a revenit la începutul acestui an, iar în februarie producția a crescut cu cel mai rapid ritm din ultimul an, datorită creșterii puternice a construcțiilor și a producției de mașini. BMW Group, de exemplu, cheltuiește 200 de milioane de euro pentru a susține producția de componente, ceea ce face ca totalul investițiilor la uzina Landshut să ajungă la un miliard de euro din 2020 încoace.

Februarie a fost, de altfel, a doua lună de creștere solidă a industriei, cu 2,1%, după cea de 1,3% din ianuarie, potrivit Destatis, dar producția industrială este încă în scădere cu 4,9% față de anul trecut și cu aproape 8% față de vârful înregistrat înainte de pandemia de coronavirus.

Din cauza creșterii slabe a comenzilor noi, se speculează că revenirea industriei prelucrătoare nu va continua probabil pe tot parcursul anului, astfel încât ne putem aștepta să existe mai multă presiune descendentă asupra tarifelor de transport din partea cererii, în perspectivă. Comenzile noi ale producătorilor din Germania au scăzut cu 10,6% în februarie față de anul precedent, în ciuda unei ușoare creșteri față de ianuarie.

În ceea ce privește cererea externă de bunuri germane, au existat puține semne de revenire, după ce exporturile au scăzut cu 2% față de luna precedentă și cu 4,4% față de anul precedent. Indicatorul GfK privind încrederea consumatorilor s-a îmbunătățit într-o oarecare măsură, dar rămâne scăzut, iar disponibilitatea de a cheltui s-a diminuat pentru a treia luna consecutiv și dorința de a economisi rămâne aproape de nivelurile înregistrate în timpul crizei financiare.

Întorcându-ne la transport, costurile de reparație a vehiculelor au scăzut cu 6,7% față de al patrulea trimestru din 2023, dar sunt cu 2,5% mai mari decât la început de 2023.

Însă factorul care contribuie cel mai mult la creșterea costurilor este noua taxă de drum bazată și pe emisiile de CO2, care este cu circa 80% mai mare decât înainte de decembrie 2023. Costurile au fost în general transferate clienților în cazul în care existau contracte de transport, deci tarifele la intern au crescut în ianuarie și februarie 2024, ca și cele de export pe bază de contract. În unele cazuri însă creșterea taxei de autostradă a fost suportată, total sau parțial, de transportatori, care își văd marjele de profit, deja mici, diminuate.