Tarifele de transport intern pe bază de contract din principalele economii europene s-au menținut în trimestrul al treilea din 2025 comparativ cu al doilea, așa cum reiese din barometrul realizat de Upply. Ti și IRU (European Road Freight Reports).

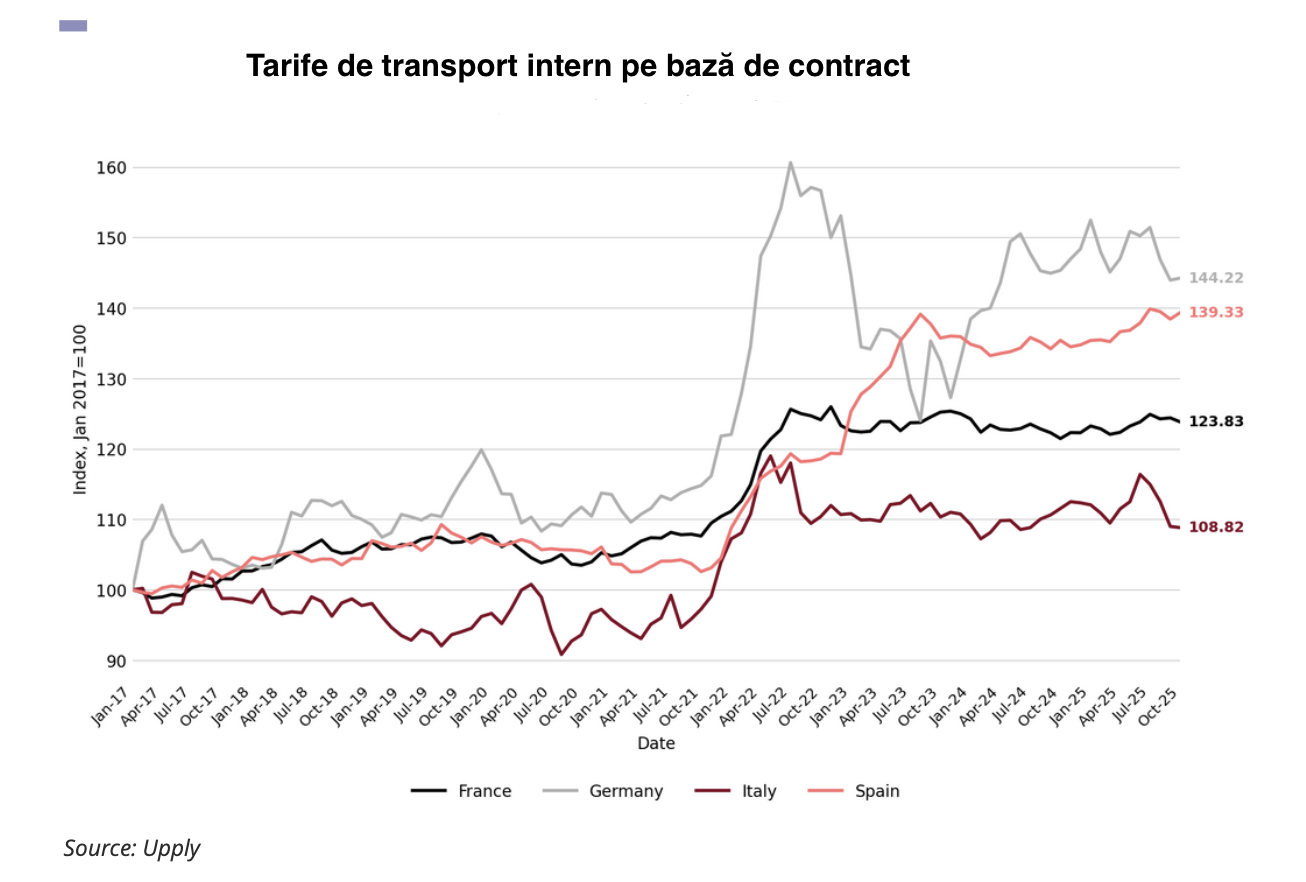

În octombrie, indicele tarifului intern din Franța pentru transportul pe bază de contract a fost de 123,8 puncte, în scădere cu 0,6 puncte față de luna precedentă și cu 1,1 puncte față de trimestrul anterior, dar în creștere cu 2,4 puncte față de octombrie 2024.

În Germania, indicele este de 144,2, în creștere cu 0,3 puncte față de luna precedentă, dar în scădere cu 7,2 puncte față de trimestrul anterior și cu 1,1 puncte față de octombrie 2024.

Germania continuă să se confrunte cu cele mai slabe perspective de creștere dintre economiile G7, PIB fiind așteptat să crească doar cu 0,1% în 2025 – după o contracție de 0,2% în 2024 – câtă vreme creșterea modestă de 0,3% din primul trimestru a fost compensată de scăderea de 0,3% din al doilea. Riscul de insolvență rămâne foarte ridicat în transportul și logistica din Germania, iar capacitatea se restrânge pe măsură ce firmele mai mici ies de pe piață, ceea ce le permite celor care rămân să-și consolideze volumele. În 2024, 14 din 1.000 de companii plătitoare de TVA din această industrie au cerut falimentul, cea mai mare rată dintre toate industriile, conform datelor de la Research in Germany.

Potrivit rețelei de transport marfă ELVIS, transportatorii germani continuă să se confrunte cu o presiune tot mai mare din cauza creșterii costurilor cu personalul, disponibilității reduse a flotei și valului tot mai mare de insolvențe. Într-un sondaj recent ELVIS, aproximativ 39% dintre expeditorii din industria auto se așteaptă la o scădere a volumelor de transport pe termen scurt. Între timp, spațiile disponibile pentru încărcare rămân rare, iar raportul între marfă și capacitatea de transport de pe piața internă spot a fost în iulie 2025 cu 12,2% mai mare decât în anul precedent, semnalând o presiune continuă asupra eficienței operaționale în ciuda tarifelor mai mici. Pe măsură ce capacitatea scade și concurența între transportatorii supraviețuitori se stabilizează, tarifele de transport intern pe bază de contract se mențin mai bine decât cele spot.

În Italia indicele tarifului de transport intern pe bază de contract a fost de 108,8 puncte, în scădere cu 0,2 puncte față de septembrie, cu 6,2 puncte față de trimestrul anterior și cu 2,7 puncte față de octombrie 2024.

PIB-ul Italiei a scăzut cu 0,1% în al doilea trimestru din 2025, inversând creșterea de 0,3% înregistrată în primul și marcând prima contracție de la mijlocul lui 2023 încoace. Scăderea a fost determinată de exporturile nete mai slabe, pe măsură ce amenințările tarifare din partea SUA și prețurile volatile ale mărfurilor au afectat puternic activitatea economică. Economia Italiei depinde mai ales de producție și export, or, în august 2025 exporturile au scăzut cu 1,1% comparativ cu aceeași perioadă a anului trecut, iar importurile cu 3,0%. Exporturile au crescut către țările UE (cu 5,4%), dar au scăzut mult pentru destinațiile din afara Comunității (cu 7,0%), în timp ce importurile au scăzut și spre piețele UE (cu 3,0%), și spre cele din afara UE (cu 2,9%). Și pe măsură ce cererea globală se diminuează scad și volumele interne de materii prime, bunuri intermediare și produse finite.

Producătorii de alimente italieni sperau că cel mai rău moment a trecut după ce Statele Unite au fost de acord în august să reducă tarifele pentru produsele UE la un nivel fix de 15%, însă optimismul lor a dispărut rapid. Ceea ce mass-media italiană a numit „războiul lui Trump împotriva pastelor” a dus la creșterea taxelor vamale americane la 107% pentru mărci ca La Molisana și Garofalo, începând cu 1 ianuarie 2026. Și, deși valoarea de 107% provine dintr-o investigație anti-dumping a SUA care vizează 13 producători specifici de paste, firmele care nu au fost investigate se vor confrunta cu aceeași taxă, ceea ce va afecta cererea de export și industria agroalimentară italiană, câtă vreme doar exporturile de paste au avut o valoare de peste patru miliarde de euro în 2024, iar SUA a fost printre primele trei destinații.

Dincolo de paste, întreaga industrie italiană este sub presiune. După îmbunătățiri sporadice în 2024 și la început de 2025, indicele producției industriale din Italia a scăzut în august 2025 cu 2,7% comparativ cu august 2024.

În plus, firmele încep să resimtă efectele taxelor vamale: producătorul de mobilă Natuzzi se așteaptă ca veniturile sale din SUA să scadă în 2025 cu aproximativ 20%, până la 85-90 de milioane de euro, după ce taxele pentru importurile de mobilă au fost ridicate de la 10% la 15% și dolarul s-a depreciat. Deja după majorarea tarifelor din aprilie Natuzzi a înregistrat o scădere de 30% a volumului de canapele vândute în SUA.

Italia rămâne unul dintre cei mai mari producători din Europa, în special în domeniul mașinilor, pieselor auto, modei și bunurilor de lux și multe IMM-uri din aceste sectoare sunt vulnerabile la scăderea comenzilor din străinătate, ceea ce apoi afectează fluxul intern de materii prime, componente și distribuție. Prin urmare, pe măsură ce se așteaptă la comenzi mai mici, companiile reduc activitatea, iar slăbirea cererii exercită presiune descendentă asupra tarifelor de transport intern pe bază de contract.

În sfârșit, în Spania indicele tarifelor de transport intern pe bază de contract a ajuns la 139,3, în creștere cu 0,9 puncte față de septembrie 2025 și cu 3,9 puncte față de octombrie 2024 și în scădere cu 0,5 față de trimestrul anterior.

În ceea ce privește perspectivele pentru perioada imediat următoare, barometrul Upply, Ti și IRU arată că în Germania, ca răspuns la stagnarea economică și la cererea externă slabă, noul guvern are o agendă fiscală ambițioasă, ce include 46 de miliarde de euro pentru a stimula investițiile și un program de investiții în infrastructură și sectorul public de 500 de miliarde de euro care urmează să fie implementat pe termen mediu. Deși aceste măsuri au potențial, Bundesbank se așteaptă ca economia să rămână în mare parte stagnantă în 2025, cu o redresare mai durabilă amânată până în 2026 și 2027.

Privind înainte, există semne de îmbunătățire, mai ales datorită angajamentul noului guvern de a crește semnificativ cheltuielile pentru infrastructură și apărare, deși provocările pe termen scurt probabil vor persista. Iar întârzierile în implementarea acestor proiecte arată că impactul lor asupra activității pe termen scurt va rămâne limitat.

Presiunea în sensul scăderii tarifelor probabil va continua pe termen scurt și mediu, cu un spațiu limitat pentru creșteri semnificative până când activitatea economică va crește. Dar capacitatea de transport se reduce din cauza numărului tot mai mare de insolvențe ale transportatorilor, ceea ce ar putea duce la deficit de vehicule în perioadele de vârf sau de creșteri neașteptate ale cererii consumatorilor. Cu toate acestea, contracția capacității este insuficientă pentru a declanșa o redresare generală a tarifelor, ci poate doar va tempera ritmul de scădere și va ajuta la stabilizarea lor în jurul nivelurilor actuale mai degrabă decât să le facă să crească.

Perspectiva Italiei este mai precaut optimistă, susținută de cererea internă, de investițiile în infrastructură și de fondurile de redresare ale UE. OCDE notează că cheltuielile pentru apărare și proiectele de infrastructură sunt așteptate să crească puternic și să ofere o sursă importantă de cerere. Iar Comisia Europeană prognozează o creștere a PIB-ului Italiei de 0,7% în 2025 și de 0,9% în 2026.

Există însă în continuare și riscuri, expunerea Italiei la cererea externă, constrângerile fiscale și tarifele impuse de SUA având potențial de a exercita presiune în sensul scăderii tarifelor de transport. Cele din contracte ar putea înregistra doar o creștere ușoară, cu excepția cazului în care comenzile de producție și export revin.