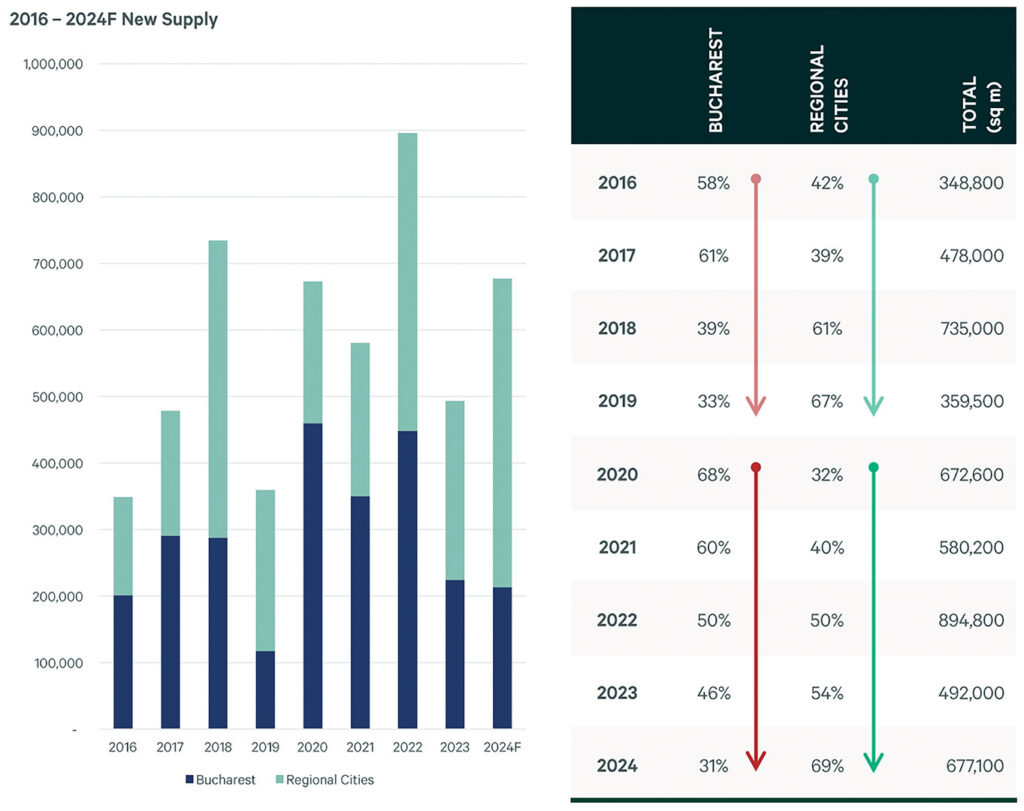

Volumul spațiilor logistice și industriale închiriate în primele nouă luni ale anului s-a ridicat la aproximativ 600.000 m2, cu 15% mai puțin față de perioada similară a anului trecut, iar contractele noi au avut o proporție de 58% din volumul total tranzacționat. Separat, în trimestrul al treilea s-au tranzacționat 175.000 m2, nivel comparabil cu perioada iulie-septembrie 2023. Tendința este de ușoară scădere, după ce în trimestrul al doilea din 2024 s-au contractat circa 225.000 m2, iar în primele trei luni, aproape 200.000 m2. Reînnoirile de contracte au cumulat 42% din volumul tranzacționat, având o pondere importantă. La finele lui 2024, stocul național de spații logistice și industriale era de aproximativ 7,9 milioane m2, împărțit egal în București și restul țării.

În condițiile unui mediu economic dificil și plin de incertitudini, chiriașii spațiilor industriale și logistice din România au avut tendința în 2024 de a analiza foarte atent opțiunile existente și a eficientiza la maximum costurile unei posibile mutări. Dezvoltatorii au continuat să livreze noi proiecte, astfel că în trimestrul al treilea s-au finalizat în total peste 170.000 m2, din care cel mai relevant este extinderea cu 53.500 m2 a VGP Brașov pentru clientul Inter Cars. În total, în primele nouă luni au fost livrate proiecte de circa 375.000 m2 și până la finele lui 2024 ar urma să fie livrate aproximativ 600.000 m2 de spații noi. În aceste condiții, anul trecut se va încheia cu un stoc național de 7,9 milioane metri pătrați, cu 10% mai multe decât în anul precedent.

Bucureștiul se menține destinația preferată a companiilor care închiriază spații de logistică și depozitare, cu aproape jumătate din volumul tranzacționat, în timp ce Timișoara, Ploiești și Cluj au fost cele mai dinamice piețe secundare. Pe de altă parte, în Capitală sunt și cele mai multe spații vacante.

Cele mai mari tranzacții din segmentul industrial în 2024 (și cele mai mari în total) au fost cele în care Globalworth și-a vândut portofoliul de spațiu industrial către cei mai mari doi proprietari de pe piață, și anume CTP și WDP. Astfel, CTP a preluat de la Globalworth aproximativ 268.000 m2 de spațiu industrial din Timișoara, Arad, Oradea, Pitești și București, pentru aproximativ 168 de milioane de euro. Totodată, WDP, la rândul său, a cumpărat de la Globalworth aproximativ 136.000 m2 de spațiu industrial și teren adiacent în București, Constanța și Târgu Mureș, pentru aproximativ 110 milioane de euro.

Printre celelalte tranzacții importante încheiate în primele trei trimestre amintim: preînchirierea TVA de 20.900 m2 în VGP Park Arad, antecontractul Deichmann de 20.000 m2 în ELI Park 3 București, precum și tranzacția Tenneco de 19.000 m2 în Ploiești, în urma unui contract de vânzare & leaseback cu WDP. Maravet a preînchiriat 11.000 m2 în WDP Park Baia Mare, iar retailerul polonez Zabka a semnat un contract de pre-închiriere de 10.000 m2 în MLP București Vest (noi intrări pe piața din România). De menționat în trimestrul al treilea preînchirierea a 9.500 m2 de către o companie germană, pentru producția de echipamente de iluminat și protecție la supratensiune în CTPark Pitești, precum și contractarea a 6.000 m2 de către distribuitorul Alliance Healthcare la WDP Park Dragomirești, conform celui mai recent raport al lui Cushman & Wakefield Echinox. „Chiar și într-un context de scădere a cererii față de anul precedent, piața spațiilor logistice și industriale din România rămâne rezilientă, susținută de un volum reperezentativ de închirieri noi și de proiecte de extindere. Cu o rată de ocupare foarte ridicată, de peste 95% și dezvoltarea prudentă de noi proiecte, sectorul logistic din România rămâne un motor esențial și sănătos al dezvoltării economice și un barometru al activității industriale. Perspectivele sunt optimiste, pentru că pe termen mediu și lung România are un potențial bun de dezvoltare atât în sectoarele de distribuție, cât și în cele de producție, acesta din urmă fiind pe o linie ascendentă în ultimii trei ani”, a declarat Rodica Târcavu, Partner Industrial Agency Cushman & Wakefield Echinox.

Principalele preocupări ale investitorilor imobiliari o reprezintă acum nivelul ratelor dobânzilor, alături de incertitudinea economică, contracția consumului și inflație. Așa reiese din studiul „Real Estate Investors Sentiment Barometer”, realizat de Cushman & Wakefield Echinox împreună cu unii dintre cei mai importanți investitori și dezvoltatori imobiliari din România, care dețin aici un portofoliu imobiliar cumulat evaluat la peste zece miliarde de euro și o cotă de aproximativ 50% din piața de profil locală. În ciuda provocărilor existente, majoritatea investitorilor respondenți doresc să își extindă portofoliile în special pe segmentul industrial și, deși Capitala reprezintă pentru mulți principala țintă pentru noi investiții, orașele secundare se conturează, de asemenea, în destinații atractive în perioada următoare.

România este foarte competitivă în ceea ce privește costurile de chirie

Retailul, comerțul electronic și logistica rămân principalii generatori de cerere, reprezentând peste 50% din volumul tranzacționat. Producția are un procent mai mare decât anul trecut, în jur de 30%, și se crede că există loc de dezvoltare și evoluție ulterioară.

În comparație cu restul țărilor din ECE, România are cel mai competitiv nivel al chiriei, o rată de neocupare egală cu media regională și suntem pe locul al doilea după Polonia în ceea ce privește spațiile nou livrate, a explicat Călin Badea, consultant I&L la CBRE România. „Piața din țara noastră a crescut în complexitate, cu o tranziție vizibilă către producție cu valoare adăugată mai mare, din cauza forței de muncă din ce în ce mai calificate și a scurtării lanțurilor de aprovizionare, prin dezvoltarea infrastructurii și accesul la spațiul Schengen. În același timp, nu mai suntem la fel de competitivi ca înainte pentru producția cu valoare adăugată scăzută, în principal din cauza creșterii salariilor. Acești factori pot contribui la creșterea costurilor de închiriere în 2025, dacă dezvoltatorii își continuă abordarea conservatoare. Potențialul pentru noi proiecte în 2025 vine atât din sectorul industrial, cât și din cel logistic. În acest moment, principalii potențiali investitori pentru anul viitor se anunță a fi din China, Turcia, Polonia, Germania și Statele Unite. Din păcate, observăm o scădere a cererii din partea companiilor europene de componente auto prezente în România.”

Tranzacții importante ale VGP România în 2024

VGP România a demarat în 2024 construcția celei de-a treia clădiri în VGP Park Bucharest North (A3). Denumită Clădirea A, aceasta va avea o suprafață de 25.950 m2 și deja are doi clienți importanți care au închiriat în total 8.158 m2. Noul spațiu logistic va dispune de pompe de căldură, pentru a asigura o eficiență energetică ridicată. De altfel, toate clădirile VGP sunt certificate conform standardelor BREEAM, reflectând angajamentul companiei față de dezvoltarea durabilă și crearea de spații logistice și industriale cu impact minim asupra mediului.

VGP Park Bucharest se dezvoltă pe 250.000 m2, cu o suprafață totală închiriabilă de circa 120.000 m2, împărțită în patru clădiri. Chiriașii beneficiază de flexibilitate în amenajare și opțiuni de construcție. Situat la intersecția autostrăzii A3 cu șoseaua de centură, parcul oferă acces facil către centru și conexiuni excelente pentru distribuție în jurul orașului și spre Ploiești sau Brașov.

Dintre tranzacțiile importante ale VGP în 2024 trebuie amintite livrarea depozitului de 20.000 m2 către Continental Tires, care își va desfășura operațiunile de stocare de anvelope în cadrul celei de-a opta clădiri din cadrul VGP Park Timișoara. Clădirea se întinde pe o suprafață totală de 32.768 m2, din care 8.265 m2 sunt încă disponibili pentru închiriere. Printre facilitățile moderne oferite se numără un sistem de iluminat LED avansat, contorizare inteligentă pentru gestionarea eficientă a consumului de energie și sistem de pompă de căldură aer-aer. În plus, clădirea include infrastructură pregătită pentru instalarea de panouri fotovoltaice pe acoperiș, pentru a permite generarea de energie verde, și vizează certificarea BREEAM Excellent. Pentru a îndeplini cerințele Continental, VGP a adaptat înălțimea clădirii la 10,3 m și a instalat sisteme specializate de prevenire a incendiilor. Tot în VGP Park Timișoara au fost închiriați 4.580 m2 către Rondocarton România. Parcul se întinde pe o suprafață totală de 349.098 m2 și include opt clădiri finalizate, cu unități flexibile și suprafețe începând de la 1.500 m2.

În septembrie 2024, VAT România a început construcția unei noi fabrici în VGP Park Arad. Fabrica va ocupa 21.000 m2 și va include – pe lângă unitatea de producție – birouri și o cantină pentru angajați. Clădirea va respecta standardele BREEAM Excelent și va fi gata în al doilea trimestru al 2025, operaționalizarea completă fiind programată pentru începutul lui 2026.

VGP a început lucrările de construcție a extinderii clădirii B din VGP Park Brașov. În prima fază se vor adăuga 13.813 m2 la spațiul existent de 20.920 m2, pentru a răspunde cererii crescânde de spații logistice moderne în zonă. Din cei 13.813 m2 adiționali, 20,6% sunt deja închiriați, primul chiriaș fiind anunțat să ocupe spațiul până la finalul lui 2024. Restul de 10.756 m2 sunt disponibili pentru închiriere. Cu o suprafață totală de aproximativ 320.000 m2, VGP Park Brașov oferă 140.000 m2 de spațiu disponibil pentru închiriere. Trei clădiri deja livrate acoperă 55.000 m2. Parcul beneficiază de o locație strategică cu acces facil la rutele de transport, ceea ce îl face un punct nodal ideal pentru companii de logistică, producție și distribuție.

WDP vrea să investească 1,5 miliarde de euro pe piețele cheie

Dezvoltatorul imobiliar logistic WDP a anunțat că va investi până în 2027 nu mai puțin de 1,5 miliarde de euro pe piețele unde este prezent, inclusiv în Belgia, în cadrul planului de creștere #BLEND2027. În România, WDP deține o poziție unică, cu un portofoliu evaluat la 1,3 miliarde de euro, ce cuprinde peste 1,7 milioane m2 de suprafață închiriabilă. Aceasta este distribuită pe 73 de locații strategice, ceea ce conferă companiei o cotă de piață de 25%. Gradul de ocupare în depozitele WDP este de circa 98%.

WDP are în operare lângă București un cluster de logistică urbană, care se întinde pe o suprafață de 300.000 m2, din care 100.000 m2 construiți. Acesta are acces direct la șoseaua de centură existentă și la noua șosea de centură a Capitalei, ceea ce îl face ideal pentru aprovizionarea retailerilor din București, dar și din sud-estul României.

În 2024, dezvoltatorul belgian a anunțat extinderea capacității depozitului din Ștefăneștii de Jos pentru retailerul alimentar Metro. Proiectul include dezvoltarea unui nou depozit cu temperatură controlată (refrigerat și congelat) de aproximativ 15.000 m2. Metro a semnat un angajament de închiriere pe 10 ani pentru acest depozit, cu o investiție totală de aproximativ 20 de milioane de euro, având livrarea planificată pentru al treilea trimestru al lui 2025. Mai mult, WDP a achiziționat un portofoliu pentru depozite închiriabile și o parcelă de teren pentru viitoare dezvoltări de peste 300.000 m2 de suprafață închiriabilă (GLA). Investiția totală se ridică la aproximativ 110 milioane de euro.

NewCold, unul dintre cei mai mari operatori de depozite automatizate congelate din lume, a achiziționat un teren de 9 hectare în nordul Bucureștiului de la WDP. Acest pas marchează extinderea NewCold în Europa de Est, având în vedere cererea tot mai mare pentru soluții de depozitare automatizate și eficiente în regiune.

La finalul trimestrului al treilea din 2024, WDP a declarat venituri EPRA de 242,7 milioane de euro, marcând o creștere de 12% comparativ cu aceeași perioadă a anului trecut. Această performanță a fost susținută de proiectele pre-închiriate și de achizițiile realizate, de creșterea organică a chiriilor (+2,8%) și de un cost competitiv al datoriilor de 1,8% în primele nouă luni ale 2024. Portofoliul WDP a înregistrat o reevaluare pozitivă suplimentară de +107,1 milioane de euro (+1,5%) de la începutul acestui an, cu o creștere de +46 milioane de euro în T3. Această reevaluare este în principal datorată câștigurilor de capital latente din proiecte și achiziții recente, pe fondul unei stabilități în portofoliul existent.

În primele nouă luni din 2024, WDP a realizat un volum puternic de investiții de +600 milioane de euro, dintre care aproximativ 100 milioane de euro în T3, cu un randament mediu de 7%. Aceste investiții au fost distribuite în toate operațiunile companiei, inclusiv în dezvoltări, achiziții, rezerva de terenuri și proiecte energetice, excluzând achizițiile de terenuri și investițiile în energie. Aproximativ 75% din acestea au fost direcționate către Europa de Vest.

România, a doua piață ca mărime a CTP

România este a doua piață ca mărime a CTP, cu peste 2,6 milioane m2 de spații industriale și logistice de clasă A în peste 15 orașe, inclusiv Arad, Brașov, București, Caransebeș, Cluj-Napoca, Craiova, Deva, Oradea, Pitești, Sibiu, Târgu Mureș, Timișoara, Ineu și Salonta. Dezvoltatorul imobiliar a achiziționat anul trecut de la Globalworth un portofoliu industrial de 270.000 m2 și 30 ha de teren în șase locații cheie din țară.

Printre cele mai importante tranzacții realizate în 2024 se numără reînnoirea contractului cu Cummins Generator Technologies în CTPark Craiova, unde compania de producție operează pe 17.000 m2 din suprafața totală închiriabilă de 59.000 m2 a parcului industrial. Situat de-a lungul drumurilor europene E70 și E79, facilitând conexiuni rapide către București și Pitești, CTPark Craiova oferă facilități versatile pentru producție, cross-docking, depozitare, logistică și R&D.

CTP a livrat 23.000 m2 din proiectul CTPark Arad West, iar pentru lucrările de amenajare ale companiilor chiriașe sunt pregătiți încă 20.000 m2. Spațiul recent finalizat are 12 m înălțime și oferă facilități de ultimă generație pentru logistică și distribuție, fiind închiriat în prezent de Leoni Wiring Systems Arad, Delfingen, HUF Romania și BNB. CTPark Arad West urma să obțină certificarea de sustenabilitate BREEAM Excellent.

Lansat în ianuarie 2024, centrul de distribuție al grupului LPP, situat în CTPark Bucharest West a fost extins cu încă 42.000 m2, ajungând la o suprafață totală de 91.000 m2. Unitatea aprovizionează magazinele marca LPP, precum și două centre de fulfillment din România dedicate gestionării comenzilor online din regiune (Bulgaria, Ungaria, Croația, Macedonia, Serbia și Grecia), având o capacitate de stocare de până la 800.000 de cutii.

De altfel, în CTPark Bucharest West, dezvoltatorul imobiliar a lansat proiectul dinamic CTBox, destinat întreprinderilor mici și mijlocii (IMM), prin care oferă spre închiriere unități flexibile, de 500-600 m2. Configurația unică facilitează interacțiunea cu clienții, oferind IMM-urilor vizibilitate și oportnități de creștere similare cu beneficiile spațiilor de co-working pentru start-up-uri. Primul chiriaș al clădirii CTBox este Profi, care a deschis un nou supermarket în cadrul acesteia, îmbunătățind confortul pentru angajați și comunitatea locală.

CTPark Bucharest West se întinde pe 855.000 m2 și include Clubhaus, un centru multifuncțional ce oferă facilități precum cantină, supermarket, amfiteatru, săli de ședință, spații de exerciții în aer liber și un cabinet medical.

Mai trebuie amintită închirierea a 4.500 m2 în CTPark Deva de către FAN Courier, această tranzacție ducând suprafața totală ocupată de FAN Courier în parcurile CTP la 10.000 m2 (după depozitele din CTPark Sibiu East și CTPark Craiova East). De asemenea, cargo-partner a închiriat de la CTP încă 7.800 m2 în CTPark Cluj, ajungând la un total de 28.000 m2 închiriați în România, iar furnizorul de servicii logistice pentru comerț electronic HelpShip a închiriat 5.300 m2 în cadrul CTPark Oradea Cargo Terminal, primul parc industrial cu terminal aerian pentru transport de marfă.

CTP N.V. a raportat în primele trei trimestre din 2024 o creștere de 15,9% a veniturilor din chirii față de aceeași perioadă a anului precedent, totalizând 488,4 milioane de euro. Până la 30 septembrie 2024, veniturile anuale estimate din chirii ale grupului au ajuns la 702 milioane de euro, iar rata de ocupare a spațiilor închiriate a fost de 93%. În primele nouă luni ale anului, CTP a livrat 545.000 m2 de spații industriale și logistice, obținând un randament anual al investiției (YoC) de 10,1% și un grad de ocupare de 95% la finalizarea proiectelor. Portofoliul operațional al grupului a ajuns astfel la 12,6 milioane m2 de suprafață închiriabilă brută (GLA), iar valoarea brută a activelor (GAV) a crescut cu 11,8%, ajungând la 15,2 miliarde de euro. Totodată, valoarea activului net pe acțiune (EPRA NTA) a înregistrat o creștere de 10,1%, ajungând la 17,52 de euro.

La finalul T3 din 2024, CTP avea în construcție la nivel internațional proiecte totale de 1,9 milioane m2, o parte substanțială a acestora urmând să fie finalizată până la sfârșitul anului.

Alte tranzacții de referință în 2024

Printre cele mai mari tranzacții încheiate în 2024 se numără vânzarea-leaseback a 19.000 m2 din sediul Tenneco din Ploiești către WDP, precum și închirierea a 19.000 m2 de către Yusen Logistics în CTPark București. Urmează preînchirierea de 11.000 m2 încheiată de Maravet în cadrul WDP Park Baia Mare și contractul de închiriere semnat de Drim Daniel Distribuție pentru un spațiu de depozitare de 10.000 m2 în MLP București Vest.

Producătorul american Crane ChemPharma & Energy a închiriat 3.000 m2 în Parcul Industrial Arad. Dezvoltat de Oresa Industra, noul parc industrial este o locație premium în Arad, finalizată în 2024, cu o suprafață de 33.000 mp. Oresa Industra s-a consolidat la Iași ca un jucător major pe piața industrială și logistică. În 2023, a livrat 10.000 m2 de spațiu logistic clasa A în cadrul Industra Park Iași, mărind suprafața totală închiriabilă a parcului la 35.000 m2. Portofoliul total al Oresei Industra se ridică la 77.000 m2, iar compania suedeză are proiecte în diferite stadii de dezvoltare, însumând 65.000 m2.

Costurile de construcție rămân o provocare majoră pentru dezvoltatorii de spații industriale. În timp ce unele materiale au înregistrat scăderi de preț, altele continuă să crească. În plus, costurile totale de construcție sunt influențate și de factori externi, cum ar fi creșterea prețurilor la energie și presiunea asupra salariilor din construcții. Aceste tendințe au menținut indicele costurilor de construcție la un nivel ridicat, sugerând că, în general, prețurile nu s-au stabilizat complet. Cu toate acestea, deși chiria a fost influențată în direcția creșterii, aceasta nu a evoluat direct proporțional cu costurile de construcție. „Având în vedere că există șantiere deschise aproape în toată țara și chiar și orașe terțiare încep să apară pe harta noilor dezvoltări, ne așteptăm ca piața să continue să fie destul de dinamică, prețurile să rămână relativ constante și proiectele noi să continue să apară, atât în ceea ce privește proiectele logistice, cât și cererile de închiriere”, a declarat Daniel Cautis, managing Partner Dunwell RO.

În Cehia, Slovacia, România, Ungaria și Serbia sunt în construcție aproximativ 2,2 milioane m2 de spații industriale și logistice, dintre care aproape jumătate sunt în Cehia, punctează Andrei Bentea, de la iO Partners. România reprezintă aproximativ 17% din ceea ce este în construcție în regiune. „În general, aceleași hale pot găzdui atât logistică/depozitare, cât și producție ușoară, în funcție de cerere. Desigur, zona de logistică/depozitare are în continuare o pondere mai mare față de zona de producție (asta și pentru că unitățile de producție cu cerințe foarte specifice sau restrictive sunt în general deținute de ocupanți, întrucât ar fi dificil pentru un dezvoltator să constuiască speculativ). La nivel regional, am observat o cerere mai mare pentru închirierea spațiilor de producție în acest an, în special în Cehia și România.” De exemplu, Nokian Tyres a deschis în 2024 o fabrică la Oradea, iar compania farmaceutică STADA a inaugurat o nouă fabrică de medicamente la Turda. Sunt destul de multe companii care prospectează România pentru noi unități de producție, inclusiv din sectoare care au fost slab reprezentate până acum, de exemplu industria militară, unde Rheinmetal va dezvolta o nouă fabrică de pulbere în Victoria, județul Brașov.

Dinamica pozitivă a pieței industriale și logistice

Per total, piața industrială și logistică are o dinamică pozitivă – spun experții – cu perspective de creștere semnificative, dar este influențată de volatilitatea ridicată a costurilor de construcție. Într-un astfel de context, o planificare atentă a bugetului și o strategie flexibilă devin esențiale pentru ca investitorii și dezvoltatorii să rămână competitivi și profitabili pe termen lung.

Tranziția către durabilitate și digitalizare stimulează investițiile în soluții IT, inteligență artificială, vehicule electrice și energie verde. Pe de altă parte, sectoarele tradiționale precum producția industrială convențională, comerțul fizic cu amănuntul și anumite ramuri ale transportului clasic dau semne de declin. În special, segmentul de producție/logistică auto este afectat de mai multe provocări, care au dus la o încetinire a producției în multe regiuni europene, inclusiv România.

„În ceea ce privește piața europeană de logistică, încetinirea activității unor producători de autovehicule din Europa ar putea deschide oportunități pentru companiile de logistică asiatice, în special pentru cele care colaborează cu producătorii auto chinezi. Aceștia câștigă teren pe piața europeană, unde vânzările de vehicule electrice fabricate în China sunt în continuă creștere. În acest context, lanțurile logistice ar trebui adaptate pentru a susține fluxurile de mărfuri din China către Europa, care ar putea genera investiții în infrastructura logistică din România, având în vedere poziția strategică a țării. Incertitudinile geopolitice și economice globale determină companiile să regândească lanțurile de aprovizionare, ceea ce ar putea accelera diversificarea furnizorilor și atragerea de noi jucători din Asia. Astfel, deși sectorul auto tradițional european trece printr-o perioadă dificilă, apar noi dinamici care ar putea transforma România într-un hub logistic pentru producătorii auto chinezi care vor să își extindă prezența pe piețele europene”, a spus Rodica Târcavu.

72% dintre retaileri mizează pe suprafețe mai mari în magazinele fizice

Studiul European Retail Occupier Survey 2024, realizat de CBRE, a relevat faptul că 71% dintre comercianții care au în plan să-și extindă rețeaua de magazine fizice intenționează să facă acest lucru în piețele în care sunt deja prezenți. Studiul a inclus răspunsuri de la peste 60 de retaileri globali, care dețin o rețea de magazine ce totalizează peste 130.000 de spații.

S-a evidențiat o preferință crescută pentru spațiile comerciale mai spațioase, cu 72% dintre respondenți intenționând să-și extindă dimensiunea magazinelor, o creștere semnificativă față de doar 26% în 2022. Această tendință este predominantă în rândul brandurilor de modă și athleisure din capitale și orașe mari. În sectorul de lux, deținerea magazinelor proprii se află printre preferințele respondenților, în defavoarea închirierii acestora, cu toate acestea rămâne predominantă pentru mass market, cu 84% dintre respondenți declarând că nu intenționează să cumpere magazine.

În ceea ce privește formatele favorite pentru viitoarele magazine, „retail park”-urile sunt dominante, 45% dintre respondenți optând drept locații pentru viitoarele magazine. Din perspectivă digitală, retailerii sunt în etapa de căutare și învățare înainte de a implementa soluții tehnologice. 61% dintre respondenți au indicat că explorează posibilitățile oferite de Inteligența Artificială (AI), însă doar 25% au realizat deja implementarea acestor soluții.

Standardele ESG câștigă importanță în sectorul retail, conform studiului CBRE, care arată că 6 din 10 comercianți consideră „caracteristicile verzi” ale clădirilor un avantaj în negocierile de leasing pentru următorii trei ani. Aceasta reprezintă o creștere de 45% față de 2022, o dovadă clară că astfel de contracte, în beneficiul mediului, promit să devină tot mai frecvente.

Magazinele fizice, per total, continuă să fie o componentă esențială a strategiei comercianților, 97% dintre respondenți recunoscând importanța lor. De asemenea, există un consens asupra eficienței magazinelor fizice, care depășesc performanțele retailului online în termeni de engagement al consumatorilor, cross-selling, eficacitate generală a strategiilor de vânzare, precum și în introducerea de produse noi și atragerea de noi clienți.

| Rata de ocupare în depozite la sfârșitul trimestrului III 2024* | ||||||||||

| Stoc | București | Timișoara | Arad | Cluj | Brașov | Ploiești | Pitești | Craiova | Constanța | România |

| Vacant (%) | 5,1 | 6,0 | 5,3 | 0,3 | 8,6 | – | – | 5,3 | 3,6 | 4,2 |

| Ocupat (%) | 94,9 | 94,0 | 94,7 | 99,7 | 91,4 | 100 | 100 | 94,7 | 96,4 | 95,8 |

| *Rata de ocupare la nivel național la sfârșitul trimestrului III 2024 a fost de 95,8%. | ||||||||||

| Sursa: iO Partners | ||||||||||