Competiția pentru marfă între transportatorii maritimi se așteaptă să fie puternică în al doilea semestru al anului, deoarece nivelurile schimburilor comerciale din sezonul de vară – perioadă care este în mod tradițional de vârf – au fost dezamăgitoare și pe rutele Asia-Europe, și pe cele transpacifice, iar tarifele au ajuns la nivelul scăzut din toamna lui 2023, așa cum reiese dintr-o analiză a Upply (Morose return to work for shipping companies).

În aceste condiții, Maersk și Hapag-Lloyd, prin alianța Gemini, își propun să se diferențieze de competitori prin oferirea unei calități mai mari a serviciului de transport, care să justifice creșterile de tarif. Abordarea lor are un anumit succes printre principalii transportatori sensibili la argumentul calității, dar ei sunt puțini, sunt de părere analiștii Upply.

În același timp, MSC, care deține 20,8% din capacitatea globală de containere, conform clasamentului Top 100 Alphaliner, adună marfă cu sprijinul unor transportatori majori și al unor transportatori mari fideli. Iar membrii Ocean Alliance și Premier Alliance urmează aceeași cale cu un mic decalaj temporal, care va avea un impact mai mare asupra rezultatelor lor pe termen scurt.

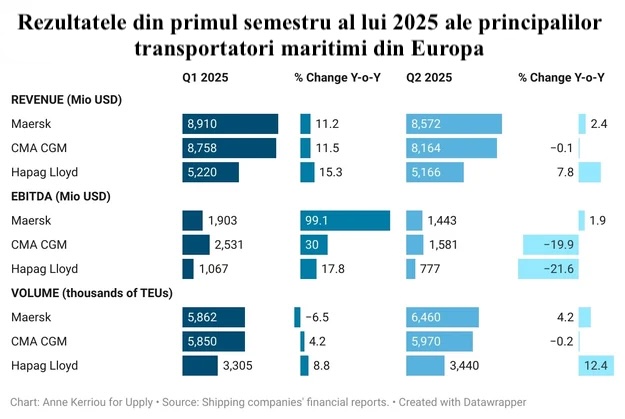

Un alt aspect de care trebuie să se țină cont este prețul combustibilului. După un prim trimestru considerabil mai bun decât se estimase inițial, transportatorii maritimi globali au observat o încetinire în al doilea, așa cum se vede în rezultatele celor trei mari companii europene, excluzând MSC care nu își publică rezultatele financiare. În contextul în care cererea este slabă și importatorii și-au plasat comenzile devreme pentru a încerca să evite taxe vamale mai mari care urmează să intre în vigoare, cel mai rău scenariu pentru companiile de transport maritim ar fi o creștere rapidă a prețurilor combustibilului, deoarece acesta reprezintă 20-25% din costurile de operare, deci o scumpire ar avea un impact semnificativ asupra rezultatelor operaționale, care sunt deja sub presiune.

Dar în prezent este dificil de prevăzut cum vor evolua prețurile petrolului, cred analiștii Upply. Noile sancțiuni adoptate de UE și Marea Britanie împotriva Rusiei, îndreptate în special împotriva flotei fantomă de petroliere a Rusiei, ar putea face ca prețurile să crească, dar piața nu a reacționat mult la anunțarea acestor măsuri, iar creșterea livrărilor din țările OPEC+ exercită presiune în sensul ieftinirii petrolului, tendință care ar putea fi amplificată și de progresele diplomatice în ceea ce privește războiul dintre Rusia și Ucraina și conflictul din Orientul Mijlociu. Per ansamblu situația rămâne incertă și ne putem aștepta la volatilitate în a doua jumătate a anului.

Din această analiză mai reiese că marii transportatori maritimi ar putea fi tentați să-și îmbunătățească rentabilitatea prin poziționarea pe rute mai scurte, cu nave mici, bine încărcate, și cu servicii frecvente. Dar ei vor găsi operatori locali bine poziționați pe piață care să le blocheze calea – aceiași care au servit adesea ca subcontractori tradiționali ai lor pentru serviciile și transbordările spre și dinspre principalele hub-uri asiatice. Este cazul în special pentru PIL și Wan Hai.

India este o altă piață atrăgătoare, chiar dacă în prezent este vizată de administrația Trump ca parte a negocierilor privind taxele vamale, iar aceasta este una dintre marile necunoscute când vine vorba de estimarea rezultatelor pe 2025 și de pregătirea bugetelor pe 2026.