Federația Franceză a Carbonului (FFC), care prezintă câte un studiu la fiecare ediție a târgului de vehicule comerciale Solutrans de la Lyon, a elaborat de această dată Vision’AIR, împreună cu BDO Advisory și Platforma Franceză de Automotive (PFA). Acesta dezvăluie traiectoria decarbonizării în transportul rutier de marfă din Europa și își propune să ajute astfel producătorii, carosierii, utilizatorii de vehicule comerciale ș.a. să ia decizii informate despre investițiile în flote, iar furnizorii de energie să dezvolte corespunzător infrastructura de alimentare.

Este, deci, potrivit autorilor studiului, un model vizionar care simulează evoluția flotei de vehicule comerciale și mai ales ponderea celor verzi în total, în funcție de costuri și utilizare.

Reprezentanții FFC amintesc că transportul rutier cu vehicule grele are un cuvânt important de spus în decarbonizare, deoarece emisiile sale totale sunt mari și sunt în creștere în ultimii ani – întrucât, deși camioanele poluează tot mai puțin, volumul lor de activitate crește mult. De aceea instituțiile UE vor să existe tot mai multe camioane verzi și să impună taxe mai mari pentru cele diesel.

Studiul amintește că ținta aflată în discuție privind reducerea emisiilor de gaze cu efect de seră până în 2040 este de 90% față de 1990, după ce în 2023 reducerea fusese de 33%, iar până în 2030 ar urma să fie de 55%. Și în 2050 ar trebui ca transportul să ajungă la neutralitate climatică.

Măsurile care se iau în acest sens sunt reducerea emisiilor de CO2 ale camioanelor noi, includerea emisiilor de CO2 în taxele de drum, extinderea rețelei de stații de alimentare cu energie, taxarea carburanților și folosirea în tot mai mare măsură a transportului multimodal.

Camioanele au fost optimizate mult în ultimii ani pentru a respecta țintele stricte de emisii de CO2 (de la pompă la roată) cerute, care în 2020 erau de 53 gr/tkm, în 2025 au scăzut cu 15%, până la 45 gr/tkm, pentru toate modelele 6×2 și pentru cele 4×2 de peste 16 t, în 2030 ar trebui să fie de 29 gr, în 2035 de 18 gr și în 2040 de 5 gr/tkm, deci cu 90% mai mici decât în 1990.

Reprezentanții FFC au vorbit despre cele cinci familii de motorizări disponibile, fiecare cu avantaje, dar și cu limite din perspectiva decarbonizării: motoare diesel termice și hibride, motoare pe biodiesel (HVO și B100), motoare pe gaz/biogaz, motoare pe hidrogen (cu pilă de combustie și combustie internă) și vehicule cu baterii electrice.

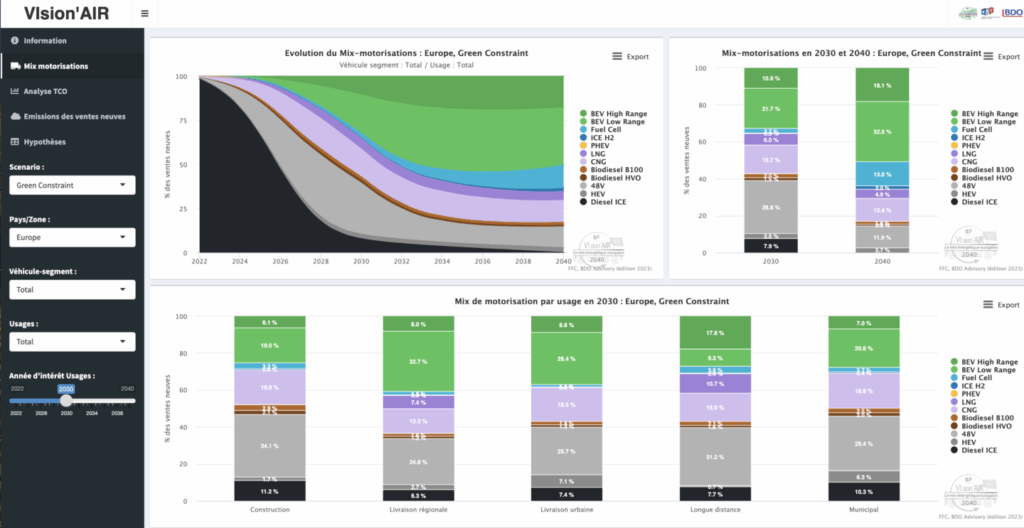

În 2024 cele diesel au reprezentat 94,7% din piața europeană de înmatriculări noi de peste 3,5 t, iar în primul semestru din 2025 au ajuns la 93,1%, pentru ca cele pe gaz/biogaz să reprezinte 2,2%, respectiv 2,8%, iar cele electrice, 2,8%, respectiv 4%.

Scenariul Vision’AIR până în 2030 – care ține cont de mediile estimate pentru 18 segmente de vehicule, care au cinci tipuri de utilizări – indică faptul că prețul vehiculelor electrice va scădea cu 23% față de 2025, iar al celor pe hidrogen cu 36%, în timp ce energia electrică se va scumpi cu 26%, iar hidrogenul se va ieftini cu 22%. Și nu va mai exista sprijin fiscal pentru achiziția vehiculelor din niciuna dintre cele două categorii.

Vision’AIR mai estimează că în 2030 în Europa 44% din piața de peste 3,5 t vor fi vehicule cu motorizări alternative: 21% pe gaz, 17% electrice, 4% pe hidrogen și 2% pe biodiesel. În Franța, datorită prețului mai mic al electricității față de media europeană, procentele sunt puțin diferite: 24% sunt vehicule electrice, 23% pe gaz, 5% pe biodiesel și 4% pe hidrogen.

Defalcat pe tipuri de utilizare, în livrările urbane din Europa vor fi 26% vehicule electrice și 14% pe gaz, în livrări regionale 22% pe gaz și 21% electrice, în transportul pe distanțe lungi 25% pe gaz și 14% electrice, în aplicații municipale 20% electrice și 15% pe gaz, iar în construcții 17% pe gaz și 10% electrice. Vehiculele pe hidrogen au cea mai mare cotă dintre cele cinci activități la construcții, de 7%, iar cele pe biodiesel la aplicații municipale și construcții, câte 3%.

În Franța vehiculele electrice vor avea cote de 40%, 31%, 19%, 27%, respectiv 13% în cele cinci segmente de activitate, iar cele pe gaz, 16%, 24%, 28%, 19%, respectiv 20%.

În ceea ce privește perioada dintre 2030 și 2040, raportul ia în calcul două scenarii posibile în Europa.

Constrângerea verde presupune o scădere cu 20% a prețului vehiculelor electrice și cu 5% al prețului energiei/km și o scădere de 20% a prețului vehiculelor pe hidrogen și o scădere cu 35% a prețului hidrogenului/km. Iar Creșterea verde presupune o scădere de 30%, respectiv 35% a prețurilor vehiculelor electrice și pe hidrogen și o scădere cu 15%, respectiv 50% a prețului/km al celor două tipuri de energie.

În primul scenariu, Constrângerea verde, pe piață există mai multe tehnologii, dar cea electrică domină în unele tipuri de utilizări, atingând în Europa 51%, 42%, 32%, 44%, respectiv 23% pe cele cinci aplicații de mai sus, iar în Franța 59%, 50%, 37% 47%, respectiv 25%.

În al doilea scenariu, Creșterea verde, în 2040 domină vehiculele electrice sau pe hidrogen, în funcție de utilizare. În Europa primele vor avea 35% din piață, iar cele din a doua categorie, 33%, iar în Franța 39%, respectiv 30%. Vehiculele electrice vor atinge cea mai mare cotă în Europa la livrări urbane, 56%, și cea mai mică la construcții, în timp ce în transport pe distanțe lungi vor avea 28%, iar în Franța pe cele trei segmente vor avea 61%, 21%, respectiv 31%.

În timp ce vehiculele pe hidrogen vor avea cea mai mare cotă în Europa în construcții, 45%, și cea mai mică în aplicații urbane, 20%, și la transport pe distanțe lungi 37%, iar în Franța procentele lor vor fi de 43%, 18%, respectiv 34% pentru cele trei aplicații.

În ceea ce privește obiectivul de reducere a emisiilor de CO2 până în 2040, reducerile posibile ale emisiilor sunt de 70-80% în cele două scenarii, deci nu se ajunge la ținta de 90%. Dar obiectivul pentru 2030-2035 (reducerea de 45%) poate fi atins, sunt de părere autorii studiului.

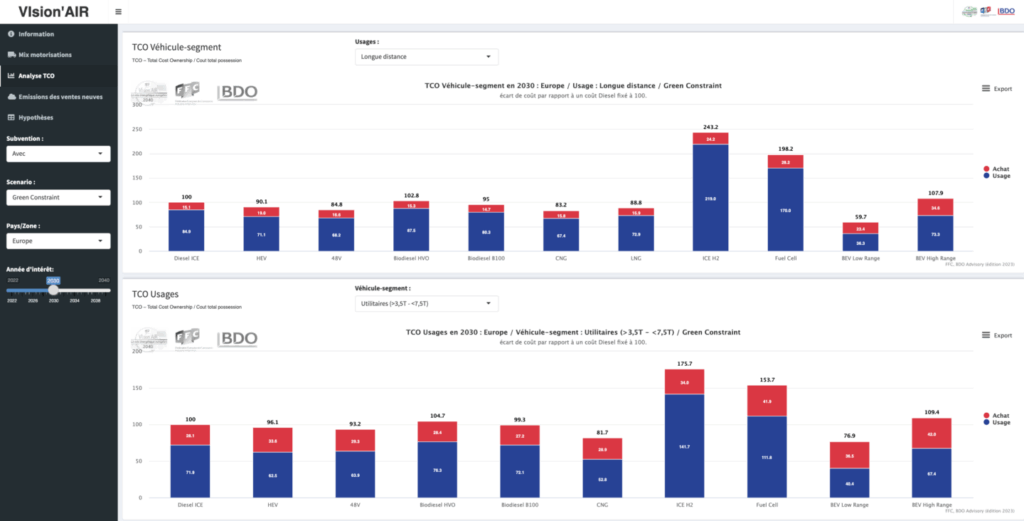

Costul total de operare al vehiculelor cu emisii zero va fi mai mare în 2035 decât cel al vehiculelor diesel în aplicațiile principale în care sunt folosite autotractoare și șasiuri de 26 t.

Dacă vorbim de scenariul Constrângerea verde, autotractoarele pe H2 care merg pe distanțe lungi au costuri cu 110% mai mari și cele electrice cu 50% mai mari decât cele diesel. Iar pentru transport regional prețurile celor două, față de diesel, sunt cu 110%, respectiv cu 49% mai mari.

Șasiurile pe distanțe lungi au costuri cu 100% mai mari decât cele dacă sunt pe H2 și cu 45% dacă sunt electrice, iar cele din transport regional cu 95%, respectiv 15% mai mari.

Autorii studiului au căutat să determine și în ce condiții ar putea fi atins totuși obiectivul de reducere a emisiilor de CO2 până în 2040, când vehiculele cu emisii zero vor fi majoritare pe șoselele Europei, iar cele pe biocarburant și biogaz vor fi puține, deoarece și carburanții sunt limitați cantitativ. În perspectiva lui 2040, o reducere de 40% a costului energiilor verzi ar permite să se câștige 11-14% față de motorizările diesel, adică ar fi 40% vehicule electrice și 40% pe hidrogen în scenariul Creșterea verde și 44% electrice și 26% pe hidrogen în scenariul Constrângerea verde. Deci într-unul din cele două scenarii, Creșterea verde, se poate atinge obiectivul de reducere cu 90% a emisiilor în 2040.

Convingerea autorilor studiului este că prețul energiilor va rămâne mare și că în ceea ce privește hidrogenul prețul reprezintă o incertitudine, după cum la fel de incerte sunt politicile publice de taxare. Deocamdată energiile au un impact mai mare asupra costului total de operare decât prețul efectiv al camioanelor, dar nu se știe cum vor sta lucrurile peste câțiva ani.