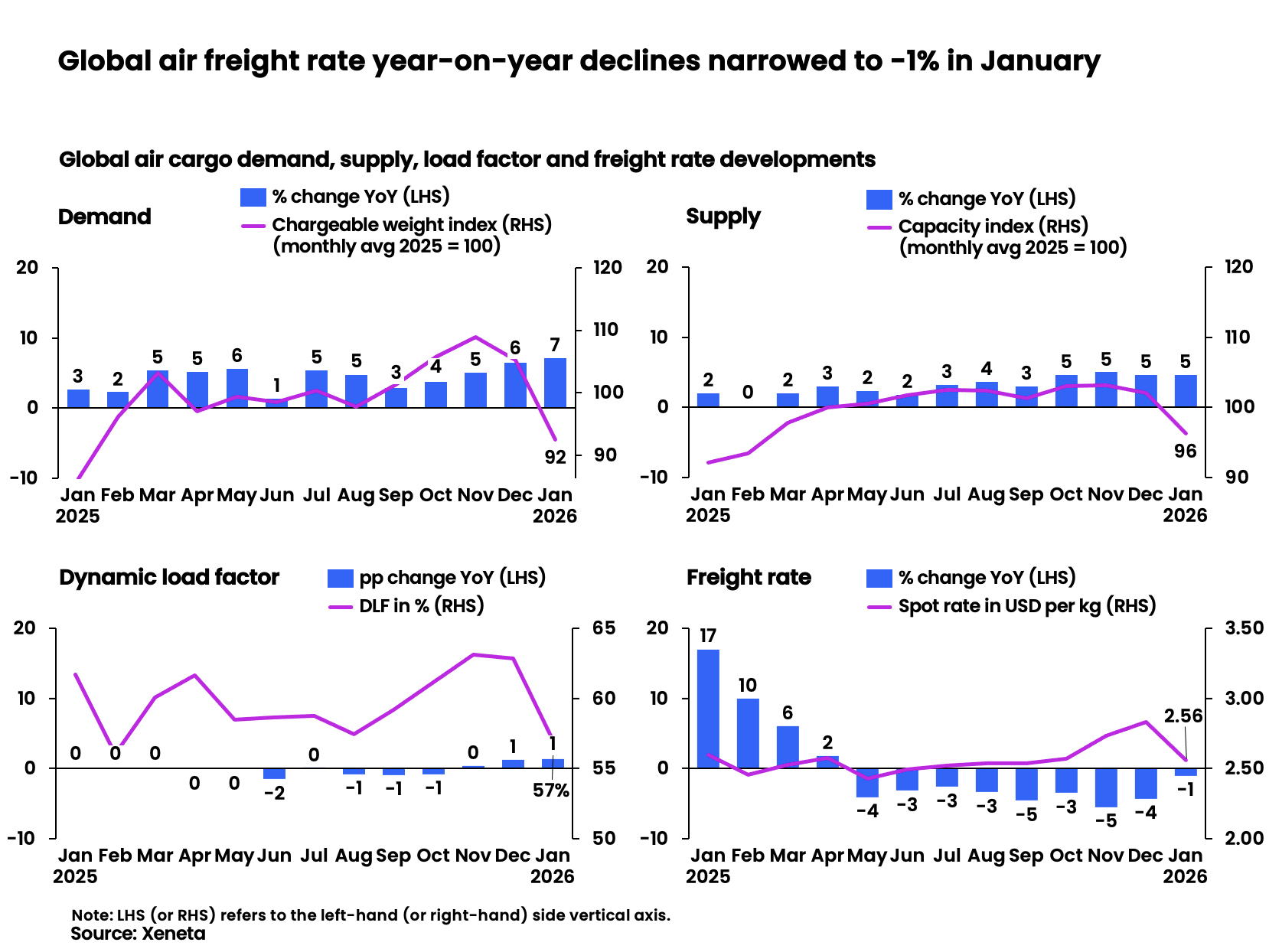

Un An Nou Lunar poziționat mai devreme în calendar a influențat semnificativ dinamica transportului aerian de marfă în luna ianuarie, oferind pieței un început de an mai energic decât se anticipa. Cererea globală a crescut cu aproximativ 7% față de aceeași perioadă a anului trecut, iar presiunea descendentă asupra tarifelor s-a atenuat vizibil. Totuși, acest tablou aparent favorabil este contrabalansat de un semnal considerat critic de către analiști: exporturile de e-commerce din China au înregistrat prima scădere anuală din ianuarie 2022, potrivit datelor și evaluărilor Xeneta.

Cerere peste capacitate, dar cu explicații de calendar

Creșterea greutății taxabile transportate pe cale aeriană în ianuarie 2026 a fost cea mai accentuată din ultimul an, depășind ritmul de extindere a capacității disponibile, care a avansat cu aproximativ 5%. Această diferență a dus la o îmbunătățire a gradului de utilizare a capacității: indicatorul Xeneta privind factorul dinamic de încărcare a urcat la 57%, cu un punct procentual peste nivelul din ianuarie 2025. Practic, mai multă marfă a fost concentrată într-o capacitate care nu a crescut în același ritm, ceea ce a susținut temporar echilibrul pieței.

În același timp, scăderile recente ale tarifelor s-au estompat. Tarifele spot globale pentru marfa aeriană au fost cu doar 1% sub nivelul de anul trecut, situându-se la o medie de 2,56 USD/kg, semn că piața a reacționat pozitiv la raportul cerere–capacitate din prima lună a anului.

Ianuarie, o lună dificil de citit corect

Cu toate acestea, interpretarea datelor din ianuarie rămâne delicată. Asia este un exportator-cheie pentru transportul aerian de marfă, iar poziționarea diferită a Anului Nou Lunar poate distorsiona percepția asupra cererii reale. În 2025, sărbătoarea a început la final de ianuarie, în timp ce în 2026 a fost împinsă spre jumătatea lunii februarie. Această decalare a determinat, cel mai probabil, un volum suplimentar de expediții concentrate artificial în ianuarie, fără ca acest lucru să reflecte neapărat o îmbunătățire structurală a cererii.

Și evoluția tarifelor trebuie citită cu prudență. Deoarece majoritatea contractelor sunt denominate în monede locale, fluctuațiile cursului de schimb – în special un dolar mai slab – pot face ca media globală exprimată în dolari să pară mai robustă decât este în termeni reali.

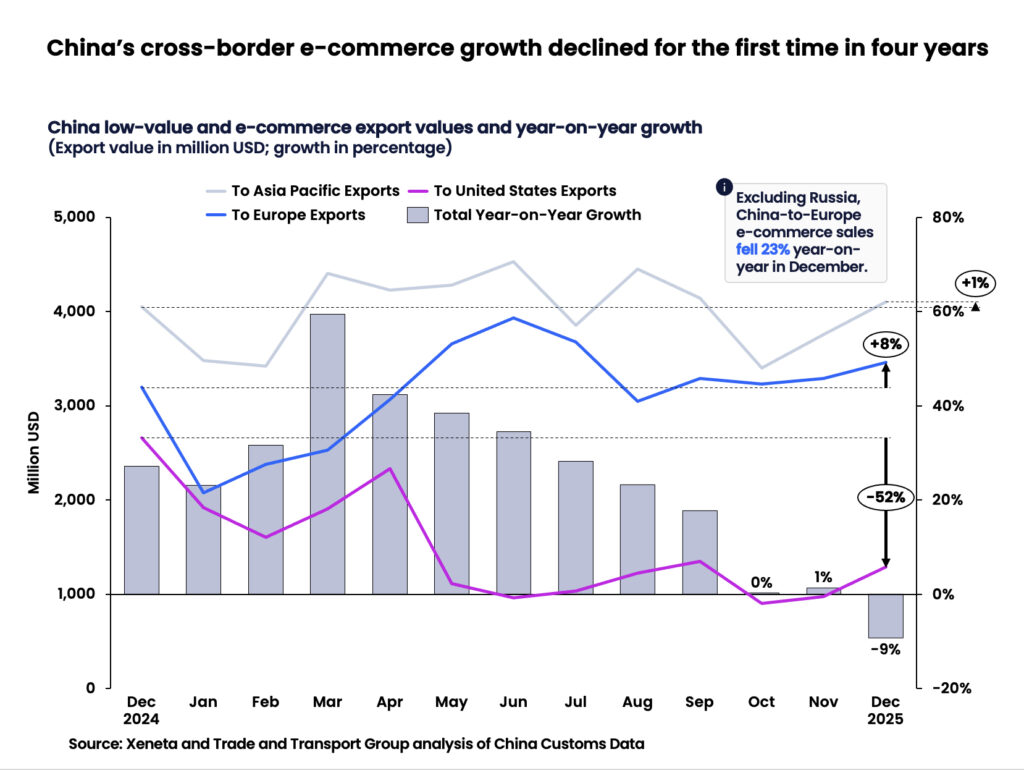

E-commerce-ul chinez, primul semnal negativ major

În contrast cu dinamica generală a cererii, datele privind comerțul electronic din China și Hong Kong au introdus un element clar de vulnerabilitate. Statisticile vamale pentru luna decembrie indică o scădere anuală de 9% a exporturilor de e-commerce și a livrărilor cu valoare redusă, prima contracție de acest tip din ultimii aproape patru ani. Pentru o industrie în care e-commerce-ul generează aproximativ 20–25% din volumele globale anuale de marfă aeriană, această evoluție este atent urmărită de companiile aeriene și de operatorii logistici.

Impactul este și mai evident pe relația China–SUA. După intrarea deplină în vigoare a restricțiilor „de minimis”, exporturile de e-commerce către piața americană au scăzut cu peste 50% pentru a treia lună consecutivă, iar la nivelul întregului an 2025 declinul a ajuns la 28% față de anul anterior.

Europa nu mai compensează pe deplin scăderea SUA

Reorientarea platformelor chineze de e-commerce către Europa a oferit inițial o plasă de siguranță, însă și aici ritmul de creștere s-a diminuat vizibil. În decembrie, avansul volumelor China–Europa a încetinit la circa 8%, după ce în primele 11 luni ale anului 2025 depășise 50%. Mai mult, excluzând Rusia, livrările către restul Europei au intrat pe minus, cu o scădere anuală de 23%, semnalând că acest coridor nu mai poate absorbi integral surplusul generat de slăbirea pieței americane.

Această evoluție ridică semne de întrebare inclusiv asupra planurilor de investiții în flote cargo, în special pentru operatorii care au mizat pe menținerea unei cereri ridicate din zona e-commerce.

Incertitudinile maritime, un factor de echilibru temporar

Pe termen scurt, o eventuală normalizare a traficului maritim prin Marea Roșie și Canalul Suez ar putea reduce presiunea asupra transportului aerian în trimestrul al doilea. Totuși, revenirea completă la rutele maritime tradiționale este dificil de realizat rapid, având în vedere timpii de tranzit încă extinși și complexitatea realocării capacităților. Această incertitudine ar putea limita, cel puțin temporar, impactul negativ al scăderii e-commerce-ului asupra volumelor aeriene.

Tarifele spot, în continuare sub presiune pe majoritatea rutelor

La nivel de coridor, majoritatea tarifelor spot au continuat să scadă față de anul precedent, în special pe rutele Asia de Sud-Est–America de Nord și Asia de Sud-Est–Europa, unde extinderea capacității a depășit cererea sezonieră. Scăderi notabile s-au înregistrat și pe relațiile din Asia de Nord-Est, pe fondul unei combinații între capacitate crescută și încetinirea e-commerce-ului transfrontalier.

O excepție parțială a fost coridorul transatlantic vestbound, unde tarifele au crescut moderat, într-un context marcat de incertitudini comerciale și reacții defensive ale expeditorilor la potențiale măsuri tarifare.

Un început de an care cere prudență

Per ansamblu, luna ianuarie 2026 oferă mai degrabă o imagine distorsionată decât o confirmare a unei relansări solide a pieței de marfă aeriană. Creșterea cererii este reală, dar puternic influențată de factori de calendar, în timp ce slăbirea e-commerce-ului chinez introduce o variabilă structurală cu potențial de impact pe termen mediu. Claritatea asupra direcției reale a pieței este așteptată abia spre finalul primului trimestru, când efectele sezoniere se vor estompa, iar datele vor reflecta mai fidel cererea de bază.