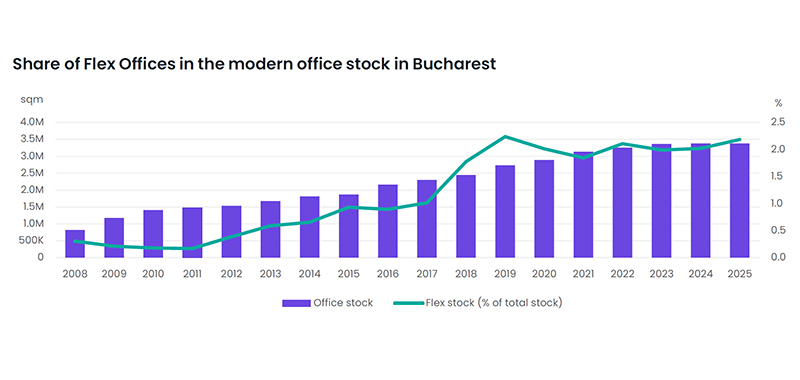

Piața birourilor flexibile din București continuă să se extindă, stocul total ajungând la 74.000 mp, iar livrările noi triplându-se de la un an la altul. Acest segment reprezintă acum peste 2% din oferta de birouri moderne a orașului, fiind impulsionat de clădirile de clasă A din zonele centrale și de cererea tot mai mare a companiilor pentru soluții de spații de birouri scalabile.

Suprafața totală a spațiilor de birouri flexibile din București a ajuns la 74.000 mp, în 48 de locații, ceea ce înseamnă că acest segment depășește 2% din stocul modern de birouri al orașului, potrivit analizei iO Partners.

Oferta continuă să se extindă, stocul total de spații flexibile crescând cu 8,1% în 2025 față de anul precedent. Evoluția este susținută de o revenire puternică a livrărilor, care au însumat 5.600 mp, marcând o creștere de peste 300% comparativ cu anul anterior.

Spațiile flexibile sunt concentrate în principal în zonele centrale și în cele mai importante districte de afaceri. Centrul orașului deține cea mai mare pondere (25%), urmat de Floreasca-Barbu Văcărescu (17%), Centrul-Vest (16%) și CBD (14%). Împreună, aceste zone concentrează aproape trei sferturi din întreaga ofertă.

Chiriile solicitate pentru birourile flexibile ating cele mai ridicate niveluri în CBD și în zonele centrale, de aproximativ 400 euro/persoană/lună. În Centrul-Vest și Floreasca, nivelul mediu este de circa 350 euro, în timp ce zone precum Dimitrie Pompeiu și Nord-Vestul Expoziției rămân cele mai accesibile, cu aproximativ 250 euro.

Calitatea clădirilor rămâne un avantaj decisiv pentru ocupanți: aproximativ 69% dintre spațiile flexibile sunt situate în clădiri de clasă A, iar clădirile cu certificări verzi însumează peste 50.000 mp din oferta totală.

Accesibilitatea continuă să influențeze preferințele chiriașilor. Aproximativ 84% dintre spațiile de lucru flexibile sunt amplasate la mai puțin de un kilometru de o stație de metrou, iar aproape două treimi se află la maximum 500 de metri, ceea ce le crește atractivitatea pentru companii și angajați.

Peisajul operatorilor locali este dominat de IWG, ale cărui branduri Regus și Spaces dețin împreună 34% din cota de piață, în funcție de suprafața utilă. Urmează Mindspace (11%), The One (10%), aSpace (9%), Hotspot (6%) și Supertree (4%). În același timp, piața a atras noi operatori, precum Betahaus, V7 și OmniOffice, care au adus concepte noi și au diversificat oferta.

La nivel global, piața de coworking este estimată să se dubleze până în 2029, ajungând la 51 de miliarde de dolari. Această creștere este însoțită de o schimbare structurală: spațiile de coworking corporative vor ajunge la o cotă de piață de 43%, pe fondul adoptării tot mai largi de către companii, iar 29% dintre corporațiile globale închiriază deja suite private.

În același timp, 56% dintre centrele orientate către companii integrează automatizare inteligentă, iar 47% oferă infrastructură avansată pentru întâlniri. Ca urmare, piața se îndreaptă treptat de modelul tradițional open-space, asociat freelancerilor și startup-urilor, către soluții mai private, adaptate mediului corporativ.

Pentru chiriași, piața oferă o rețea matură de spații moderne, flexibile și bine poziționate. Pentru proprietari, spațiile flexibile au devenit un instrument strategic, contribuind la ocuparea mai rapidă a clădirilor și la creșterea performanței activelor, în unele cazuri fiind operate chiar de proprietari.

„Biroul rămâne un activ esențial pentru colaborare și cultură, însă relevanța sa depinde de capacitatea de a susține oamenii și activitatea. Spațiile de coworking răspund acestei schimbări, combinând locația, designul, facilitățile și tehnologia într-un mod greu de replicat intern. Acest model nu înlocuiește închirierea tradițională, ci oferă companiilor posibilitatea de a testa diferite moduri de lucru. Odată validat modelul potrivit, decizia de a semna un contract pe termen lung devine mai simplă și mai sigură.”, a declarat Laura Ene, consultant senior în cadrul iO Partners.