Situația geo-politică va continua să aducă incertitudini pe piața globală de transport feroviar, estimează Upply într-o analiză recentă ((Tendances contrastées pour le fret ferroviaire Chine – Europe (upply.com)). De exemplu, noul pachet de sancțiuni al UE care interzice expedierea prin Rusia a produselor cu dublă utilizare a adăugat costuri suplimentare de asigurare a conformității. În același timp, transportul feroviar de marfă între China și UE se adaptează la prăbușirea tarifelor de transport maritim și la prelungirea războiului Rusia-Ucraina. În cele din urmă, perspectivele comerțului dintre China și UE și ale transportului feroviar de marfă reflectă stadiul relațiilor bilaterale, organizarea lanțurilor de aprovizionare și strategiile economice ale celor două părți.

Se preconizează că evoluția pozitivă a cererii pe Coridorul de Nord va continua să fie determinată de o economie bazată pe servicii atât în China, cât și în UE. Cu toate acestea, există și provocări notabile, de exemplu, în ceea ce privește produsele cosmetice.

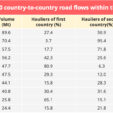

Creșterea volumului acestora în 2023 are similitudini cu creșterea volumelor de lapte praf european exportat în China în 2022. Ambele sunt produse de consum care fac obiectul unei cereri puternice din China și a căror rută a fost parțial redirecționată de la transportul aerian la transportul feroviar din cauza diferenței semnificative de preț. Aceste similitudini pot sugera că, în circumstanțele actuale, este mai probabil ca mărfurile să fie transportate feroviar când îndeplinesc trei condiții: valoare adăugată relativ ridicată, cerere puternică de import din partea Chinei și potențial de captare a fluxurilor de transport aerian de mărfuri.

Analiza Upply mai subliniază faptul că, în condițiile fiabilității îmbunătățite a transportului și previziunilor pesimiste privind încrederea consumatorilor, comercianții cu amănuntul revin treptat la o strategie de aprovizionare just-in-time, după câteva luni de aprovizionare just-in-case. În aceste condiții, cererea de reaprovizionare va fi prudentă, atât în direcția China-Europa, cât și în direcția Europa-China.

De exemplu, în China, supraoferta de pe piața produselor lactate și numărul record de mic de nașteri ar putea explica lipsa cererii de lapte praf care să se transporte feroviar în 2023, când cererea Chinei de lapte praf din Europa s-a prăbușit pur și simplu.

Fără îndoială, piața produselor cosmetice este mai stabilă decât cea a laptelui praf. Cu toate acestea, creșterea mărcilor interne din China este o provocare pe termen lung pentru produsele importate de îngrijire a pielii și de machiaj. Iar provocarea este similară pentru vehiculele transportate în direcția vest-est, deoarece mărcile interne au ajuns să dețină jumătate din piața auto din China în 2022, reducând cota de piață a celor străine.

În ceea ce privește dezvoltarea Coridorului de Mijloc, interesul manifestat atât de guvernul chinez, cât și de cel european ar putea contribui la îmbunătățirea infrastructurii și la facilitarea transportului. La Summit-ul Drumurilor Mătăsii găzduit de China în octombrie anul trecut, guvernul chinez a anunțat oficial pentru prima dată dezvoltarea Coridorului de Mijloc. Dar de la izbucnirea războiului China și UE nu au manifestat același grad de interes pentru această cale, ci Europa este mai interesată de ea, deoarece ocolește Rusia. Prin urmare, ne putem aștepta să vedem apariția a două modele de dezvoltare pentru Coridorul de Mijloc, estimează analiștii Upply.

Primul model, din China până în UE, ar fi mai degrabă stimulat de politicile publice și inițiat de guvernele locale chineze pentru a implementa politica guvernului central. Această strategie a fost deja observată la apariția pieței de transport feroviar de marfă China-Europa, în special în direcția Est-Vest, pentru a servi dezvoltării Drumurilor Mătăsii.

Al doilea model se bazează mai mult pe o logică de piață, în conformitate cu dezvoltarea comerțului dintre China și UE cu Asia Centrală, regiune care s-a apropiat de China în contextul tensiunilor geopolitice actuale. Cel mai recent summit al Drumurilor Mătăsii a trimis un semnal clar al pieței în expansiune a Chinei în Sudul Global, care include Asia Centrală. În primele trei trimestre din 2023, comerțul Chinei cu Asia Centrală a crescut cu 25%, mai ales datorită exporturilor chineze, tendință care poate fi văzută și ca o componentă a diversificării Chinei pe alte piețe de export, într-un moment în care Occidentul caută și el furnizori alternativi.

În mod similar, la recentul summit Germania-Asia Centrală, guvernul german și-a exprimat interesul pentru dezvoltarea comună a Coridorului de Mijloc, ca parte a strategiei Global Gateway a UE. În ultimii patru ani, comerțul dintre UE și Asia Centrală a crescut cu 75% ca valoare, potrivit Eurostat, iar războiul din Ucraina a făcut imperativă asigurarea unor furnizori alternativi de resurse naturale critice, acest coridor devenind deci un proiect-cheie de infrastructură pentru sprijinirea strategiei de diversificare economică a UE.