Intră în cont

Autentificare

Creează-ți cont

Deoarece războiul din Ucraina și lipsa de aprovizionare cu gaz din Rusia au ridicat în ultimul an diverse întrebări sau chiar îngrijorări legate de ce se va întâmpla cu economia Germaniei, de care depinde în mare parte economia altor state europene, și care generează și nevoi semnificative de transport, Upply a realizat o analiză a ce se întâmplă în mod real acum în această țară care și-a construit puterea economică pe capacitatea sa de producție, integrarea în comerțul internațional și un ecosistem puternic de transport și logistică.

Analiza subliniază faptul că, încă de când privim imaginea de ansamblu a economiei Germaniei, putem remarca vulnerabilități ale modelului său de dezvoltare.

În 2021, potrivit cifrelor Băncii Mondiale, PIB-ul Germaniei său a ajuns la aproximativ 3.571 de miliarde de euro, cu mult înaintea celor din Franța, Italia și Spania și pe locul al patrulea în lume după Statele Unite, China și Japonia.

26,7% din PIB este realizat de industrie, față de media de 22,4% din zona euro, iar această pondere a fost relativ stabilă timp de 20 de ani, cu excepția unei scăderi legate de criza din 2008.

Când globalizarea a luat amploare și s-a accelerat, Germania s-a aflat într-o poziție foarte favorabilă, iar la începutul anilor 2000 industria sa beneficiat pe deplin de specializarea puternică în bunuri de capital, deoarece China, India și alte țări emergente au început să-și accelereze industrializarea. Deci, când au început să se instaleze fabrici în țările din emisfera sudică, mașinile germane erau peste tot, nu cele franceze, pentru că industria franceză a bunurilor de capital aproape că dispăruse. La fel, Germania a beneficiat de specializarea sa în mașini high-end într-un moment în care în China a apărut o clasă de mijloc care dorea să achiziționeze un BMW, un Mercedes sau un Audi, nu un Renault sau un Citroën.

Industria auto se află în fruntea principalelor sectoare industriale ale Germaniei, cu venituri anuale de peste 430 de miliarde de euro. Această țară se află pe locul al șaselea în lume în rândul producătorilor auto și pe primul în Europa, cu 3,7 milioane de vehicule asamblate în 2022, înaintea Spaniei și Franței, potrivit statisticilor OICA.

Germania se mai remarcă prin industriile de inginerie mecanică (aproximativ 250 de miliarde de euro), sectorul chimic și farmaceutic (aproximativ 200 de miliarde), industria agroalimentară (aproximativ 185 de miliarde) și sectorul ingineriei electrice (aproximativ 180 de miliarde de euro).

O altă caracteristică specială a economiei germane este densitatea rețelei de întreprinderi mici și mijlocii, adesea deținute de familii, și care au sediul în orașe mici. Acest ecosistem, numit Mittlestand, joacă un rol important în ceea ce privește ocuparea forței de muncă și distribuția activității economice în întreaga țară, alături de principalii actori industriali și marile centre economice, și contribuie și la dinamismul țării în ceea ce privește inovarea și prezența internațională: 44% dintre companiile germane își exportă produsele și cel puțin una din două companii germane cu o cifră de afaceri anuală de cel puțin două milioane de euro este exportatoare.

Această bază industrială solidă oferă îi Germaniei o putere de neegalat în comerțul exterior, fiind una dintre puținele țări din UE care au o balanță comercială pozitivă.

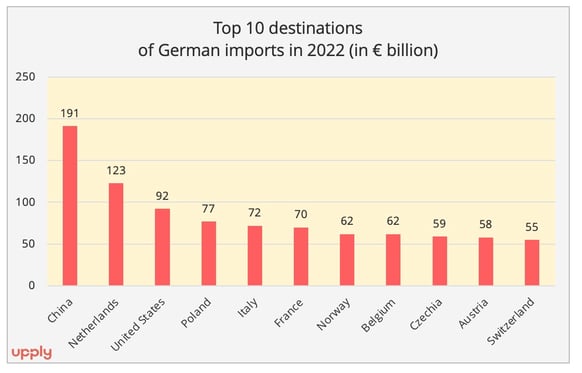

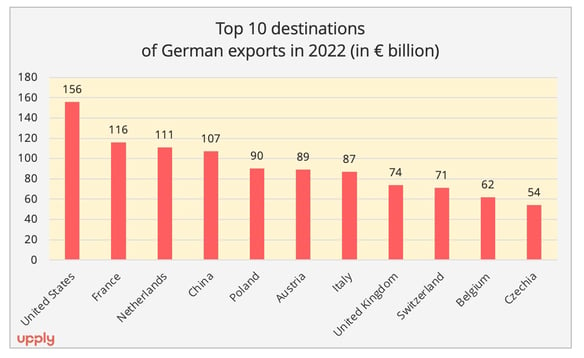

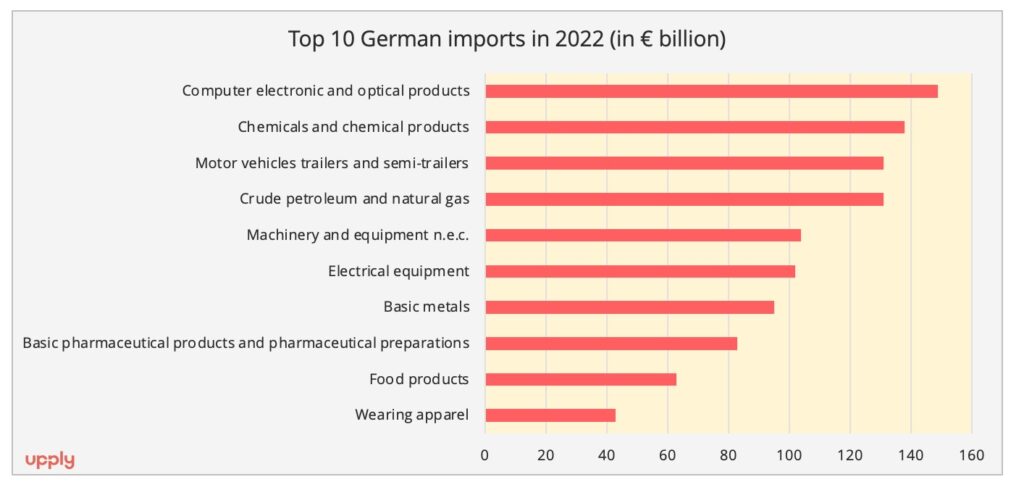

În 2022, creșterea prețurilor la energie a cântărit foarte mult în economia Germaniei. Cu exporturi totale de 1.576 de miliarde de euro și importuri de 1.495 de miliarde de euro, Germania a înregistrat un excedent de 81 de miliarde de euro, față de 175,3 miliarde de euro în 2021 și 224 de miliarde de euro în 2019, ultimul an întreg înainte de pandemia de Covid-19. Importurile au crescut cu 24,1% din punct de vedere valoric, în timp ce exporturile au crescut cu 14,2%. Cu toate acestea, este o performanță relativ satisfăcătoare, având în vedere expunerea puternică a Germaniei la creșterea prețurilor la energie.

Autovehiculele și piesele de schimb au reprezentat 15,5% din totalul exporturilor, ceea ce le face principalele produse de export ale Germaniei în 2022, iar mașinile (13,3%) și substanțele chimice (10,3%) s-au clasat pe locurile al doilea și respectiv al treilea.

Așa cum știm deja, războiul dintre Rusia și Ucraina a modificat mult fluxurile comerciale dintre UE și Rusia, mai ales în anumite industrii, iar Upply analizează aceste modificări – din perspectiva alternativelor la care a apelat UE pentru aprovizionare și a modului în care cererea actuală va persista – și posibilul lor impact pe termen lung.

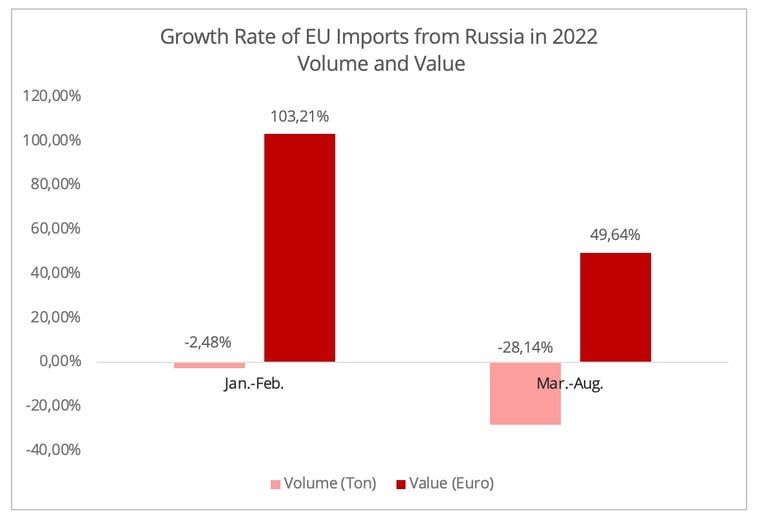

Din martie până în august 2022, importurile UE din Rusia au scăzut cu 28% în volum (tone), dar au crescut cu 50% în valoare, din cauza inflației. Analiza Upply se referă însă în principal la volumele comerciale.

Printre primele 10 importuri de mărfuri ale UE din Rusia, cea mai semnificativă scădere a avut loc în sectoarele energiei, produselor chimice, lemnului și industriei fierului și oțelului. Dar, întrucât sectorul energetic a fost discutat pe larg în rapoarte de cercetare și în mass-media, acest studiu se concentrează asupra celorlalte trei.

Ca răspuns la scăderea ofertei din Rusie s-a produs o reorientare a schimburilor comerciale în aprovizionarea UE, prin creșterea importurilor în interiorul Comunității și prin aprovizionare amplificată atât pe plan intern, cât și din țări europene din afara UE, cum ar fi Norvegia, în toate cele trei sectoare: chimic, lemn, fier și oțel. Intensificarea aprovizionării interne s-a simțit mai ales în primele două luni de la începerea războiului, iar la sfârșitul celui de-al doilea trimestru din 2022 oferta în țările UE a început să se prăbușească, mai ales din cauza capacității de producție diminuate de penuria de energie și reducerii cererii în condiții de inflație record. De exemplu, un studiu recent al Asociației Germane a Industriei Chimice a arătat că 34% din unitățile de producție chimică din Renania de Nord-Westfalia, un centru german important în industria chimică, au fost forțate să reducă producția. De asemenea, țările UE s-au reorientat și spre furnizori externi. Per ansamblu importurile UE din țări terțe au cunoscut o scădere foarte mare, dar reorientarea către câțiva furnizori alternativi pentru a înlocui Rusia poate fi observată în toate cele trei industrii. Multe importuri au fost din China, în toate cele trei sectoare, în ciuda eforturilor UE de a-și reduce dependența de această țară.

02.10.2020

Ultimul număr: Aprilie 2026

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit