Intră în cont

Autentificare

Creează-ți cont

Comitetul Național Rutier din Franța (CNR) a publicat tradiționala sa analiză a condițiilor economice și a costurilor de transport rutier, de unde rezultă că acestea din urmă, cu excepția motorinei, au crescut cu 5,7% față de perioada similară a anului trecut în cazul transportului rutier de mărfuri pe distanțe lungi și cu 7,6% în cazul transportului cu autobuze școlare. Iar ieftinirea carburanților de la începutul lui 2023 a fost anulată de scumpirile din ultimele luni.

Creșterea economică pentru 2023 rămâne lentă și se preconizează că va fi de 3,0% în lume și de 0,9% în zona euro și în Franța, iar scăderea lentă a inflației se estimează că nu va permite o redresare semnificativă în 2024.

Potrivit FMI, inflația la nivel global va scădea de la 8,7% în 2022 la 6,8% în 2023, dar prețurile produselor continuă să crească în diverse sectoare și în afară de asta se vede și efectul majorării dobânzilor băncilor centrale, decise pentru combaterea inflației.

Potrivit aceleiași instituții, creșterea economiei mondiale, care a fost de 3,5% în 2022, ar putea rămâne la 3,0% în 2023 și 2024, cu diferențe mari de la o țară la alta. Germania a avut PIB în scădere două trimestre consecutive, al patrulea din 2022 și primul din 2023, deci a fost în recesiune, în timp ce China a avut o creștere de 2,2% în primul trimestru din 2023, iar Franța a avut o creștere de 0,5% în trimestrul al doilea din 2023. Aceste reveniri le dau speranțe de creștere țărilor în cauză, dar nu duc la o dinamică durabilă, ci mai degrabă la o situație de platou.

Companiile își reduc investițiile, ceea ce duce la dificultăți reale, în special în sectorul construcțiilor – unde scade numărul de locuințe și prețul acestora – consumul gospodăriilor este și el mai mic din cauza inflației, iar creșterea ratelor dobânzilor crește riscul de neplată a datoriei suverane în țările în curs de dezvoltare.

La acestea se adaugă riscurile geopolitice, și ele semnificative: continuarea războiului din Ucraina sau tensiunile dintre China și SUA, în special în jurul Taiwanului.

Pe de altă parte, alți factori de risc negativi s-au estompat parțial. Din a doua jumătate a lui 2022, prețurile mondiale la materiile prime și produsele energetice s-au contractat și sunt destul de stabile, iar cererea slabă nu este de așteptat să creeze noi tensiuni până la sfârșitul anului și începutul lui 2024.

În ceea ce privește prețul barilului Brent, acesta a depășit la început de septembrie pragul de 90 de dolari, pentru prima dată în 2023, iar până la final de an se așteaptă o nouă ușoară creștere.

În acest context, transportatorii francezi intervievați de CNR pentru a realiza studiul s-au declarat în mare parte pesimiști în legătură cu viitorul pe termen scurt, mai ales din cauza inflației și efectelor sale asupra consumului și investițiilor.

Flota franceză care face transport pentru terți, cu 148,2 miliarde de tone-km în 2022, a revenit la nivelul de dinainte de criza Covid-19, după care în primul trimestru din 2023 a înregistrat o scădere de 3,6%. Dar odată cu revenirea activității economice în trimestrul al doilea rezultatul pentru prima jumătate a anului se pare că va fi mai echilibrat.

Afectat și de dificultățile din construcții, transportul de mărfuri se deteriorează treptat, în perioada ianuarie-august 2023 indicatorul climatului de afaceri scăzând cu o medie de 6 puncte și fiind în continuare sub valoarea sa pe termen lung, așa cum reiese din interviurile cu managerii francezi de transport.

Pe de altă parte, înmatriculările de vehicule grele noi pentru transport de marfă au înregistrat o creștere puternică, de 9,8% în primul trimestru și, potrivit producătorilor, tendința a continuat și în al doilea, însă ea este și efectul întârzierilor în livrare. Transportul cu autocarul continuă să își revină în Franța, dar creșterea de 23,8% din 2022 nu anulează scăderea de 29,1% din 2020.

Înmatriculările de vehicule comerciale de peste 3,5 t din Uniunea Europeană au crescut cu 3,5% în 2022 față de anul precedent, dovedind că redresarea continuă, după minimul din 2020, dar că piața rămâne mult sub cele 330.000 de înmatriculări din 2018 și 2019.

Cele mai mari două piețe, Germania și Franța, au avut dificultăți și nu au cunoscut în 2022 o continuare a redresării observate în 2021, după scăderea dramatică din 2020 cauzată de pandemia de Covid-19. Comparativ cu 2018, numărul înmatriculărilor de vehicule de peste 3,5 t din Franța și Germania este chiar în scădere cu aproape 20%.

Polonia, pe de altă parte, își confirmă ascensiunea puternică, având în 2022 o creștere de aproape 17% chiar față de 2018.

Pe primul loc în 2022 în Top 5 european al creșterilor față de 2021 este Spania (+12,7%), dar asta nu înseamnă că înmatriculările au revenit aici la nivelul de dinainte de pandemie. Și la fel și piața italiană: a crescut față de 2021, dar nu a ajuns la cifrele de dinainte de criză.

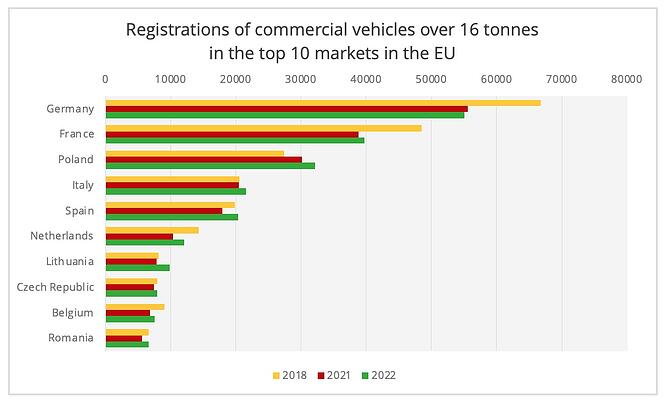

În ceea ce privește vehiculele de peste 16 t, redresarea din 2022 comparativ cu 2021 este mai evidentă, piața din UE înregistrând o creștere totală de 6,5%.

Dintre primele cinci țări ca număr de înmatriculări, doar Germania a înregistrat un declin moderat (-0,9%), ceea ce nu pune sub semnul întrebării poziția sa clară de lider. Cu toate acestea, la fel ca în cazul înmatriculărilor de vehicule de peste 3,5 t, piața germană a scăzut semnificativ față de 2018 (-17,5%), la fel ca Franța (-18,2%). Pe de altă parte, Polonia, Italia și Spania înregistrează o creștere.

Cifrele ACEA ilustrează, așa cum comentează și specialiștii Upply într-un studiu recent, dinamismul transportului rutier în țările din Europa Centrală și de Est (CEE), dintre care câteva, în special Lituania, au făcut din acest sector un obiectiv strategic pentru dezvoltarea economică.

În Franța în 2022 înmatriculările de autotractoare au crescut cu 11,8%, până la 25.418 unități, dar înmatriculările de șasiuri au scăzut cu 11,4%. Per ansamblu, piața a fost aproape la nivelul din 2021 (-0,3%) și încă în scădere semnificativă în comparație cu cei doi ani de dinainte de pandemie.

Observatorul BNP Paribas al Vehiculelor Industriale (OVI), în studiul său anual de piață, nu este optimist în previziunile pentru 2023, ci anticipează o scădere aproape generală a pieței vehiculelor noi. Iar pentru cele rulate ipoteza cea mai pesimistă prezice o diminuare cu 7,1% a vânzărilor.

În ceea ce privește prețurile autovehiculelor comerciale, ele rămân cu o tendință ascendentă, fiind în medie cu 14,4% mai mari pentru tractoare și cu 16,4% mai mari pentru șasiuri, iar din cauza inflației se anticipează că vor continua să crească, mai ales pentru mașini noi, cu 11,5% în cazul autotractoarelor, cu 12,1% în cazul șasiurilor și cu 11,8% în cazul utilitarelor ușoare. În timp ce pe piața second-hand scumpirea ar urma să fie de 3,8% pentru vehiculele grele și de 5,3% pentru cele ușoare. Ceea ce sigur că va crește în 2023 și costurile de exploatare ale firmelor de transport rutier de marfă.

Termenul de livrare al vehiculelor comerciale este însă mai bun: aproximativ 308 zile la sfârșitul lui 2022, comparativ cu un vârf de 359 de zile în iunie 2022.

02.10.2020

Ultimul număr: Iunie 2024

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit