Intră în cont

Autentificare

Creează-ți cont

Februarie 2025 va marca, în opinia Upply (The recomposition of the shipping alliances in 2025), începutul unei restructurări a pieței globale de transport maritim containerizat în jurul a patru piloni principali, ceea ce va avea consecințe atât pentru porturi, cât și pentru clienți. Alianțele din domeniu nu au mai fost modificate substanțial din 2017, iar cele mai importante trei dintre ele reunesc acum 10 mari companii de transport maritim la nivel mondial, care însă din februarie 2025 se vor organiza diferit.

Alianța 2M va dispărea, iar Maersk va fi partener cu Hapag Lloyd într-o nouă alianță, Gemini, în timp ce MSC a optat să opereze singur pe liniile pe care le operează în prezent în cadrul alianței. Ocean Alliance va continua cu aceleași companii și servicii membre. Iar THE Alliance va avea trei membri în loc de patru, după plecarea Hapag Lloyd, și va fi cunoscută sub numele de „Premier Alliance“.

Pentru a măsura efectul acestei reorganizări asupra porturilor, Upply a analizat serviciile anunțate până acum de noile alianțe astfel încât să determine ce porturi pierd și ce porturi câștigă din februarie 2025, și a comparat serviciile oferite de cele 10 companii de transport maritim care alcătuiesc cele trei alianțe în 2024 cu cele pe care intenționează să le ofere în 2025. MSC a fost inclus în analiză, deși nu va mai fi parte a unei alianțe, datorită importanței sale pe rutele care fac obiectul studiului, mai ales că MSC și Premier Alliance au anunțat că vor coopera pe rutele Asia-Europa.

În general, alianțele vor oferi mai multe servicii din februarie 2025, diferitele companii crescând numărul de linii comune pe care le oferă, de la 17 la 24 între Asia și Europa, de la 9 la 17 între Asia și Marea Mediterană, de la 12 la 19 Transatlantic și de la 47 la 54 Transpacific.

Sursă foto: Upply

Transportul rutier intern din Franța

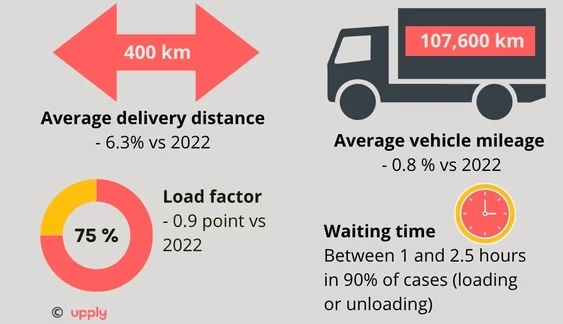

În 2023, vehiculele comerciale de peste 3,5 t înmatriculate în Franța și-au scăzut volumele de activitate cu 2,5% față de 2022, adică de la 168,4 la 164,2 miliarde de tone-kilometru, potrivit Raportului anual privind transporturile pe 2023 publicat de Ministerul Transporturilor și citat de Upply (French road transport: erosion of margins in 2023). Transportul intern reprezintă aproape 96% din transportul realizat de flota franceză și este în scădere cu 2,3% față de 2022, de la 161,0 la 157,3 miliarde de tone-kilometru, cel mai mare declin fiind pentru transportul intern operat pe cont propriu (-7,2%).

Sondajul anual pe 2023 publicat de Comitetul Național Rutier din Franța (CNR) susține și el că este vorba de o deteriorare a pieței de transport rutier din această țară, indicatorul de producție fiind cu 2% mai mic față de 2022 și cu 6,7% mai mic decât în 2019, ultimul an întreg înainte de pandemia de Covid-19. Indicatorul de activitate pentru flota de ansambluri articulate care fac transport pe distanțe lungi a fost de 94,4 în 2023 – numai în 2010 găsim o valoare mai mică de atât, de 94. Kilometrajul mediu a scăzut cu 0,8% în 2023, după ce scăzuse și în 2022 cu 3,4%, iar gradul de încărcare a fost cu 0,9% mai mic, după -0,6% în 2022.

În ceea ce privește datele disponibile până în prezent pentru 2024, se remarcă o evoluție nefavorabilă, cu volume în scădere și costuri operaționale (în afară de motorină) în creștere, scumpire care nu poate fi transferată în tarife, ceea ce face ca profitabilitatea și chiar funcționarea firmelor franceze de transport să fie amenințate.

Condiții de operare a vehiculelor în 2023

02.10.2020

Revista Tranzit

Rămâi la curent cu ultimele ediții ale revistei Tranzit