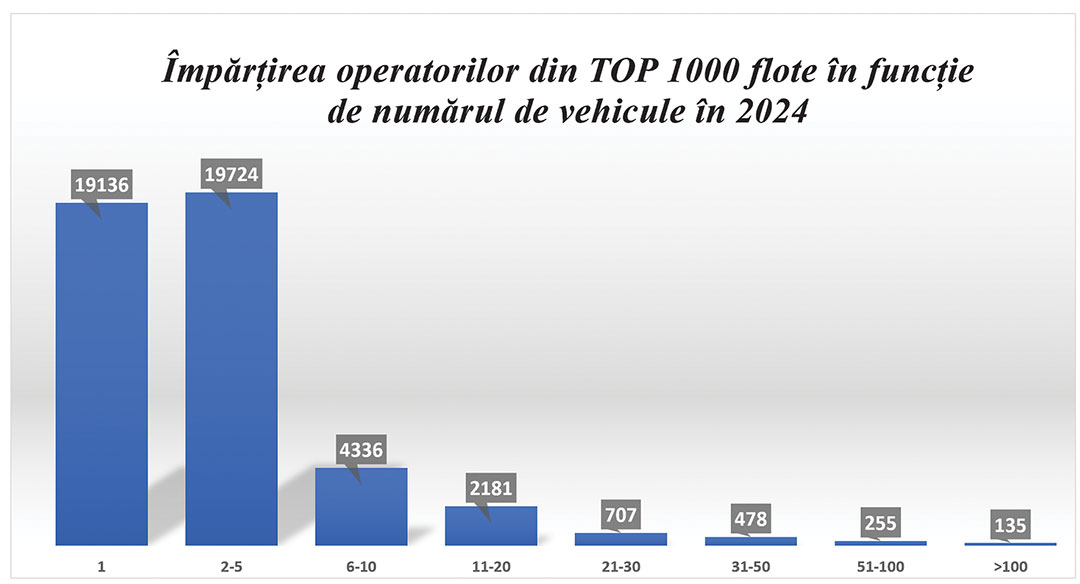

În continuare piața de transport este dominată de operatorii cu 1-5 autovehicule, care reprezintă peste 80% din piață (aproape 39.000 de operatori de transport din 47.000)

Măsurile cuprinse în Pachetul Mobilitate – obligația întoarcerii șoferului și camionului în țara de înregistrare a companiei de transport la 4 și respectiv 8 săptămâni, plata șoferilor detașați transnațional cu remunerația minimă plătită șoferilor din țara de detașare, licențierea vanurilor de peste 2,4 t care fac transport internațional (și care, în România, s-a extins și la transportul național) – au influențat puternic structura pieței de transport din țara noastră în ultimii ani. Astfel, chiar dacă în 2024 Curtea de Justiție a UE a respins măsura întoarcerii camioanelor la 8 săptămâni în țara de origine, zeci de multinaționale care aveau parcuri imense de camioane în România au încercat să se pună la adăpost față de această măsură extrem de restrictivă din punct de vedere al accesului la piața europeană de transport și le-au mutat treptat pe filiale nou-înființate în centrul Europei, cu precădere în Germania. Asta ca să nu mai vorbim de firme cu capital românesc mari, care au preferat să înlocuiască extinderea parcurilor de camioane din România cu înființarea unor filiale noi în Germania sau Italia, menținând parcul de camioane înmatriculate în România constant sau scăzându-l ușor. Iar cei care nu au fost speriați de prevederile Pachetului Mobilitate au fost convinși de clienți (spre exemplu, Amazon) să își înființeze o filială în Germania. Firmele din această țară preferă să lucreze cu firme locale, pentru a evita amenzile mari în cazul în care subcontractorii de transport nu respectă regulile de detașare.

Transporturile rutiere de mărfuri ocupă locul al patrulea în clasamentul ramurilor economice care contribuie cel mai mult la economia românească, realizând în 2023 în total 15,8 miliarde de euro (față de 15,7 miliarde de euro în 2022), după comerțul cu amănuntul de produse alimentare, băuturi și tutun, lucrări de construcții a clădirilor rezidențiale și nerezidențiale și comerț cu amănuntul al carburanților pentru autovehicule.

Transporturile realizează astfel 2,8% din cifra de afaceri a tuturor firmelor din România și 1,07% din profitul net realizat în România (1,2 miliarde de euro, cu 8% mai puțin decât în 2022).

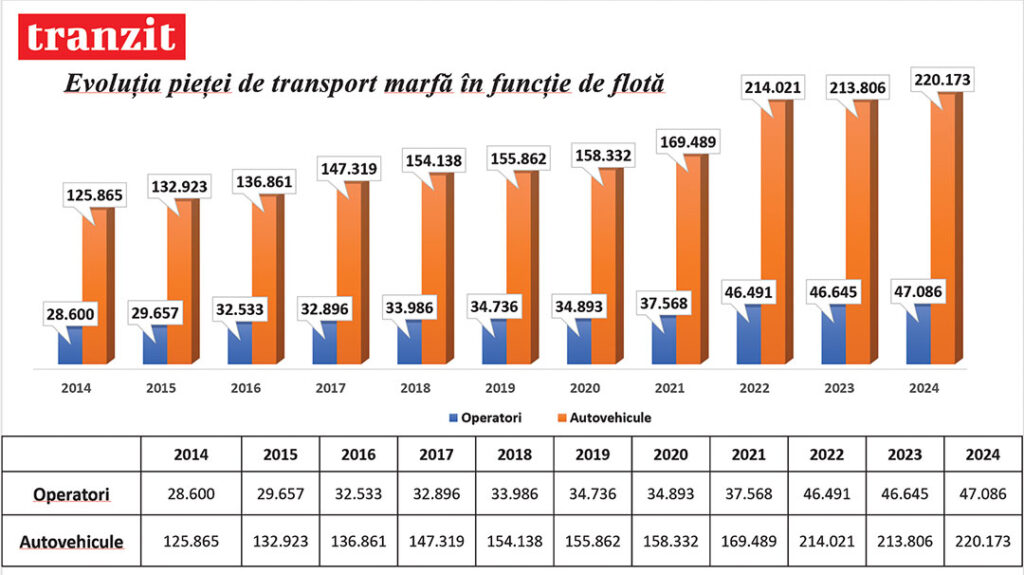

În 2023 erau înregistrate 43.384 de companii cu cod CAEN 4941 (transporturi rutiere de mărfuri), cu 4% mai multe față de 2022, care au în total 150.263 de angajați (circa 4% din totalul forței de muncă angajate în România).

La Autoritatea Rutieră Română sunt licențiate 47.086 de companii, cu aproape 4.000 mai multe comparativ cu numărul de firme cu cod CAEN 4941, asta deoarece în rândul companiilor care dețin autovehicule sunt și câteva mii care fac transporturi în cont propriu, adică folosesc flota pentru transportul produselor proprii.

Față de 2023, numărul operatorilor licențiați a crescut cu 441. Dar asta nu înseamnă că a crescut atât de mult numărul de operatori de transport, în condițiile în care volumele de transport au scăzut destul de mult în ultimul an, ci sunt și mulți distribuitori nevoiți să se licențieze după decizia, din 2022, ca toate autovehiculele cu masa maximă autorizată de peste 2,4 t să fie înregistrate la Autoritatea Rutieră Română.

Numai în 2022, după 2 mai – data la care a devenit obligatorie licențierea companiilor de transport care folosesc astfel de autovehicule cu masa totală de peste 2,4 tone – numărul operatorilor de transport licențiați pentru transport public a crescut cu aproape 10.000, de la 37.568 la 46.491. În aceeași perioadă numărul copiilor conforme a crescut cu 45.000 (de la 169.489 la 214.021), acestea reprezentând în principal vanuri de 3,5 t.

Și dacă în 2023 nici numărul de operatori, nici parcul de autovehicule licențiate nu s-au modificat simțitor (un plus de 150 de operatori și un parc licențiat cu circa 150 mai mic), în 2024 vedem, așa cum am precizat, la un număr de 47.086 de operatori (cu 441 de operatori mai mult față de 2023), o creștere a parcului licențiat cu 6.367 de autovehicule.

Top 100 flote s-a schimbat destul de mult în ultimii ani, de când se licențiază și vanurile de peste 2,4 t (este vorba de aproape 10.000 de operatori noi cu aproape 50.000 de autovehicule nou licențiate, deci flote destul de mari). În același timp, companiile care lucrează în construcții și agricultură au crescut parcurile, în timp ce unele companii de transport multinaționale, care au fost în top 10 flote de camioane ani de zile, au dispărut cu totul sau și-au diminuat consistent parcurile după ce reglementările restrictive din Pachetul Mobilitate au început să se aplice în UE și înregistrarea flotelor de camioane în România nu a mai oferit la fel de multe avantaje ca înainte de 2021.

Cea mai mare creștere de flotă internațională în 2024 a cunoscut-o firma Marymantes Speed, care a adăugat flotei sale din România nu mai puțin de 86 de camioane, mai mult decât dublul celei pe care o deținea aici, ajungând în total la 159 de unități. O altă firmă cu legături în Spania, European Logistics, din județul Argeș, a crescut parcul auto de la 191 la 264 de autovehicule licențiate (+73), urmată de altă companie din Argeș – Agexim Transport & Logistics – care deține cu 51 de copii conforme mai mult decât în 2023, ajungând în prezent la aproape 250 de camioane licențiate. Și, ca să rămânem în zona Argeșului, semnalăm și o creștere semnificativă a flotei Eliton-Trans (+37 de companii conforme), care ajunge astfel la 171 de camioane licențiate, și a A&C International Road Cargo (+29 de copii conforme față de 2023), care ajunge la un parc de 173 de autovehicule licențiate.

Alte extinderi de parcuri s-au mai înregistrat pe zona de vest a țării: Speed Line Impex a adăugat 37 de vehicule nou licențiate, ajungând la un parc de 282 de camioane, devenind astfel a doua cea mai mare flotă de internațional după Filip (319), dacă nu luăm în calcul cele 339 de autovehicule specializate deținute de Dolo Trans Olimp sau parcul specializat de 326 de camioane al Transpeco Logistic.

Carbon Logistic și Ravitex, ambele din Timișoara, adaugă în 2024 32, respectiv 24 de camioane, ajungând la 188-189 de camioane fiecare. H.Essers (+28) ajunge la 263, 18-19 fiind adăugate și de orădenii de la Doru și Florin și Criboser, care ajung la 189 și respectiv 183 de camioane.

Alte două creșteri semnificative de flotă (+25 de camioane) le-au înregistrat Medart Logistics din Galați și Sorin Quicktrans (București). De asemenea, Vladrom (Buzău) a crescut cu mai bine de 30 de camioane, depășind ușor 100 de camioane.

Redistribuiri ale flotelor de camioane am putut vedea în cadrul firmelor din Grupul Jost: în timp ce Skip Trans nu mai deține nicio copie conformă, cele peste 600 de camioane ale firmei belgiene au fost distribuite către alte firme noi apărute în grup: Transilvania Trucking Company (226 de camioane), Transilvania Green Spedition (209) și Napoca Green Logistic (155). În top 100 se găsește și Marvicon, cu 193 de camioane licențiate, și ea parte a Grupului Jost, după ce acesta a preluat Be-Trans, grupul de firme belgian care deținea Marvicon.

O redistribuire a parcului de camioane vedem și în cazul CUN Intercontinental, care a ajuns la 93 după preluarea unor camioane de la alte firme din grupul de firme moldovean.

Iar fragmentări de parcuri pe mai multe firme vom mai vedea și în 2025, și asta pentru a dispersa riscul pe mai multe companii, dat fiind că transportul internațional devine o activitate cu riscuri din ce în ce mai mari odată cu reglementarea tot mai strictă a operării de camioane în spațiul intracomunitar, cu legi interpretabile și cu sancțiuni foarte mari. În plus, teama de impozitare a companiilor cu cifre de afaceri de peste 50 de milioane de euro cu o taxă de solidaritate de 1% din veniturile realizate îi face și pe cei mai bine puși la punct cu procedurile interne să prefere divizarea companiei mari, cu tradiție, în două sau chiar trei firme mai mici, cu atât mai mult cu cât marjele operaționale sunt foarte mici în transporturi – circa 3% – doar cei care au și alte business-uri sau care își vând pe cont propriu camioanele reușind, în anumiți ani, să ajungă la marje de 5-8%.

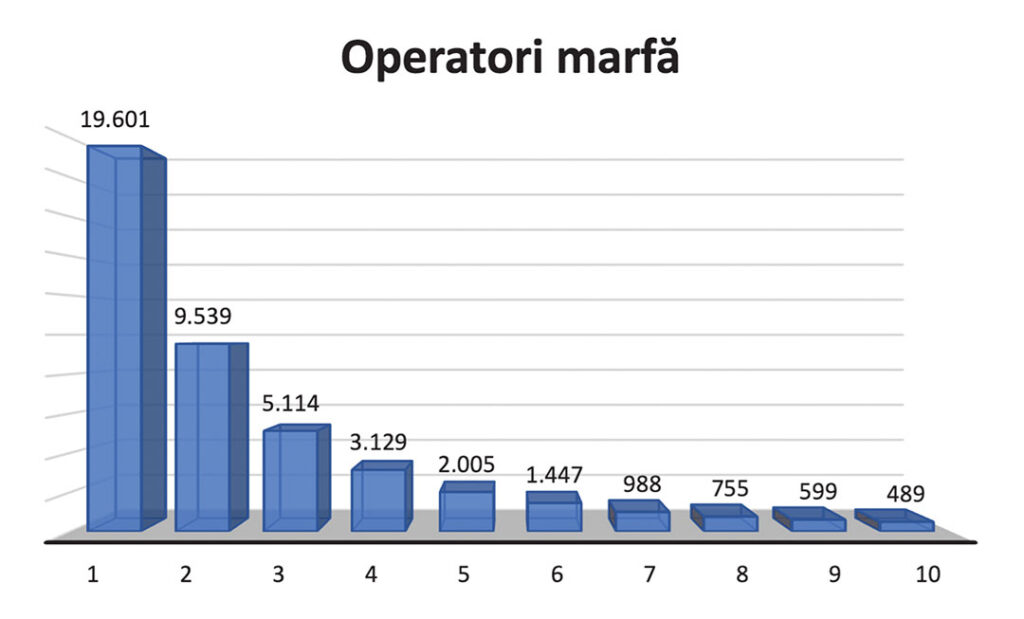

Numărul de operatori scade pe măsură ce scade flota licențiată: 9.539 de companii cu 2 autovehicule, 5.114 cu 3 autovehicule, 3.129 cu 4, 2.005 cu 5, 1.447 cu 6 vehicule până la 489 cu 10 vehicule.

Crește parcul de vanuri licențiate pentru curierat și distribuție

O altă caracteristică a top 100 este că au crescut parcurile de autovehicule deținute de curieri, în mare parte cu vanuri de 3,5 t. Una dintre cele mai mari extinderi de flote în 2024 a avut-o DSC Expres Logistic, companie de curierat rapid cu sediul în Otopeni, județul Ilfov, înființată în 2011, care deține un parc total de peste 1.000 de autovehicule, având însă 470 de copii conforme eliberate de ARR, cu 47 mai mult decât în 2023.

O creștere și mai consistentă a parcului de furgonete au înregistrat-o Elantis Courier (+81 de autovehicule), care a ajuns astfel la 118 vehicule în parcul licențiat, și Pandoras Courier, care și-a crescut numărul de copii conforme eliberate de ARR de la 92 (în octombrie 2023) la 167 în octombrie 2024.

Un parc licențiat de mai mici dimensiuni are Delivery Solutions (Sameday) – 137 de autovehicule, cu 8 mai multe decât în 2023 – deși este al treilea ca volume în ierarhia curierilor din România, după FAN Courier (instalat în fruntea celor mai mari flote din România, cu aproape 1.600 de camioane și vanuri licențiate), și Cargus, care însă lucrează în mare parte cu curieri independenți. Sameday lucrează însă și cu multe vanuri ușoare, care nu intră în categoria celor care trebuie licențiate. În top 100 flote se găsește și DHL Internațional Romania, cu același parc licențiat de 147 de autovehicule pe care îl avea și în 2023.

Umăr la umăr în top 100 flote licențiate în România stau producătorii de mezeluri și lactate Lactalis (173 de autovehicule, cu 2 în minus față de 2023), Caroli Foods (163 de autovehicule, cu 7 mai puține decât cu un an în urmă) și Cris-Tim Family Holding (162 de autovehicule, și aceasta în scădere cu 2 unități).

O altă creștere de flotă a înregistrat-o AD Auto Total, unul dintre cei mai mari distribuitori de piese de schimb și echipamente pentru service, al cărui parc licențiat a crescut de la 245 la 276 în 2024.

Pe locurile 67 și 81 găsim și flotele de distribuție cu temperatură controlată ale Alex International Transport 94 (145 de autovehicule licențiate) și GXO Contract Logistics Romania (117).

În concluzie, în top 100 flote din România sunt din ce în ce mai puțini transportatori de mărfuri generale și din ce în ce mai mulți curieri, distribuitori, constructori.

Scăderea parcurilor de camioane, compensată de creșterea flotelor de vanuri

Criza de pe segmentul automotive și reducerea volumelor de transport general în prima parte a anului în toată Europa au dus, inevitabil, la multe corecții de parcuri de transport internațional.

Printre firmele care și-au „subțiat” consistent parcurile de camioane s-au numărat Internațional Alexander, care are acum cu 80 mai puține vehicule licențiate (în total, 267), Dunca Expediții – cu 44 în minus – rămâne cu 273, iar Transmec ajunge la 180 de camioane licențiate, după ce a mai renunțat la 35.

Scăderi de peste 20 de copii conforme au mai înregistrat XPO Transport Solutions Romania (-32), Gartner Eurotrans Romania (-27), Cartrans Preda (-25), Luscan (-24), Dolo Trans Olimp (-21) și Bipmobile (-20).

Singura scădere pe flotele de distribuție a înregistrat-o Farmexim, care și-a redus parcul auto cu 30 de autovehicule.