Așa cum am mai menționat și în alte articole, piața poloneză de transport a fost mult mai lovită de criza de pe piața de transport decât cea românească din mai multe motive: în primul rând, operatorii români de transport au flote moderate, mai ușor de gestionat atunci când comenzile scad brusc decât în cazul flotelor de sute sau chiar mii de camioane, o altă diferență fiind gradul de îndatorare a firmelor de transport, românii riscând mai puțin și luând sume mai mici ca împrumut pentru reînnoirea flotelor, ceea ce se traduce într-o pierdere mai mică cu dobânzile în ani dificili precum 2024. În al doilea rând, piața românească per ansamblu a fost ajutată și de camioanele pentru construcții și alte tipuri de transporturi specializate pentru intern, unde au apărut clienți mai atenți la calitate și care solicită camioane mai noi.

În al treilea rând, ponderea transportatorilor români în transportul din Germania, care a scăzut destul de mult în 2024, este mult mai mică decât cea a transportatorilor polonezi, astfel că scăderea globală a pieței europene a fost mai vizibilă în flotele poloneze și lituaniene decât în cele românești.

Și ca să vorbim pe numere, în timp ce piața româneacă totală de camioane a scăzut cu 9%, cea poloneză a înregistrat anul trecut o scădere cu puţin peste 20%, de la 35.502 camioane peste 6 t înmatriculate în 2023 la 28.084.

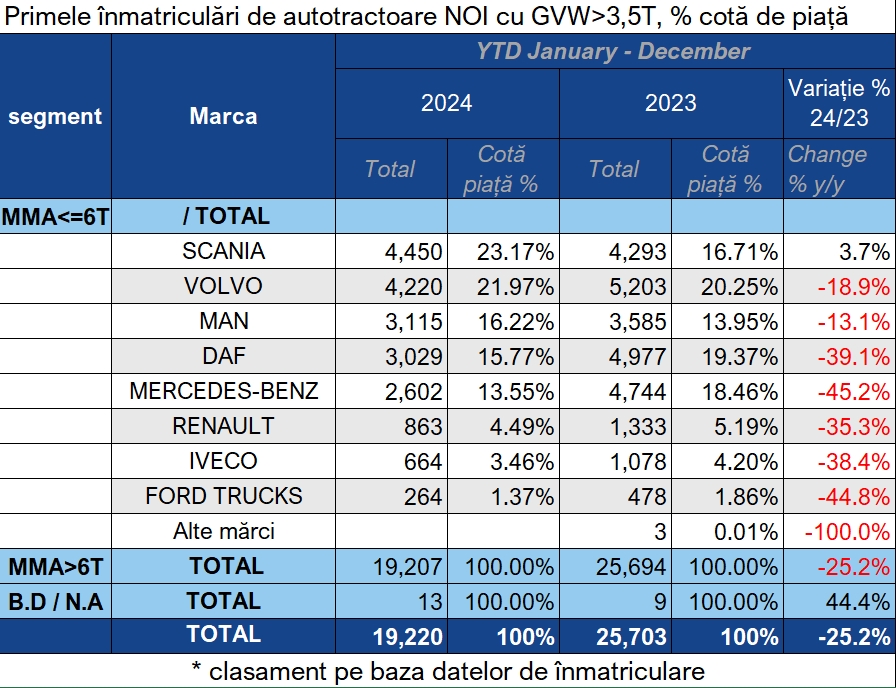

Pe primul loc în topul vânzărilor se află Scania, cu 5.569 de camioane vândute (faţă de 5.241), fiind singurul producător de camioane care a vândut mai mult decât în 2023, crescându-şi astfel cota de piaţă la 15%. Pe locul al doilea este Volvo – care a scăzut de la 6.638 la 5.230 (-21,2%), reducându-şi cota de piaţă la 19% – urmat de MAN (4.661/5.152, deci o scădere de aproape 10%, ocupând o cotă de piaţă de 14,7%) şi Mercedes-Benz (3.806/5.881, cu o scădere de 35,3% şi o cotă de piaţă de 16,86%). Urmează DAF, cu o scădere similară în 2024 (36,1%) – 3.677 faţă de 5.750, ajungând la o cotă de piaţă de 16,49%, IVECO, cu o scădere de 17,8% (2.718 camioane vândute în 2024 de la 3.308 şi o cotă de piaţă de 9,48%).

Scăderile cele mai mari le-au suferit Renault Trucks (-39,5%, cu 1.236 de camioane faţă de 2.043 vândute în 2023), ocupând o cotă de piaţă de 5,86%, şi Ford Trucks (-45%), cu 267 de camioane vândute faţă de 487 (deci o cotă de piaţă de 1,4%).

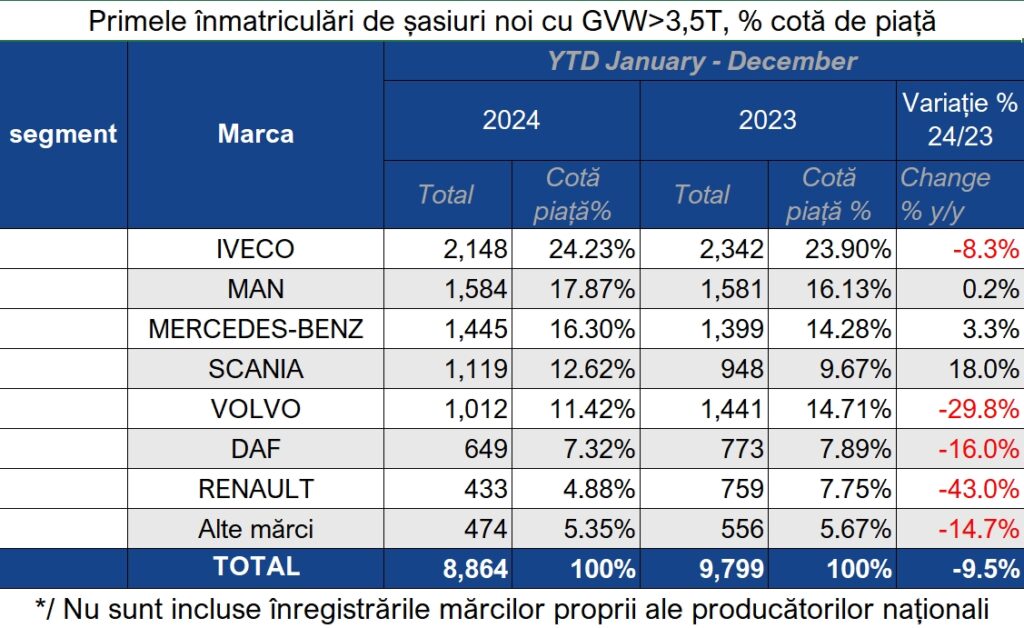

Cele mai multe autotractoare a vândut Scania (4.450), urmată de Volvo (4.220), MAN (3.114) şi DAF (3.029). La rigide clasamentul este împărţit în autoşasiuri peste 16 t – unde clasamentul este condus de MAN (1.152), Scania (1.119), Mercedes-Benz (984) şi Volvo (984) – şi autoşasiuri cu MMA între 3,5 şi 16 t, unde lider este Iveco, cu 1.965 de unităţi, urmat de Mercedes-Benz (457), MAN (421) şi Mitsubishi Fuso (209).

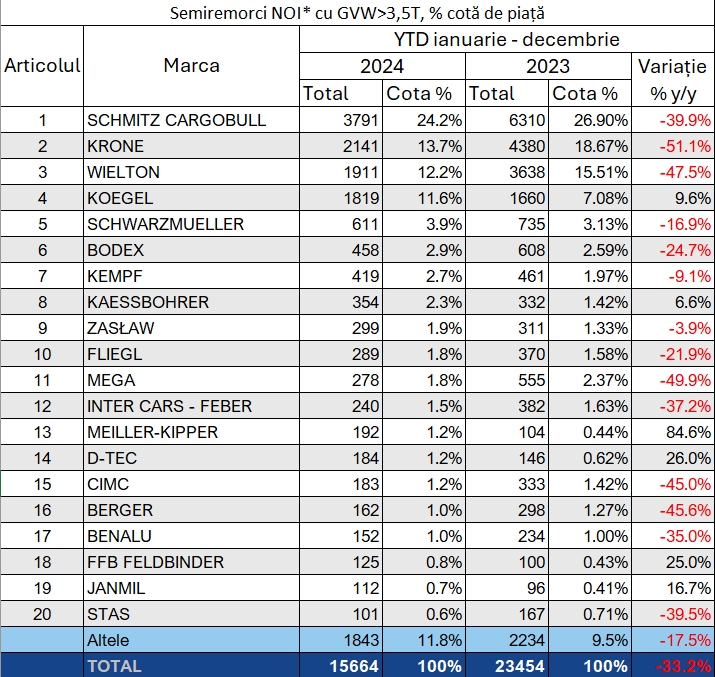

Scădere și mai mare pe piața de semiremorci

Piața de semiremorci a scăzut în 2024 cu 33,2% față de 2023. Cea mai mare scădere a înregistrat-o Krone (-51,1%), care a scăzut de la 4.380 de semiremorci vândute în 2023 la 2.141 de unități în 2024, urmat de Mega (-49,9%) de la 555 la 278 de unități și Wielton (-47,5%) care a vândut în total 1.911 semiremorci față de 3.638 în 2023. Schmitz Cargobull a scăzut cu 40% livrând în total 3.791 de semiremorci în 2024 față de 6.310 în 2023. Koegel și Kaessbohrer au înregistrat creșteri cu 9,6 și, respectiv 6,6%, mai exact Koegel a vândut 1.819 semiremorci, cu 159 mai multe decât în 2023, iar Kaessbohrer a vândut în total 354 semiremorci, cu 24 mai multe. Cea mai mare creștere a înregistrat-o Mailler (+84,6%), cu 192 de basculante vândute față de 146 cu un an în urmă.

Astfel, topul producătorilor de semiremorci este condus de Schmitz Cargobull cu 3.791 de semiremorci vândute cu o cotă de piață de 26,9%, urmat de Krone (2.141 de unități) și o cotă de piață de 18,67%, Wielton (1.911/15,51%), Koegel (1.819/7,08%) și Schwarzmueller (611/3,13%). Piața totală de semiremorci în 2024 a fost 15.664 de unități, în scădere cu 33,2% de la 23.454 anul trecut.