Volumul inchirierilor de spatii industriale din Romania din prima jumatate a lui 2011 s-a situat la aproximativ 170.000 m2, la care se adauga si renegocieri de contracte si relocari care ridica suprafata totala tranzactionata la circa 200.000 m2. In plus, au existat si cazuri in care companii mari au recurs la inchirierea de suprafete importante in spatii industriale vechi, ca solutie temporara pana la stabilizarea pietei. De asemenea, in suprafata totala raportata sunt incluse si cateva contracte care se afla in lucru, dar a caror finalizare este asteptata in a doua parte a anului. Din totalul spatiilor tranzactionate in primele sase luni din 2011, aproximativ 90.000 m2 s-au inchiriat numai in Bucuresti, ceea ce inseamna o crestere de 53% fata de 2010. De altfel, volumul total al inchirierilor din 2010, de circa 100.000 m2, este sub tranzactiile efectuate doar in prima jumatate a anului curent.

Potrivit Danei Bordei, senior broker industrial CBRE, tranzactiile s-au efectuat pe suprafete de pana in 20.000 m2, dar, din totalul cererilor, cele mai multe au fost pentru suprafete mici, de pana in 5.000 m2. In categoria tranzactiilor mai importante se inscriu, de exemplu, OTZ si British American Tobacco, care au inchiriat 12.000 m2, respectiv 8.000 m2 in Ploiesti West Park in primele trei luni ale anului, iar DSV a luat 17.000 m2 in Bucharest West Park in trimestrul al doilea.

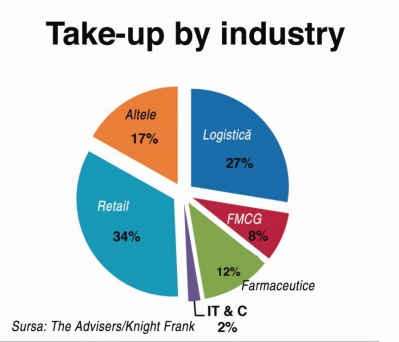

Cele mai multe tranzactii au fost generate de companii deja existente in Romania, insa pe piata au patruns si jucatori noi, din segmentul furnizorilor auto, care au solicitat in principal spatii pentru productie.

Tendinta de anul trecut, de orientare catre spatii de depozitare noi de clasa A, s-a pastrat si in prima jumatate a lui 2011, cele mai importante tranzactii de pe piata fiind incheiate in astfel de depozite, cum este cazul Gebrüder Weiss (6.850 m2) si Emag (9.600 m2), ambele in Europolis Logistic Park s.a. In principal, tranzactiile au fost orientate catre spatii ambientale, o exceptie de la aceasta tendinta fiind Havi Logistics, care a inchiriat, in al doilea trimestru al anului curent, 5.170 m2 de spatiu cu temperatura controlata in Deva Logistic Center, pe baza unui proiect built to suit. Un alt proiect built to suit important este cel dezvoltat de WDP pentru segmentul auto la Pitesti.

Dezvoltatorii raman prudenti

Potrivit Elisabetei Bosneag, senior consultant Industrial Division The Advisers/Knight Frank Romania, primele sase luni ale anului au fost caracterizate de un ritm lent al dezvoltarilor industriale, si nici a doua parte a lui 2011 nu va aduce prea multe livrari. In general, atentia dezvoltatorilor nu s-a mai concentrat pe Bucuresti, ci pe Cluj, Craiova, Ploiesti, Pitesti si Timisoara, unde s-au inregistrat usoare cresteri ale cererii de depozite moderne in comparatie cu 2010. In Ploiesti Alinso a livrat anul acesta in mod speculativ doua cladiri, una de tipul SME (small medium enterprises) de 17.800 m2 si una de tipul SE (small enterprises) de 9.000 m2, ambele concepute astfel incat sa gazduiasca atat companii mari, cat si mici, datorita faptului ca pot fi divizate in unitati incepand de la 300 m2. „Pentru aceste cladiri ne aflam in momentul de fata in negocieri cu diferite companii si estimam ca in urmatoarele luni vor fi inchiriate in totalitate”, a declarat Ivan Lokere, CEO Alinso.

In Timisoara, HeliosPhoenix a livrat, de asemenea speculativ, prima faza a proiectului Olympian Park Timisoara, cu o suprafata de 28.000 m2, care este inca neocupat, dar pentru care exista in momentul de fata un interes crescut din partea mai multor potentiali clienti. „HeliosPhoenix se afla in negocieri avansate cu mai multi potentiali clienti pentru Timisoara. Proiectele industriale de clasa A care dispun de o locatie buna vor atrage intotdeauna chiriasi, cu atat mai mult cu cat nivelul chiriei este unul foarte competitiv. Proiectul nostru in Timisoara va continua sa creasca pe masura ce spatiul disponibil va fi ocupat, iar apoi vom merge mai departe catre urmatoarele noastre dezvoltari industriale in Cluj si Constanta”, a spus Leslie Warren, leasing director HeliosPhoenix. „Credem ca acesta este un moment foarte bun pentru companii, care isi pot regandi si implementa strategiile de extindere/relocare si pot deschide noi centre de distributie/hub-uri in puncte logistice de interes, profitand de conditiile actuale de pe piata”, a declarat Elisabeta Bosneag.

Tot in Timisoara Invest4See a livrat prima parte din proiectul de 27.000 m2 pentru Valeo, faza a doua, de 10.000 m2, aflandu-se inca in constructie. La Pitesti, WDP a finalizat 5.000 m2 pentru Roechling. „In 2011 nu au existat proiecte noi, dezvoltatorii continuand sa fie prudenti si sa astepte ca piata sa fie mai dinamica sau sa semneze contracte de pre-inchiriere”, a declarat Rodica Tarcavu, head of Industrial DTZ Echinox.

In Capitala este asteptata livrarea a 27.000 m2 in trimestrul al patrulea de catre Universal Logistic, in cadrul Bucharest Industrial Park. De asemenea, 10.000 m2 au fost finalizati in A1 Business Park pentru compania Augsburg.

„Este un singur dezvoltator in acest moment in Bucuresti care construieste speculativ, Millenium Logistics Park, care are in proiect o unitate de 12.000 m2. Dar este semi-speculativ, ceea ce inseamna ca ridica box-urile, dar nu construiesc si docurile, birourile s.a. Este construita doar structura, iar in momentul in care au un client, personalizeaza cladirea la cerere”, a declarat Dana Bordei, care este de parere ca aceasta este cea mai buna strategie in momentul de fata, mai ales dat fiind faptul ca piata nu mai este atat de mult dominata de logistica si distributie, productia si productia usoara (asamblari, impachetari) avand acum o pondere destul de insemnata.

Potrivit lui Catalin Prichici, senior consultant Industrial Division The Advisers/Knight Frank Romania, stocul disponibil in Bucuresti va ramane la nivelul de 940.000 m2 pana la sfarsitul acestui an, dat fiind faptul ca dezvoltatorii nu mai vor sa isi asume riscul de a construi speculativ, iar chiriasii nu vor sa semneze contracte de pre-inchiriere, chiar daca aceasta miscare le-ar aduce nenumarate avantaje.

Cine mai construieste in 2012?

In general, numele vehiculate cand vine vorba de noi potentiale livrari in 2012 sunt cam aceleasi care de altfel au fost active si pana acum. Punctele de interes raman aceleasi ca in acest an, cei mai multi dezvoltatori se vor orienta spre vestul tarii, in special Timisoara, Cluj, dar si Capitala va ramane in atentia acestora, la fel ca Ploiesti, Pitesti si Craiova. HeliosPhoenix, de exemplu, detine terenuri in Bucuresti, Brasov si Timisoara, unde deja a dezvoltat spatii industriale si unde exista potential foarte mare de continuare a investitiilor, dar si in Cluj si Constanta, dorinta dezvoltatorului de a isi incepe proiectele in aceste doua puncte strategice fiind binecunoscuta. „Daca din punct de vedere financiar achizitionarea de noi terenuri va fi o alegere inteleapta, atunci aceasta miscare va fi luata in considerare, dar vom avea nevoie de un contract presemnat cu un potential client inainte sa trecem la cumpararea efectiva a terenului in viitorul apropiat. Ma gandesc in special la parcuri industriale in Cluj, Constanta, Craiova, Iasi si partea de sud a Bucurestiului, dar momentan cei mai multi investitori nu sunt de acord”, a declarat reprezentantul HeliosPhoenix, dezvoltator care, in contextul economic actual, a amanat inceperea proiectelor din Cluj si Constanta si a impartit in mai multe faze proiectele din Brasov si Timisoara, urmand sa dezvolte si restul etapelor pe masura ce spatiul existent se va ocupa. „In principiu, orice dezvoltator va actiona pe baza unei cerinte clare din partea chiriasilor. Din pacate nu au fost multe companii dispuse sa semneze contracte de pre-inchiriere, prin urmare este greu de estimat suprafata noua care va fi disponibila pentru inchiriat”, a spus Viorel Opait, director Colliers Romania.

De asemenea, desi, potrivit reprezentantului Alinso, dezvoltatorul nu exclude posibilitatea achizitionarii de teren si in alte zone ale tarii, pentru moment Ploiesti ramane prioritar. „Prahova ramane in centrul atentiei noastre, avand in vedere pozitia excelenta pe care o ocupa in tara din punct de vedere logistic”, a spus Ivan Lokere. Curajul dezvoltatorilor de a porni noi proiecte, de a construi speculativ, dar si de a le continua pe cele in desfasurare se afla in stransa legatura cu evenimentele economice. „Consideram ca anul 2012 va fi unul destul de linistit, similar cu 2011 si poate incepand cu 2013 vom asista din nou la constructii speculative in Bucuresti si in alte orase cum ar fi Cluj, Craiova s.a.”, a declarat Rodica Tarcavu.

Nici Prologis nu se gandeste la noi achizitii de terenuri, ci se concentreaza pe zona Bucurestiului. „Avem un stoc sanatos de teren in Bucuresti, care ne permite dezvoltari aditionale pe 140.000 m2. Planul nostru pe termen scurt si mediu este sa dezvoltam Prologis Park Bucharest A1 in continuare. Suntem de parere ca zona Capitalei va continua sa se dezvolte in ceea ce priveste depozitarea pentru activitatile de logistica si retail in viitorul apropiat, in timp ce alte locatii ca Timisoara, Arad s.a. vor fi cautate pentru activitatile de productie”, a declarat Laszlo Kemenes, market officer Prologis pentru Ungaria si Romania, care a mai declarat ca in prezent, strategia abordata de Prologis vizeaza oportunitatile de pre-inchiriere si built to suit. „Aceasta este o practica destul de comuna intre dezvoltatorii de pe segmentul de real estate industrial, mai ales in Romania, unde investitiile de succes sunt foarte greu de realizat, ca urmare a nivelului scazut al cererii si a economiei instabile”, a adaugat acesta. Prologis Park Bucharest A1 este inchiriat in totalitate inca de la sfarsitul lui 2010, anul acesta dezvoltatorul reusind sa obtina prelungiri de contracte cu clientii sai pentru 14.000 m2.

Au fost si dezvoltatori care au disparut de pe piata romaneasca in perioada 2008-2011, ca European Future Group, dezvoltatorul NordEst Logistics Park din Bucuresti, proiect preluat de fondul austriac de investitii Immofinanz si Eyemaxx, dezvoltatorul proiectelor LogCenter din Ploiesti si Timisoara, care apartin in prezent aceluiasi investitor. Finalizarea acestora a fost amanata. „Au fost si alti dezvoltatori care au cercetat piata, dar nu au venit inca in Romania, iar aici putem mentiona doua nume mari – dezvoltatorul australian Goodman si britanicii de la Segro”, a spus Rodica Tarcavu.

Retailul si logistica prefera inchirierea, productia vrea spatiu propriu

In opinia lui Marian Orzu, head of industrial CBRE, producatorii prefera in general sa detina spatiile industriale, dar nu este o regula. „Cei care prefera sa isi construiasca un depozit propriu provin in general din zona productiei, si prefera sa aiba in proprietate spatiul, deoarece activeaza acolo pentru o perioada de timp mare”, a mai spus Orzu.

In ceea ce priveste companiile de retail si cele furnizoare de servicii logistice, acestea se indreapta in principal spre inchiriere. „Sunt insa si retaileri mari care si-au construit depozite proprii pe terenuri achizitionate cu cativa ani in urma, ca Lidl si Mega Image in Bucuresti. In functie de strategia si de fluxurile financiare ale fiecarei companii, acestea iau fie decizia de a inchiria, fie de a externaliza serviciile de depozitare, transport, sau cele cu valoare adaugata – daca sunt companii de distributie, FMCG, productie s.a. – sau de a-si mentine depozitul actual si a astepta un moment mai bun pentru expansiune”, a spus Rodica Tarcavu. „In general, operatorii care au si politica de detinere a spatiilor au continuat pe aceasta linie, cum este Gebrüder Weiss, si la fel s-a intamplat si in cazul retailerilor”, a adaugat Viorel Opait.

De asemenea, Dana Bordei este de parere ca fluctuatia volumelor in cazul activitatilor de logistica si distributie face ca alternativa unui depozit propriu sa nu fie tocmai solutia preferata a operatorilor, dat fiind faptul ca pe termen lung acesta ar putea sa nu se mai preteze la activitatea lor. „Pentru productie, insa, am avut clienti care au cautat sa isi construiasca locatiile lor, dar cei mai multi s-au indreptat catre parcurile industriale. De exemplu, producatorii care s-au indreptat spre Ploiesti West Park au cumparat locatiile, dar constructia a fost realizata de un dezvoltator consacrat, dupa specificatiile tehnice cerute de client”, a adaugat reprezentanta CBRE.

Totusi, contextul economic actual constrange companiile care vin in Romania sa actioneze cu o prudenta sporita si sa ignore practicile bine stabilite. „Lucram cu o serie de producatori, in special din industria auto, care, desi au contracte ferme de furnizare a produselor lor, nu au garantia ca acestea se vor derula pana la capat potrivit termenilor initial stabiliti. In plus, nu sunt familiarizati cu piata fortei de munca de aici si este destul de greu sa puna in practica un proiect de investitie. Din acest motiv, prefera sa inchirieze initial si dupa 3-5 ani sa revizuiasca proiectul, in functie de evolutia – eficienta economica – a noii unitati de productie”, a explicat Gabriel Sfetcu, head of industrial Cushman&Wakefield.

Contracte de inchiriere ajustate de criza

Au fost, bineinteles, si companii nevoite sa isi reduca suprafata de depozitare, indiferent de cat de multe discount-uri si conditii avantajoase au primit de la proprietari care, in astfel de situatii, isi ajuta clientii pentru a trece de perioadele dificile. „In general, companiile care au trebuit sa isi reduca suprafata provin din randul retailerilor, pentru ca acestia au fost afectati de scaderea consumului. De asemenea, distribuitorii si operatorii logistici care aveau un portofoliu de clienti format in majoritate din retaileri au fost afectati de diminuarea volumelor, ca urmare a scaderii consumului. Sunt si cazuri in care prefera sa se mute intr-un spatiu nou, deoarece au nevoie de extindere, sau spatiul in care activeaza nu mai este performant din punct de vedere tehnic”, a spus Marian Orzu. Potrivit Rodicai Tarcavu, au existat cazuri in care companiile s-au mutat din depozitele in care se aflau in spatii mai mici si cu o chirie mai mica daca nu au ajuns la un consens cu proprietarul, insa aceste situatii au fost destul de rare si au implicat doar companii de talie mica/medie. „O mutare mai semnificativa produsa in acest an, de aproximativ 20.000 m2, a fost cea a companiei de logistica Geodis Calberson, care a luat in 2010 decizia de a se muta in parcul ProLogis cu toate operatiunile, decizie determinata de faptul ca precedentul contract de inchiriere a ajuns la termenul de expirare, la care s-au adaugat motive ce tin de eficientizare si centralizare a activitatii, de a opera toti clientii dintr-un singur punct”, a mai adaugat reprezentanta DTZ Echinox.

Potrivit lui Viorel Opait insa, numarul companiilor care si-au redus spatiul nu a fost prea mare in acest an, miscari fiind inregistrate in special in 2009-2010. „Au existat totusi astfel de situatii in domeniul logisticii, atunci cand un operator a finalizat un contract sau a pierdut un client, ca Delamode cu Metro, OTZ in Europolis Park cladirea 12 s.a. Astfel de situatii sunt considerate normale pe piata logistica”, a mai spus directorul Colliers.

Cele mai multe companii insa isi renegociaza pretul pentru prelungirea contractelor, mai ales pentru ca, in anumite cazuri, costul mutarii intr-o noua locatie este mai mare decat pretul obtinut. „Toate variantele sunt posibile atat timp cat intrunesc bugetul companiilor respective. Am lucrat pentru o companie de curierat care, in baza cresterii cifrei de afaceri, se relocheaza dintr-un spatiu inchiriat intr-unul nou, proprietatea sa. Ca urmare a unui proiect de transformare a utilitatii proprietatii, alta companie s-a relocat, tot cu chirie, in alta zona”, a declarat reprezentantul Cushman&Wakefield.

Nivelul chiriilor nu s-a modificat semnificativ

Potrivit raportului CBRE pentru prima jumatate din 2011, chiriile prime au suferit o scadere usoara fata de nivelul inregistrat anul trecut, ajungand la 4,1 euro/m2. „Chiriile au scazut treptat incepand cu trimestrul al patrulea din 2008, iar acum nivelul se situeaza intre 3,65 si 4,25 euro/ m2 pentru depozitele clasa A in parcuri logistice”, a declarat reprezentanta DTZ Echinox.

Totusi, nivelul acestora depinde foarte mult si de suprafata inchiriata si nivelul contractului, bonitatea chiriasului, gradul curent de ocupare a respectivului proiect si flexibilitatea dezvoltatorului/investitorului. Scaderea usoara a disponibilitatii din piata a stabilizat si nivelul chiriilor. Dezvoltatorii ofera in continuare conditii avantajoase, cu 2-3 luni de scutire de la plata chiriei, sau chiar mai mult, daca durata totala a contractului este mai mare.

„Chiria pentru spatiile de clasa B sau inferioare variaza intre 1,75 si 2,50 euro/m2. In opinia mea, nivelul chiriilor in 2012 va ramane apropiat de cel din 2011, chiar daca inregistram o crestere de 20% a preturilor materialelor de constructii si, implicit, si costurile de constructie se vor mari. Exista in continuare stoc neocupat de spatii de clasa A”, este de parere reprezentantul Cushman&Wakefield. In prezent, media termenului de inchiriere este de 3-5 ani, iar unele din cele cu o durata de cinci ani sau, foarte rar, sapte sau 10 ani sunt oricum negociate cu posibilitatea de intrerupere dupa primii trei. „Nivelul costurilor de administrare a ramas neschimbat, la valori situate intre 0,50 si 0,96 de euro, in functie de calitatea serviciilor oferite si nivelul impozitelor si al taxelor locale de proprietate“, a declarat Catalin Prichici.

Criza nu s-a sfarsit, dar vin vremuri mai bune

Fata de anul trecut, cand mai toti jucatorii din piata erau convinsi ca vremurile grele se vor incheia in 2011, in prezent cuvantul de baza in legatura cu acest subiect este reticenta, chiar daca semnele sunt mai bune decat in 2010.

„Este prea mult sa spunem ca aceasta criza s-a incheiat. Nici anul asta nu s-a inceput niciun proiect nou fara un contract de pre-lease incheiat. Clientii, in schimb, au luat decizia de a se reloca sau de a deschide fabrici si noi puncte de lucru, iar aceasta schimbare se reflecta in volumul tranzactionat in 2011 comparativ cu 2010”, a declarat Dana Bordei, in timp ce Viorel Opait este de parere ca situatia economica precara nu s-a incheiat, iar 2012 nu va aduce o imbunatatire semnificativa fata de anul curent, iar Gabriel Sfetcu afirma ca Romania se afla in continuare intr-o criza de imagine.

„Romania are un potential industrial mult mai mare decat vecinii sai din punct de vedere al costurilor cu forta de munca si calificarii acesteia. Agentiile mari din real estate, in special cele care opereaza pe segmentul industrial, promoveaza prin retelele proprii potentialul Romaniei si uneori colaboreaza cu departamente ale statului pe aceasta tema. Totusi, se poate face mai mult”, a adaugat reprezentantul Cushman&Wakefield.

De aceeasi parere este si Ivan Lokere, care aminteste printre avantaje si piata interna, dar si pozitionarea foarte buna din punct de vedere logistic. „Totusi, in continuare Romania nu este perceputa asa cum ar fi corect avand in vedere avantajele pe care le ofera, si astfel este destul de greu de estimat cand va exploda din nou piata”, a mai spus reprezentantul Alinso.

In general, dezvoltatorii se arata destul de increzatori in evolutia pietei din Romania. „Scopul nostru pentru 2011 este sa trecem pe plus din punct de vedere financiar si vom vedea ce ne rezerva anul viitor. Romania este in continuare o buna oportunitate pentru dezvoltatorii industriali, fundamentele care stau la baza dezvoltarii logistice nu s-au schimbat, doar ca increderea investitorilor s-a diminuat, iar clientii nostri potentiali se confrunta, de asemenea, cu dificultati in a obtine contracte pe termen lung. Orice recesiune are un sfarsit, este doar o chestiune de timp si de rabdare, dar depinde si de atentia noastra si de raspunsul nostru rapid si competitiv in ceea ce priveste cererea. Investitorii nostri sunt implicati in aceste proiecte pe termen lung, nu vom accepta sa pierdem bani la incheierea contractelor de inchiriere, dar putem fi foarte competitivi in ofertele noastre pentru proiectele Olympian Park”, a declarat Leslie Warren. De asemenea, reprezentantul Prologis spune ca un nivel de ocupare de 100% al portofoliului din Romania caracterizeaza investitia din tara noastra ca fiind una „de succes”.

„Avem, de asemenea, o prezenta puternica si in alte tari din regiune, ca Polonia si Cehia, unde deja am inceput construirea unor proiecte built to suit. Cautam constant asemenea oportunitati pe fiecare piata unde suntem activi”, a mai spus Lazlo Kemenes.