Prețurile construcțiilor navale noi au început să scadă la începutul anului 2025, iar această tendință descendentă este de așteptat să continue. Incertitudinile persistente legate de reglementările OMI (Organizația Maritimă Internațională) afectează deciziile de investiție ale armatorilor, menținând nivelul comenzilor noi redus și intensificând astfel concurența între șantierele navale.

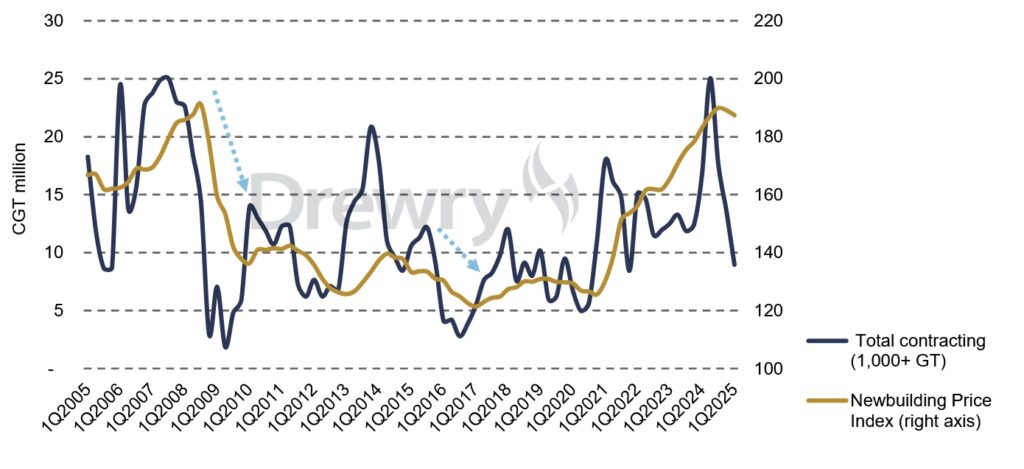

Deși prețurile oțelului au scăzut semnificativ față de maximele înregistrate în 2021, prețurile construcțiilor navale au crescut cu aproximativ 50% între 2020 și 2024. Acest lucru s-a datorat unei utilizări intense a capacității șantierelor de top, alimentată de un val de comenzi care a întărit poziția de negociere a constructorilor. Totuși, slăbirea continuă a ritmului comenzilor noi începând cu 2025 a început deja să reducă ușor prețurile. Acestea rămân însă la niveluri record, iar prelungirea actualei pauze în activitatea de comandă ar putea duce la o corecție semnificativă, pe măsură ce scade gradul de utilizare a șantierelor.

O pauză inevitabilă în comenzi, reflectată în prețuri

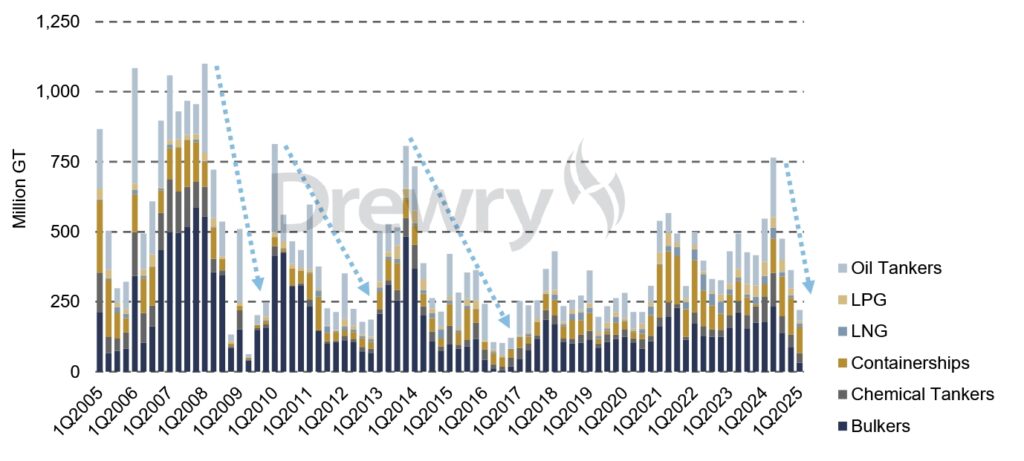

Comenzile noi au tendința de a încetini după perioade de supracapacitate sau în contextul incertitudinilor de reglementare – iar prețurile construcțiilor urmează aceeași traiectorie. În primele luni ale lui 2025, comenzile noi au înregistrat scăderi bruște în toate segmentele de transport maritim.

Această pauză reflectă reticența armatorilor de a se angaja în investiții pe termen lung în contextul actual, marcat de:

- prețuri ridicate la construcțiile noi,

- tensiuni geopolitice și dispute comerciale persistente,

- investigațiile USTR asupra navelor construite în China,

- lipsa de claritate privind noile norme de mediu ale OMI.

Incertitudinea privind reglementările OMI frânează investițiile

Cadrul de reglementare „Net Zero Framework” (NZF) propus de OMI adaugă un nou strat de complexitate deciziilor de investiții, reducând apetitul armatorilor pentru comenzi noi. Se așteaptă ca această pauză să se mențină până cel puțin în octombrie 2025, când este programată o nouă sesiune OMI, ce ar putea aduce mai multă claritate.

Chiar dacă aprobarea NZF ar putea stimula o revenire modestă a comenzilor, este improbabil ca activitatea să revină la nivelurile istorice înainte de 2027, când se preconizează introducerea de stimulente concrete pentru navele propulsate cu combustibili cu emisii zero sau aproape zero (ZNZ).

Totodată, mulți armatori așteaptă o scădere globală a ratelor dobânzilor, ceea ce contribuie la amânarea deciziilor de investiție.

Prețurile materiilor prime nu pun presiune, dar comenzile slabe da

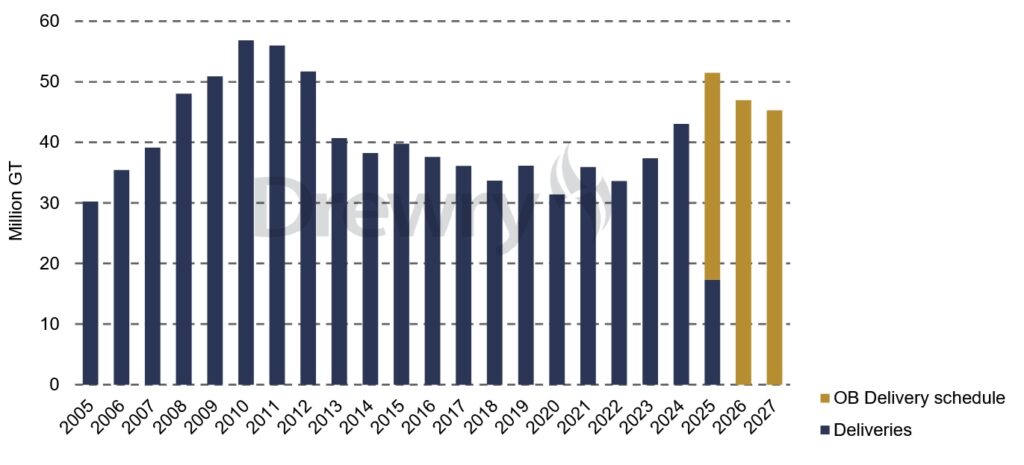

În ciuda scăderii prețurilor oțelului și a absenței unor presiuni semnificative asupra costurilor de producție, scăderea comenzilor va afecta inevitabil puterea de negociere a șantierelor. Singura sursă de sprijin rămâne portofoliul solid de comenzi deja existente – în special pe segmente precum tancurile petroliere și transportatorii de gaze – care acoperă majoritatea livrărilor programate până în 2027.

Acest portofoliu robust poate atenua într-o anumită măsură ritmul de scădere a prețurilor, însă nu va putea compensa integral efectele unei stagnări prelungite în activitatea de comandă.

În următorii doi ani, corecția prețurilor construcțiilor navale noi este de așteptat să continue, în contextul în care incertitudinile de reglementare și condițiile macroeconomice determină o pauză prelungită în plasarea de comenzi. Deși șantierele beneficiază de un portofoliu solid de comenzi pe termen scurt, lipsa comenzilor noi și scăderea utilizării capacității vor pune presiune asupra prețurilor, cu un impact semnificativ mai ales după 2026, dacă tendințele actuale persistă.