Sectorul auto european, un pilon esențial pentru volumele de transport rutier de marfă, intră în 2026 într-o fază de ajustare dificilă, marcată mai degrabă de stabilizare decât de o revenire solidă. După mai mulți ani de volatilitate, prognozele indică o ușoară creștere a vânzărilor, dar la niveluri care rămân semnificativ sub cele anterioare pandemiei, în timp ce producția continuă să fie afectată de costuri ridicate și de presiunea concurențială externă.

Piața auto: vânzări ușor în creștere, producție în retragere

În Germania, cea mai mare piață auto din Europa, vânzările de vehicule noi sunt estimate să crească în 2026 cu aproximativ 2%, până la 2,9 milioane de unități. Chiar și așa, acest volum rămâne cu circa o cincime sub nivelul record din 2019, ceea ce subliniază caracterul incomplet al redresării. La scară europeană extinsă (UE, Regatul Unit, Norvegia și Elveția), piața ar urma să atingă aproximativ 13,4 milioane de vehicule, o creștere marginală față de 2025, dar cu mult sub pragurile istorice.

În contrast cu evoluția vânzărilor, producția auto europeană este așteptată să scadă ușor. Germania, principalul centru de producție, ar urma să își reducă outputul intern cu aproximativ 1%, până la 4,11 milioane de vehicule, în timp ce producția realizată în afara Europei de către mărcile germane ar continua să crească. Această tendință reflectă atât relocarea capacităților, cât și presiunea costurilor de producție din Europa, într-un context de competiție tot mai intensă din partea producătorilor asiatici.

Tranziția către vehiculele electrice rămâne principalul vector de creștere din sector, atât pe segmentul producției, cât și al vânzărilor. Vehiculele electrice cu baterie sunt prognozate să înregistreze un avans semnificativ, în timp ce modelele hibride plug-in pierd teren, pe fondul înăspririi standardelor de emisii și al revizuirii stimulentelor. Pentru producătorii europeni, această schimbare aduce oportunități, dar și riscuri, deoarece investițiile necesare sunt substanțiale, iar marjele sunt deja sub presiune.

În același timp, costurile ridicate de producție și lanțurile de aprovizionare tot mai complexe, centrate pe baterii și componente electronice, accentuează vulnerabilitatea industriei europene în raport cu concurența chineză, care beneficiază de economii de scară și de un sprijin public consistent.

Dinamica serviciilor și expansiunea e-commerce-ului

În paralel cu dificultățile industriei auto, sectorul serviciilor din Europa este așteptat să manifeste o reziliență mai mare în 2026. Activitățile legate de turism, sănătate și digitalizare susțin creșterea economică, în special în sudul Europei, unde ritmurile de avans sunt estimate la 2–3%. Această reorientare structurală a economiei către servicii are efecte indirecte asupra transportului, prin creșterea fluxurilor de bunuri de consum și a cererii logistice asociate.

Comerțul electronic rămâne unul dintre principalii generatori de volume suplimentare. Piața europeană B2C este așteptată să depășească 800 de miliarde de euro, ceea ce se traduce într-o intensificare a fluxurilor de colete, în special pe segmentele de livrare rapidă și transfrontalieră. Această evoluție exercită o presiune constantă asupra rețelelor de distribuție și a logisticii urbane.

Impactul asupra cererii de transport rutier

Interacțiunea dintre declinul unor ramuri industriale tradiționale și creșterea e-commerce-ului va remodela cererea de transport rutier de marfă. Reducerea producției de vehicule cu motor termic și declinul industriei chimice diminuează volumele clasice, în timp ce redresarea sectorului farmaceutic și creșterea livrărilor de bunuri de consum generează fluxuri noi, adesea mai fragmentate și mai sensibile la timp.

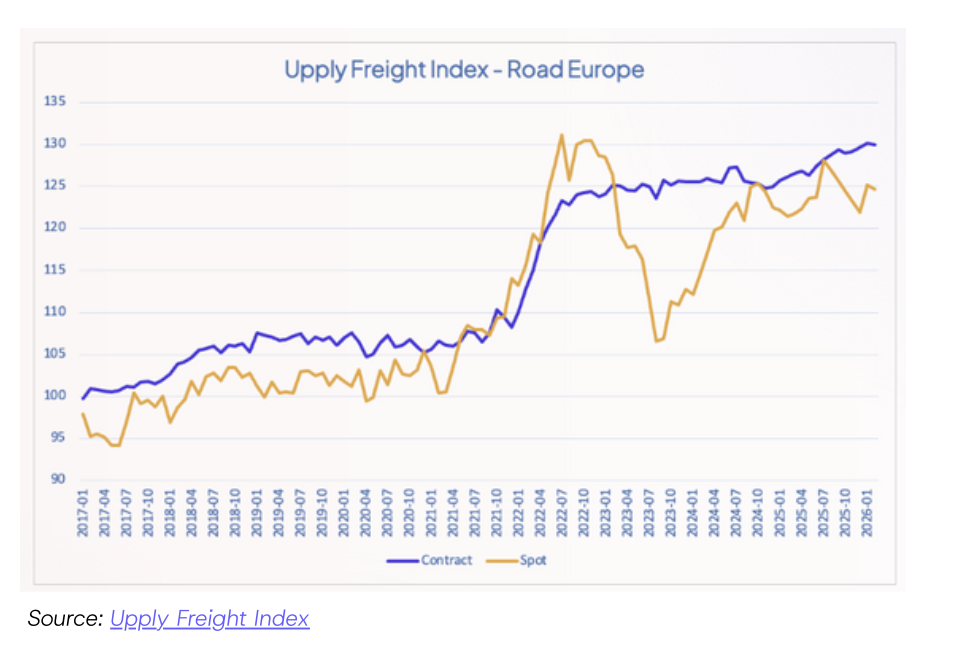

Pentru operatorii de transport, acest context presupune adaptarea la cerințe mai complexe, într-un mediu marcat de costuri operaționale în creștere și de constrângeri de mediu tot mai stricte. Stabilizarea tarifelor la un nivel ridicat reflectă tocmai acest echilibru fragil dintre o cerere încă modestă și o ofertă de capacitate limitată, influențată de deficitul de șoferi, de costurile cu forța de muncă și de taxele de drum.

Evoluțiile diferă semnificativ de la o țară la alta. Germania ar putea cunoaște o revenire ușoară a transportului rutier, susținută de exporturi și de o relansare modestă a industriei, dar presiunile salariale și fiscale rămân ridicate. Polonia continuă să se confrunte cu dificultăți structurale, în timp ce Spania beneficiază de dinamismul e-commerce-ului și al exporturilor agroalimentare. În Franța, redresarea este neuniformă, cu volume în creștere pe segmentul de colete, dar în scădere în industria auto tradițională. Țările de Jos se confruntă cu o creștere accentuată a costurilor, amplificată de introducerea taxării camioanelor pe baza emisiilor de CO₂.

În ansamblu, 2026 se conturează ca un an de tranziție, în care sectorul auto european și transportul rutier de marfă vor funcționa sub constrângeri structurale persistente. Redresarea este reală, dar limitată, iar capacitatea companiilor de a gestiona simultan presiunile costurilor, tranziția tehnologică și schimbarea structurii cererii va determina poziționarea lor într-un sector tot mai competitiv și mai polarizat.

Citește și: