Dezvoltatorii de spații comerciale continuă să avanseze cu proiectele, peste 750.000 mp de scheme de retail fiind în prezent în construcție sau în diferite stadii de planificare la nivel național, cu livrare prevăzută până în 2029. Aceste informații sunt incluse în Raportul Romania Retail Marketbeat Q4 2025, realizat de compania de consultanță imobiliară Cushman & Wakefield Echinox.

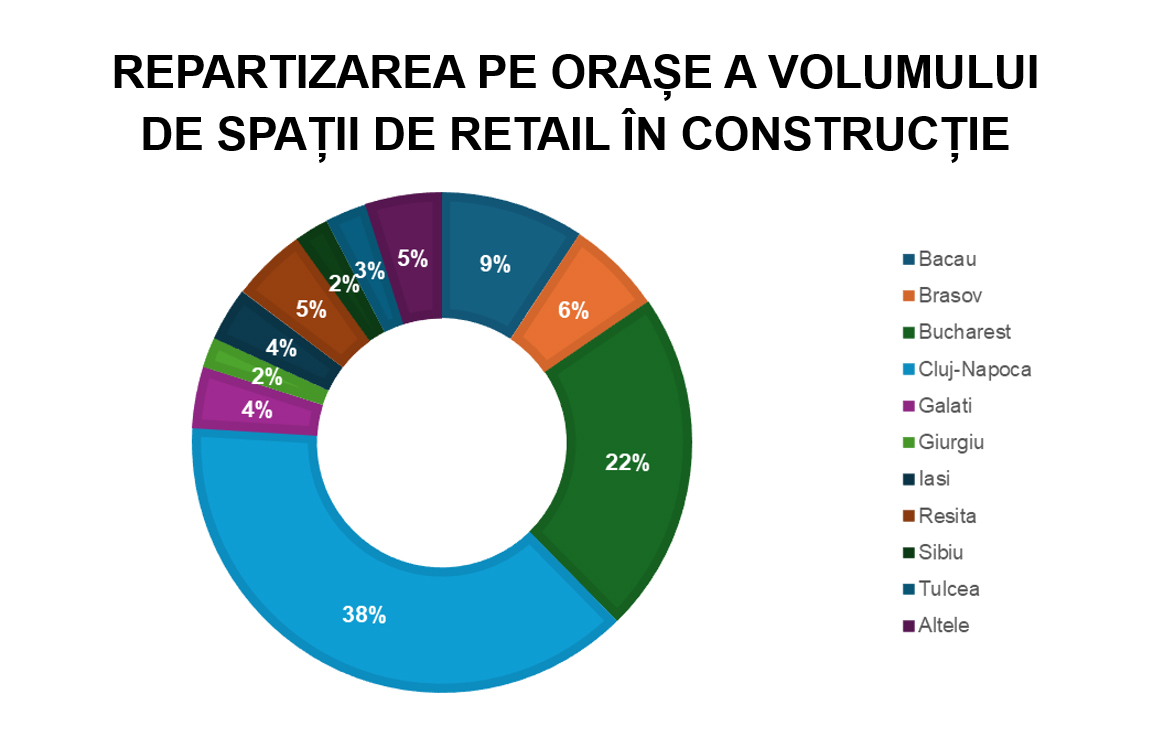

NEPI Rockcastle, Iulius Group – Atterbury Europe, MAS RE – Prime Kapital, M Core sau Scallier sunt cei mai activi dezvoltatori, cu planuri de investiții care acoperă Bucureștiul (reprezentând 22% din suprafața totală a proiectelor anunțate), Cluj-Napoca (38%), Brașov (6%) și Iași (4%), alături de orașe terțiare, precum Bacău (9%), Reșița (5%), Sibiu (2%), Galați (4%), Giurgiu (2%) sau Tulcea (3%).

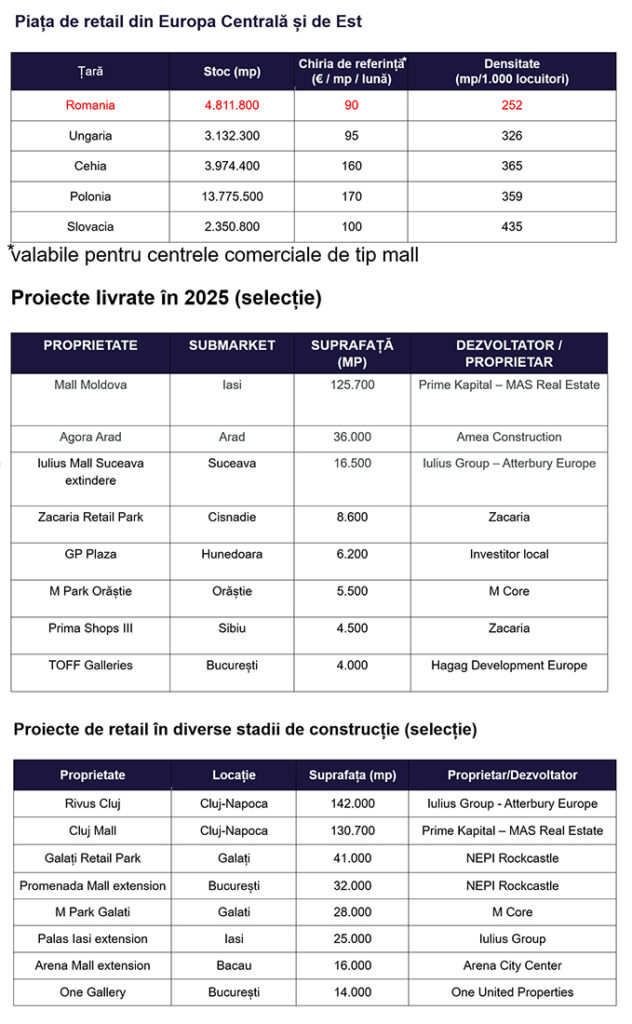

Dacă toate aceste proiecte vor fi finalizate, până la finalul lui 2029, stocul de spații de retail la nivel național va depăși 5,6 milioane mp, reprezentând o creștere de cel puțin 16% față de nivelul actual de 4,8 milioane mp. Din acest total, 1,33 milioane mp vor fi reprezentați de proiecte din București, restul suprafeței fiind situat în alte regiuni ale țării (stocul include preponderent proiecte cu o suprafață închiriabilă brută de peste 5.000 mp).

Anul trecut, România a finalizat construcția a 208.000 mp de spații de retail, înregistrând o creștere de 16% față de 2024 și stabilind unul dintre cele mai mari recorduri din țară.

În 2025 au fost livrate 10 proiecte, care au cuprins dezvoltări noi sau extinderi ale proiectelor existente în București, Iași, Suceava, Arad, Ploiești, Hunedoara, Curtea de Argeș, Oraștie, Sibiu și Cisnădie.

De asemenea, este de remarcat faptul că, în 2025, Bucureștiul a finalizat unul dintre cele mai importante proiecte de retail de lux: TOFF Galleries (Stirbei Palace) de pe Calea Victoriei, cu o suprafață totală închiriabilă de aproximativ 4.000 mp.

Din suprafața de spații de retail livrate în 2025, peste 68% a fost reprezentat de proiecte de tip mall, restul fiind constituit din parcuri de retail și galerii comerciale. Aceasta reprezintă o situație total diferită față de 2024, când 64% din suprafața livrată a fost alocată parcurilor de retail.

Moldova Mall din Iași, cu o suprafață de 125.700 mp și deținut în comun de Prime Kapital și MAS Real Estate, reprezintă cel mai mare proiect comercial finalizat în 2025. Alte proiecte livrate anul trecut au inclus Agora Mall Arad (36.000 mp – o modernizare majoră a fostei Galleria Arad) și o extindere de 16.500 mp a Iulius Mall Suceava.

Acest volum substanțial de livrări din ultimii ani a propulsat piața locală pe locul al doilea în regiune în ceea ce privește stocul modern de retail, fiind devansată doar de Polonia (13,8 milioane mp).

Cu toate acestea, în ceea ce privește densitatea acestor spații, România are cea mai mică valoare din Europa Centrală și de Est, cu 252 mp la 1.000 de locuitori. În comparație, Slovacia are 435 mp/1.000 de locuitori, Cehia 365 mp/1.000 de locuitori, Polonia 359 mp/1.000 de locuitori și Ungaria 326 mp/1.000 de locuitori.

În ceea ce privește evoluția chiriilor, ultimul trimestru al anului trecut a înregistrat singura creștere semnificativă a costurilor pentru spațiile prime, respectiv pentru spațiile de pe Calea Victoriei, chiriile medii ajungând la 80 €/mp/lună (o creștere de 33% față de anul precedent, determinată de deschiderea mai multor magazine importante). În București și în principalele orașe secundare, centrele comerciale dominante au chirii pentru spațiile de la parter de 50 și 90 €/mp/lună cu suprafețe cuprinse 100–200 mp.

Dana Radoveneanu, Head of Retail Cushman & Wakefield Echinox: „Interesul brandurilor pentru extinderi rămâne solid, iar România continuă să se distingă drept o piață cu potențial ridicat, în ciuda unui context economic încă volatil. Cererea pentru locații bine poziționate este susținută atât de rezultatele bune ale retailerilor, cât și de estimările pozitive privind temperarea inflației, aspecte ce ar trebui să consolideze în perioada următoare puterea de cumpărare. Toate aceste elemente creează premisele unei evoluții pozitive a pieței de retail și sprijină planurile de dezvoltare ale operatorilor și investitorilor.”