După mai mult de patru trimestre consecutive de inflație, consumatorii au devenit mult mai calculați și pragmatici cu cheltuielile și cumpără mai puțin ori caută mai des prețurile mici ale mărcilor private, ale magazinelor de discount sau ale produselor la promoție.

Deși inflația este în curs de decelerare, ajungând la 10,3% în al doilea trimestru al anului, prețurile bunurilor de larg consum continuă să crească peste acest nivel. Nesiguri asupra viitorului, consumatorii privesc cu precauție decelerarea inflației și continuă să fie foarte calculați cu bugete pentru a rezista în continuare devalorizării veniturilor proprii. Astfel, 90% dintre consumatori la nivel global își ajustează modul în care cheltuiesc banii, cele mai comune schimbări fiind renunțarea la cheltuielile discreționare, încadrarea într-un buget prestabilit, căutarea celor mai bune preturi, amânarea investițiilor majore și economisirea pentru viitor.

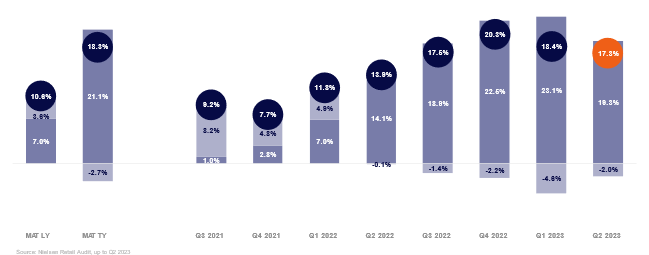

Conform datelor de Retail Audit NielsenIQ, în Q2 2023, vânzările de FMCG din România au crescut cu 17,3% în termeni valorici față de aceeași perioada a anului anterior. În același timp, al doilea trimestru al anului este marcat și de o diminuare a scăderii volumelor ce a caracterizat ultimele trimestre (-2,0% în Q2 2023, față de -4,6% în Q1 2023), cât și de o domolire a creșterii preturilor (+19,3% în Q2 2023, față de +23,1% în Q1 2023).

La nivel European, piața de FMCG a evoluat similar cu România în ultimele 12 luni. Cu o medie a creșterii valorice europene de +9,2%, volumele au scăzut cu -2,3%, iar preturile s-au mărit cu +11,5%.

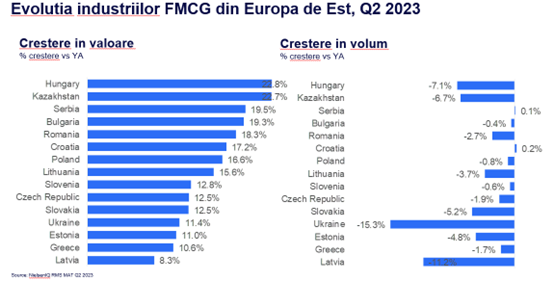

Comparativ cu tarile din Estul Europei, România se situează pe locul al 5-lea în termeni de creștere valorică (+18,3%) în ultimele 12 luni, fiind întrecută de Ungaria, cu o creștere de +22,8%, Kazakhstan (+22,7%), Serbia (+19,5%) și Bulgaria (+19,3%). În Q2 2023 însă, România, cu o creștere de +17,3%, este întrecută doar de 3 țări: Ucraina (+43,7%), Ungaria (+18,4%) și Croația (+17,6%). Niciuna dintre țările din zonă nu au înregistrat creșteri ale consumului, iar România se numără printre țările cu cele mai mici pierderi în volum (-2,7%), față de Letonia în scădere de -11,2%, Ungaria (-7,1%), sau Slovacia (-5,2%), de exemplu.

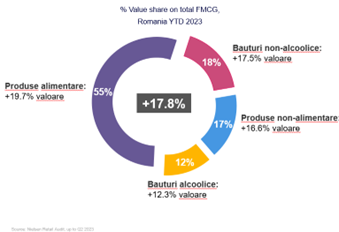

Toate macro-categoriile de produse înregistrează creșteri valorice însemnate în prima jumătate a anului. Cea mai mare creștere este cea a categoriei de produse alimentare (+19,7%), care reprezintă mai mult de jumătate din totalul coșului de cumpărături din piața bunurilor de larg consum din România, urmată de categoria băuturilor non-alcoolice, ce au înregistrat o creștere valorică de 17,5%. Produsele non-alimentare cresc în valoare cu 16,6%, în timp ce băuturile alcoolice cu doar 12,3%, datorită migrării unei părți din consum către HoReCa.

Mai mult de trei sferturi din categoriile de produse au crescut în valoare în H1, în timp ce doar 32% dintre acestea au reușit să crească și în volum. Categoriile de top, ce au crescut cu mai mult de 10% în valoare au fost berea, băuturile acidulate, carnea proaspătă, apa, brânza, cafeaua, snacks-urile, ciocolata, biscuiții dulci, produsele lactate, legumele, pâinea, produsele de menaj și spirtoasele, însă niciuna dintre acestea nu a crescut și în volum, excepție făcând carnea proaspătă (+ 6,8% în volum), în timp ce restul categoriilor au stagnat sau au pierdut volume.

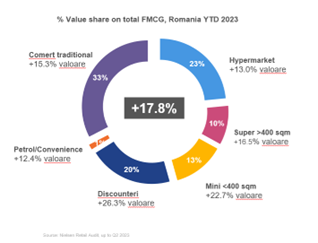

Evoluția consumatorilor către o atitudine mult mai pragmatica și calculată de achiziție s-a reflectat și în dinamica de creștere a canalelor de retail. Astfel, canalul cu cea mai ridicată creștere în prima jumătate a anului 2023 a fost cel al Discounterilor (+26,3% în valoare), urmat de formatele mici – Mini-marketurile (+22,7%) și Super-marketuri (16,5%). Comerțul tradițional creste în valoare cu 15,3%, în timp ce Hyper-marketurile înregistrează cea mai lenta creștere, de 13%.

Noutatea celui de-al doilea trimestru al anului consta în modificarea tiparelor de consum din Hyper și Super-marketuri: Deși valoarea coșului mediu de cumpărături din Hypers rămâne relativ constantă în ciuda inflației (-0,6% față de Q2 2022), numărul tranzacțiilor s-a mărit cu aproape 10%. În Supers, valoarea coșului mediu a crescut cu 9% față de aceeași perioadă a anului trecut, iar numărul tranzacțiilor a crescut, la rândul sau, cu 5,8%. Acest tipar de consum indică tendința consumatorilor de a face vizite mai frecvente la magazine, în încercarea de a menține sub control valoarea coșului de cumpărături.

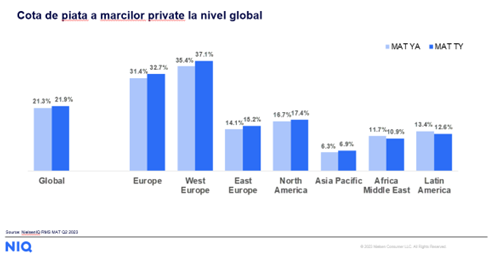

O alta metodă prin care consumatorii romani fac față inflației este îndreptarea către mărcile proprii ale retailerilor. Trendul ascendent al mărcilor private se menține și în Q2, când cota lor de piață a câștigat încă 0,7 puncte față de anul trecut, acest segment reprezentând acum 19,3% din totalul pieței de larg consum din România. Produsele de tip private label din categoria de produse non-alimentare au înregistrat cea mai impresionantă dinamică în acest trimestru, fiind în creștere cu 2,7 puncte.

Deși mărcile proprii continuă să crească în importanță în România, ne situăm încă sub media europeană, unde acestea reprezintă 32,7% din totalul vânzărilor, dar peste media Europei de Est – de doar 16,2%.

Comerțul online de FMCG monitorizat de NIQ a înregistrat o creștere valorică importanta în cel de-al doilea trimestru al anului: 20,4%. Cea mai mare parte a comerțului online monitorizat este ocupata de produsele non-alimentare, în creștere cu 25,5%, dar și de produsele alimentare, în creștere valorică de +14,1%. Băuturile alcoolice au crescut în e-comm cu 25,2%, în timp ce băuturile non-alcoolice au înregistrat o creștere de 21,3%. Deși piața de e-commerce nu mai înregistrase fluctuații semnificative de la finalul pandemiei, vârful creșterii valorice a acestei piețe a fost atins în Q2 2023.

Deoarece prețurile produselor din FMCG continuă să crească și în al doilea trimestru al acestui an, efectul suprapunându-se deja peste inflația începută de anul precedent, la nivel global 15,6% dintre consumatori iau deja în calcul că va trebui să cheltuiască mai mult pe bunurile de larg consum în următoarele 12 luni, în ciuda decelerării inflației, iar 32% dintre consumatorii globali afirma ca au început deja să cumpere mai degrabă de la magazine de tip discount și achiziționează de preferința produsele la promoție.

Și în România promoțiile au început să crească din nou în Q2 2023, ajungând să reprezinte 24% din totalul vânzărilor (+3,9 pp). Toate canalele de comerț modern au pus pe piață mai multe oferte în 2023 decât în anul precedent, cu toate acestea eficienta promoțiilor a scăzut pentru toate macro-categoriile de produse, cu excepția băuturilor alcoolice, ale căror promoții au avut o eficiență de 77,1% în Q2 2023 (față de 76,6% în Q2 2022). Chiar și în contextul decelerării inflaționiste în care ne situăm momentan, consumatorul rămâne sceptic și calculat, ca urmare a presiunilor bugetare ridicate la care a fost supus în ultimii ani. Astfel, este probabil ca finalul lui 2023 să fie marcat de eforturi crescute din partea companiilor din industria de FMCG pentru a se adapta evoluției pieței și a rămâne relevante pentru consumatori.