Conform studiului „Real Estate Investors Sentiment Barometer”, realizat de Cushman & Wakefield Echinox, investitorii și dezvoltatorii imobiliari, care au răspuns la cea de-a doua ediție a „Real Estate Investors Sentiment Barometer”, au mărturisit că principalii factori cu impact asupra pieței imobiliare din România ar fi incertitudinea macroeconomică, contracția consumului, ratele dobânzilor, precum și inflația.

Cu toate acestea, investitorii rămân pozitivi, iar planurile lor de expansiune în România sunt în mare parte intacte.

Cushman & Wakefield Echinox a intervievat managerii unora dintre cei mai importanți investitori și dezvoltatori imobiliari locali, regionali și globali cu un portofoliu imobiliar cumulat în România, evaluat la peste 10 miliarde de euro, având o cotă de aproximativ 50% pe piața imobiliară locală.

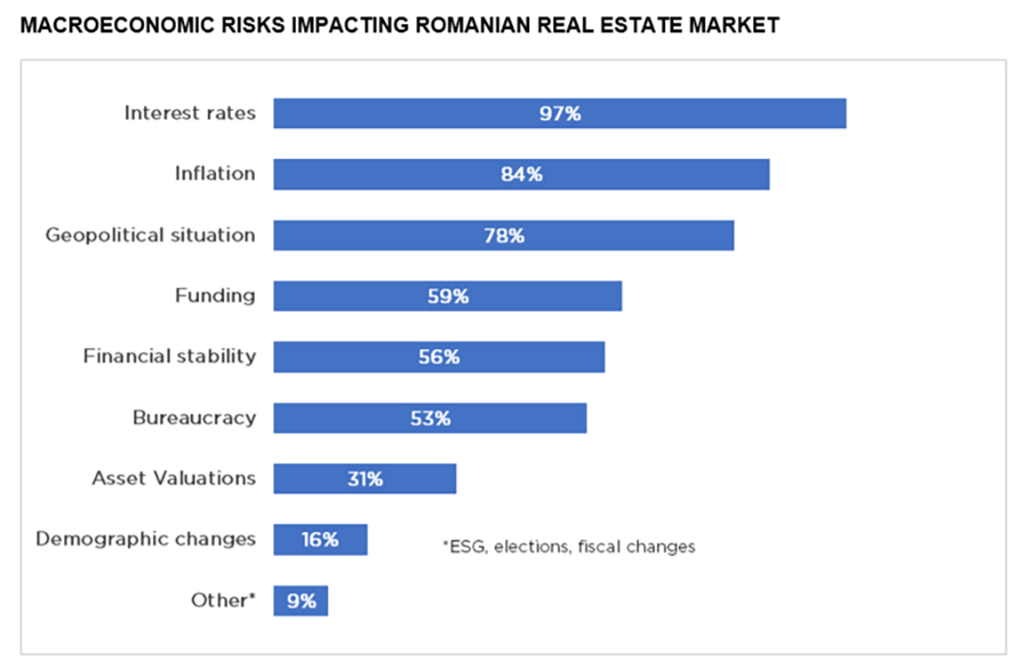

Potrivit respondenților, 97% au indicat nivelul ratelor dobânzilor, drept principalul risc în domeniul imobiliar, care ar putea avea impact asupra pieței imobiliare din România, o piață ce va fi influențată și de inflație (84%) și de situația geopolitică (78%).

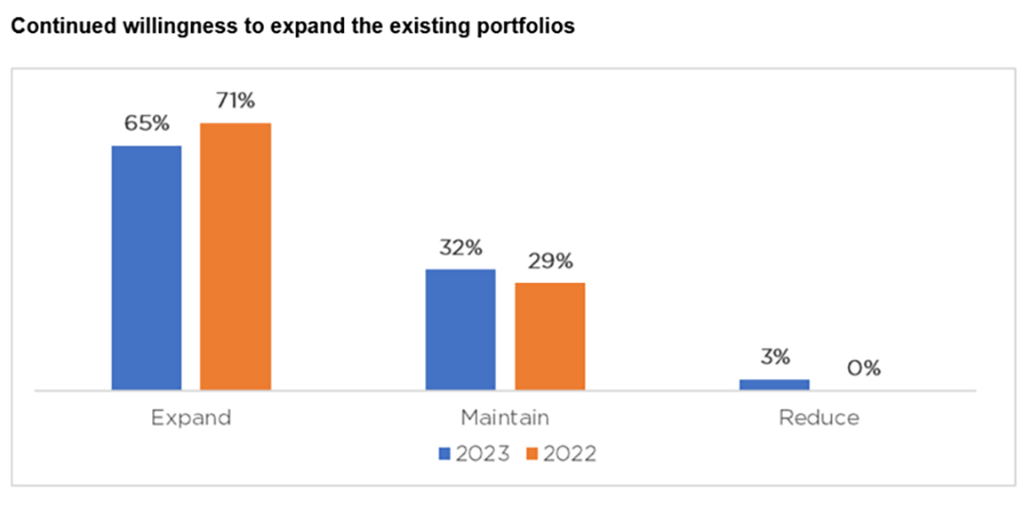

În pofida provocărilor existente cu care se confruntă piața, majoritatea investitorilor respondenți (65%) doresc să-și extindă portofoliile, 32% își propun să-și mențină portofoliile actuale în următorii trei ani, iar doar 3% dintre respondenți se așteaptă la reduceri a activității.

„Cea de-a doua ediție a sondajului în rândul investitorilor și dezvoltatorilor imobiliari din România a evidențiat încă o dată încrederea pe care aceștia o au în piața locală, o piață care a continuat să performeze și în 2023, atât din punct de vedere al activității de dezvoltare, cât și de închiriere. În 2023 s-au înregistrat noi recorduri, mai ales la nivelul cererii, în linie cu așteptările respondenților din sondajul realizat la finalul anului 2022. Costurile de finanțare și de inflație rămân principalele motive de îngrijorare, însă considerăm că acestea se vor atenua pe parcursul anului 2024, iar presiunea asupra sectorului imobiliar va fi mai puțin semnificativă.”,

a declarat Vlad Săftoiu, Head of Research Cushman & Wakefield Echinox.

Bucureștiul rămâne destinația preferată pentru viitoarele investiții imobiliare, în timp ce piețele secundare (orașe cu o populație >250.000 de locuitori) sunt considerate un loc de vizitat de mulți investitori și dezvoltatori.

Astfel, 66% vs. 63% în 2022 dintre respondenți au apreciat Bucureștiul ca fiind principala lor țintă pentru noi investiții, în timp ce doar 24% privesc în mod activ la locațiile terțiare (orașe cu mai puțin de 250.000 de locuitori). Aproape 50% dintre investitori remarcă orașele secundare o destinație atractivă pentru investiții.

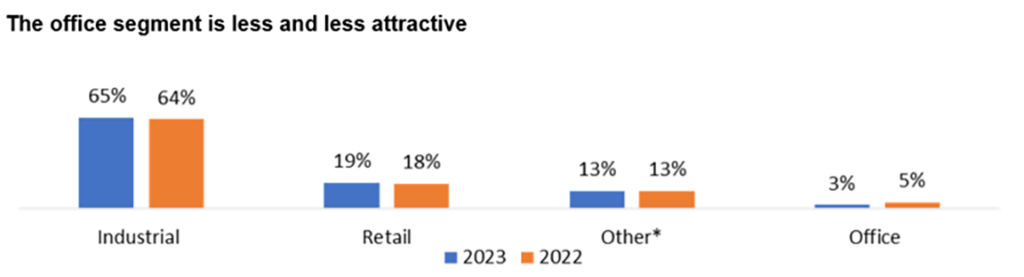

În privința segmentului de piață care va atrage noi investiții în următoarele 12 luni, birourile sunt din ce în ce mai puțin atractive, doar 3% dintre respondenți (față de 5% în 2022), cu toate că așteptările la o activitate de dezvoltare este mai intensă pe piața de birouri. Acest nivel scăzut poate fi explicat prin problemele birocratice din București și incertitudinea din jurul procesului de autorizare aferentă noilor proiecte. De asemenea, o mențiune specială s-a referit la sectorul privat închiriat (PRS) și la centrele de date, care sunt preconizate că vor înregistra mai multe investiții decât sectorul de birouri începând cu 2024.

Marea majoritate (75%) prevăd mai multe dezvoltări în segmentul industrial, în timp ce 19% se așteaptă la noi investiții în proiecte de retail. Ambele segmente au înregistrat un interes crescut din partea investitorilor în 2023.

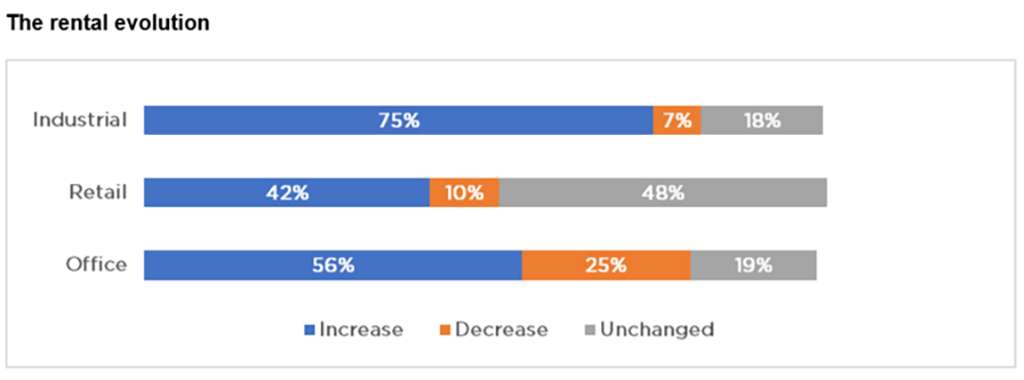

În ceea ce privește evoluția chiriilor, majoritatea respondenților (75% față de 55% în 2022) prevăd o mișcare ascendentă pentru chiriile din sectorul birourilor și industrial (58%), în timp ce pentru segmentul de retail (49% dintre respondenți) au indicat o stagnare.

Inflația (91%), costurile de finanțare (78%) și cele de construcție (66%) sunt principalii factori care ar putea influența nivelul chiriilor, urmate de nivelul de concurență de pe piață și lipsa de noi oferte în special în sectorul birourilor.

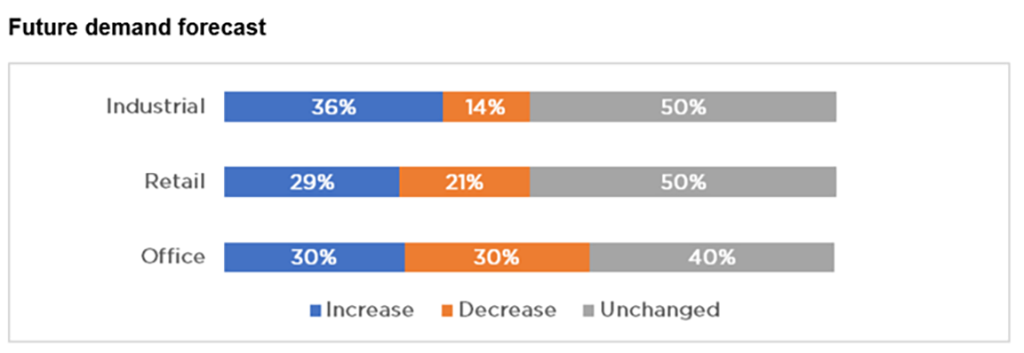

În plus, majoritatea investitorilor prognozează o stabilitate pe termen mediu pentru toate tipurile de spații din punct de vedere al cererilor viitoare. Principalii factori care pot influența (în mod pozitiv sau negativ) evoluția cererii sunt incertitudinea macroeconomică, contracția consumului, ratele dobânzilor și situația geopolitică.

Ediția 2023 a Barometrului Real Estate Investors Sentiment Barometer a analizat acțiunile de sustenabilitate/ESG ale investitorilor imobiliari, iar rezultatele arată că majoritatea investitorilor/dezvoltatorilor au luat măsuri concrete în ceea ce privește implementarea standardelor de sustenabilitate/ESG, precum și dezvoltarea sau exploatarea clădirilor responsabile din punct de vedere ecologic. În plus, planurile lor includ mai multe acțiuni, cum ar fi certificarea portofoliilor lor, existența unei strategii ESG documentate, asigurarea de bugete pentru îmbunătățirea performanțelor în materie de sustenabilitate/ESG.

Investițiile în acțiuni de sustenabilitate și ESG au devenit un factor cheie necesar pentru atragerea și păstrarea chiriașilor, având în vedere că majoritatea respondenților au indicat cererile chiriașilor ca fiind principala lor motivație de a investi în clădiri sustenabile și ecologice. De asemenea, investitorii sunt motivați de propriile valori (56%), în timp ce 47% consideră că investiția în sustenabilitate/ESG este un factor de diferențiere pe piață.

Folosim cookie-uri pentru a-ti imbunatati experienta pe website tinand minte preferintele tale de navigare. Apasand pe butonul accept iti dai acordul pentru folosirea tuturor cookie-urilor.

Acest site web folosește cookie-uri pentru a vă îmbunătăți experiența în timp ce navigați pe site. Din aceste cookie-uri, cookie-urile care sunt clasificate ca fiind necesare sunt stocate pe browser-ul dvs., deoarece sunt esențiale pentru funcționarea funcționalităților de bază ale site-ului. De asemenea, folosim cookie-uri terțe care ne ajută să analizăm și să înțelegem cum utilizați acest site web. Aceste cookie-uri vor fi stocate în browserul dvs. doar cu acordul dumneavoastră. De asemenea, aveți opțiunea de a renunța la aceste cookie-uri. Dar renunțarea la unele dintre aceste cookie-uri poate avea un efect asupra experienței dvs. de navigare.

Un “Internet Cookie” (termen cunoscut si ca “browser cookie” sau “HTTP cookie” sau pur si simplu“cookie”) este un fisier de mici dimensiuni, format din litere si numere, care va fi stocat pe computerul, terminalul mobil sau alte echipamente ale unui utilizator de pe care se acceseaza Internetul. Cookie-ul este instalat prin solicitarea emisa de către un web-server unui browser (ex: Internet Explorer, Chrome) si este complet “pasiv” (nu contine programe software, virusi sau spyware si nu poate accesa informatiile de pe hard-disk-ul utilizatorului).