Așa cum știm deja, UE și SUA și-au exprimat dorința de a-și consolida autonomia strategică, bazată în special pe diversificarea lanțurilor de aprovizionare, decizie impulsionată mai ales de pandemia de Covid-19. Dar aceasta este o ambiție complexă de pus în aplicare, după cum reiese și dintr-o analiză Upply referitoare la supply chain, care își propune să sublinieze diferențele principale dintre strategia UE și strategia SUA din ultimii doi ani, cu accent pe două tipuri de activități: diversificarea offshoring către alte țări, cum ar fi ASEAN și India, și nearshoring, apropierea de regiuni aflate în zonă, cum ar fi Turcia, țările din Europa Centrală și de Est (ECE) și Africa de Nord pentru UE și Mexic pentru SUA. Și mai specific, articolul se concentrează asupra comerțului intermediar cu bunuri, un indicator bun pentru măsurarea lanțului valoric.

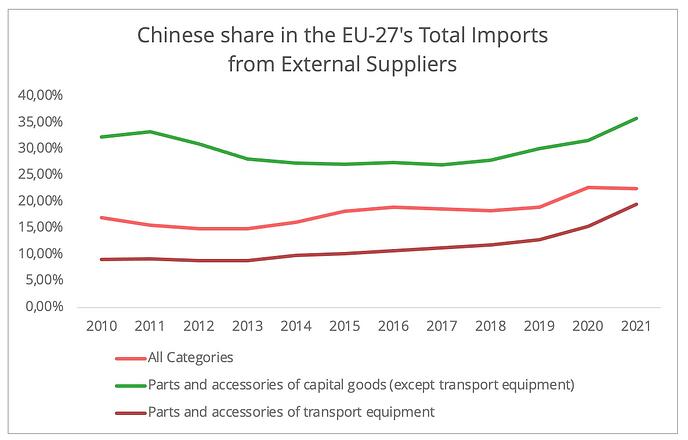

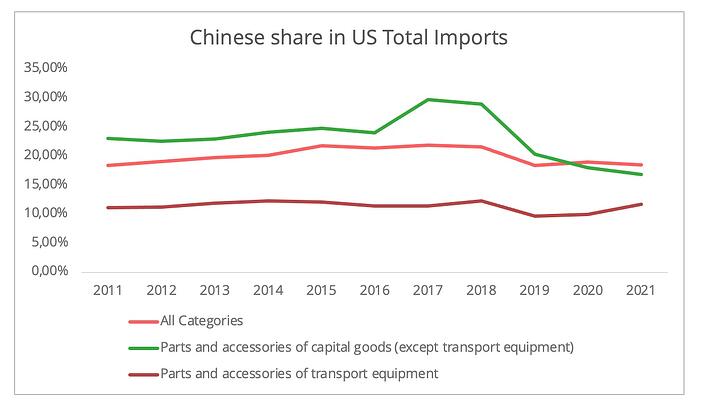

Importurile UE de bunuri intermediare din China au crescut în mod vizibil de-a lungul anilor, așa cum arată graficul alăturat, în timp ce cererea SUA de bunuri intermediare chinezești a scăzut din 2019 încoace, cu excepția industriei auto, unde inițial a fost un declin, apoi volumele au revenit.

Pentru diversificarea offshoring în domeniul telecomunicațiilor, ASEAN și Taiwan sunt cele mai populare două soluții, doar o cantitate modestă de importuri fiind deturnată către furnizorii indieni. Cu toate acestea, investițiile străine masive în industriile producătoare de telefoane mobile din India ar putea duce la o creștere a ponderii acestei țări.

În cazul industriei calculatoarelor, în SUA cota produselor din China a scăzut mult din 2019 încoace, de la 30% în 2018 la 12% în 2021, fiind compensată de importurile mai mari din ASEAN, Taiwan și Coreea de Sud, iar în UE au crescut importurile din ASEAN și Taiwan, dar și cele din China au fost constant mai mari în ultimii cinci ani, în timp ce a scăzut cantitatea cumpărată din Japonia, Coreea și SUA.

Două industrii în care strategia SUA și cea a UE în relație cu China seamănă sunt auto și farmaceutică: în ambele regiuni cota de piață a produselor intermediare din China este modestă, dar în creștere constantă în ultimii doi ani.

În cazul industriei auto, China a devenit cel mai mare furnizor extern de bunuri intermediare pentru automobile de pe piața UE și al doilea cel mai mare de pe piața americană, după Mexic. Cu toate acestea, lockdown-ul strict din primăvara lui 2022 din Shanghai – hub-ul de producție auto din China – ar putea accelera reconfigurarea lanțului de aprovizionare în această industrie.

În cazul produselor chimice și farmaceutice, pandemia a accelerat exporturile chineze către UE și SUA. Potrivit Eurostat, importurile UE de produse chimice ecologice din China au crescut cu 268% în primele patru luni din 2022 față de 2019, determinate mai ales de creșterea cererii din Germania. Pe de altă parte, valoarea exporturilor chineze către SUA a crescut față den 2019 cu 71% pentru produse chimice ecologice și cu 521% pentru produse farmaceutice, în timp ce importurile totale din SUA pentru acestor două categorii au crescut doar cu 32%, respectiv 30%. În ceea ce privește nearshoring-ul, el poate fi găsit în industria textilă și auto și ceea ce a determinat tendința de a căuta furnizori în zone mai apropiate a fost costul record al transportului de marfă. În aceste două industrii poate fi observată clar divergența în ceea ce privește traiectoria UE și SUA: în cazul UE, ponderea tot mai mare a importurilor din țări precum ASEAN nu a scăzut cererea de produse chinezești, dar în cazul SUA, o activitate comercială mai intensă cu furnizori alternativi din aceste două industrii a dus la o erodare a cotei Chinei.